Inflatie bescherming overwegingen

Het inbouwen van inflatiebescherming in portefeuilles vereist een brede diversificatie over een aantal beleggingscategorieën en strategieën.

Als gevolg van het ongekende niveau van accommoderend monetair beleid tijdens de pandemie, verstevigt de inflatie nu snel en extreem, verder verergerd door stijgende energie- en voedselkosten, langere perioden van verstoringen van de toeleveringsketen en grote geopolitieke gebeurtenissen. Naast deze zeer kortetermijnfactoren zijn wij van mening dat het inflatierisico op lange termijn is toegenomen vanwege een aantal structurele redenen, zoals hieronder uiteengezet.

De portefeuilleconstructie moet een afspiegeling zijn van het verhoogde inflatierisico. Traditionele portefeuilles, gedomineerd door aandelen en obligaties, hebben het afgelopen decennium uitzonderlijk goed gedaan door de goedaardige omgeving van desinflatiegroei en negatieve correlaties tussen aandelenobligaties. Maar in een omgeving van aanhoudend hogere en meer volatiele inflatie kunnen dergelijke portefeuilles eronder lijden als ze niet proactief gepositioneerd zijn voor verschillende inflatiescenario's.

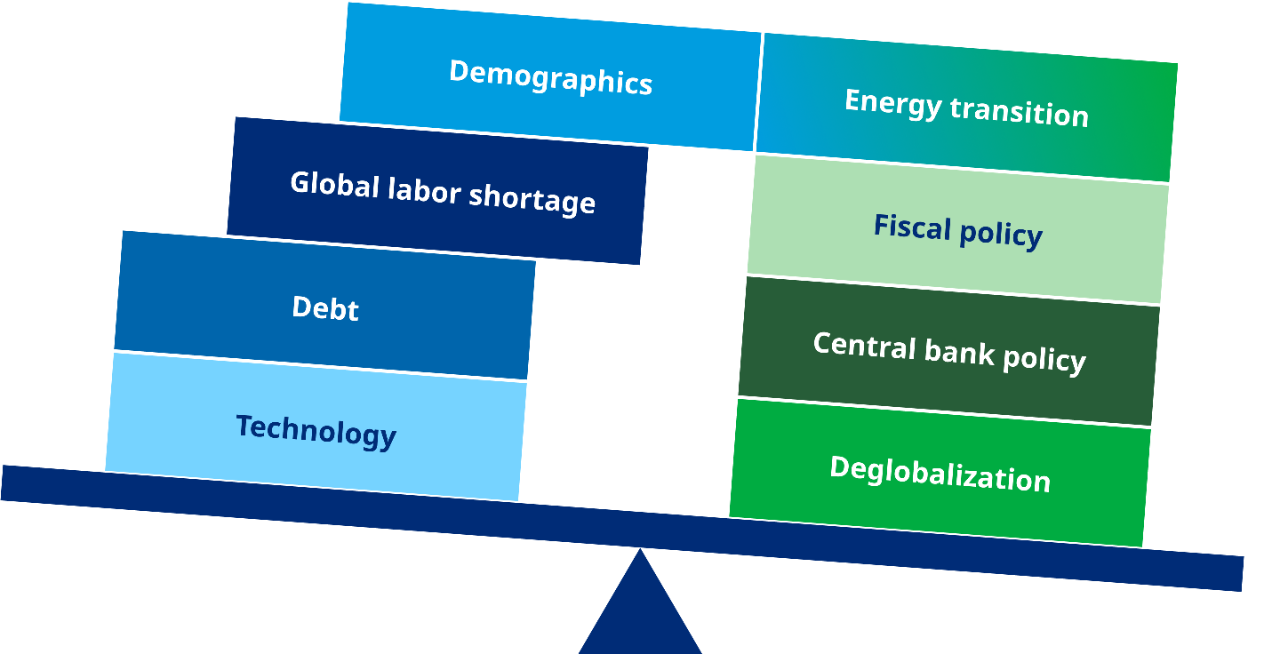

Factoren die het verloop van de inflatie bepalen

Drijfveren achter druk door desinflatie

Drijfveren achter druk door inflatie

De impact van inflatie op conventionele portefeuilles

Veel portefeuilles zijn gebouwd tijdens en voor desinflatieomgevingen. Ze worden gedomineerd door aandelen en obligaties en alternatieve beleggingscategorieën zoals private equity, reële activa en agressievere kredietgerichte vastrentende strategieën, en hebben de afgelopen twee decennia sterk gepresteerd. De seculiere trend van dalende rendementen verhoogde gedisconteerde waarden van dividenden en couponbetalingen was een extra wind.

Een omgeving van structureel hogere inflatie verandert deze vergelijking. Allereerst moeten portefeuilles beter gepositioneerd zijn voor inflatie-uitholling van reële rendementen en voldoende blootstelling hebben aan beleggingscategorieën die de inflatie kunnen bijhouden. Ten tweede moeten portefeuilles zich niet alleen positioneren voor terugkerende overgangen tussen recessionaire en niet-inflatiegroeiomgevingen (onderaan de grafiek) maar ook een inflatiedimensie toevoegen (bovenaan de grafiek).

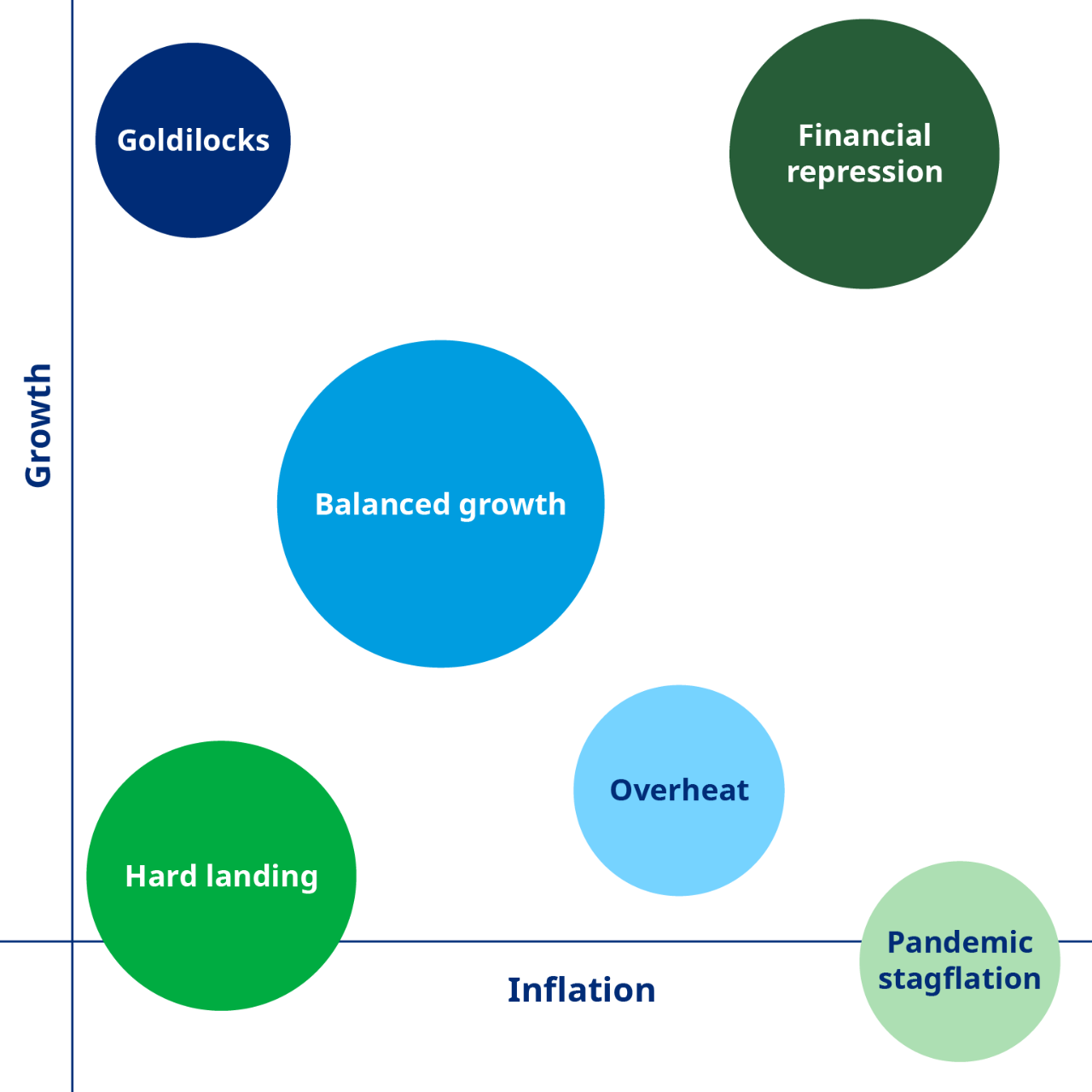

Afbeelding 2

Structureel hogere inflatie heeft ook invloed op portefeuilleconstructies die verder gaan dan alleen het beschermen van portefeuilles tegen de directe gevolgen van inflatie.

Portefeuillediversificatie werd ondersteund door de doorgaans negatieve correlatie tussen aandelen en vastrentende waarden in tijden van desinflatie, vooral bij grote stressgebeurtenissen, wanneer dit het hardst nodig was. Waarom was dat? Doordat de inflatie structureel laag en cyclisch was, ging de stijgende inflatie gepaard met economische groei die aandelen ten goede kwam en overheidsobligaties schaadde doordat centrale banken het beleid preventief verkrapten en vice versa. Dus toen een deel van de portefeuille omhoog ging, ging het andere deel omlaag.

Maar in een omgeving waarin de inflatie structureel hoog is, houden stijgende inflatie en monetaire verkrapping niet noodzakelijkerwijs verband met economische groei, dus zowel aandelen als obligaties lijden er tegelijkertijd onder. Portefeuilles worden moeilijker te diversifiëren, wat de complexiteit voor portefeuilleconstructie verhoogt. Asset allocators moeten veel harder werken om neerwaartse bescherming in portefeuilles in te bouwen.

Hoewel sommige portefeuilles inflatiebescherming zullen gebruiken door te beleggen in inflatiegerelateerde obligaties, die ook beperkingen met zich meebrengen, lijken weinig portefeuilles uitgebreid afgedekt tegen een breder scala aan inflatiescenario's waarmee we nu te maken kunnen krijgen.

Hoe de prijsrichting te beoordelen

Scenarioanalyse is vooral nuttig op dergelijke momenten, wanneer de waarschijnlijkheid van een regimeverschuiving — met name een verschuiving naar een hoger inflatieregime — is toegenomen. De geschiedenis heeft ons laten zien hoe vaak regimes zijn verschoven tussen seculaire inflatie en desinflatie.

Dit heeft ons geïnformeerd over onze beslissing om toekomstige inflatieregimes wezenlijk te laten verschillen van die van de afgelopen vier decennia, ook al is een terugkeer naar een goedaardige desinflatieomgeving ook mogelijk.

In figuur 3 worden verschillende scenario's bekeken van hoe economieën en markten zich onder verschillende omstandigheden zouden kunnen gedragen. Dit zijn toekomstgerichte beoordelingen over een tijdshorizon van drie jaar. Ze bestrijken inflatie- en desinflatieomstandigheden, kostenpush en vraag-trek drijfveren van inflatie, en sterke en zwakke groei, rekening houdend met de invloed van het beleid van de centrale bank en de overheid.

Onze Inflation playbook - Managing through an inflation cycle geeft meer details over hoe we verwachten dat verschillende strategieën in deze verschillende scenario's over een periode van drie jaar zullen presteren.

Uw inflatiebeschermingsstrategie definiëren

Er is geen enkele strategie die het beste beschermt tegen al deze inflatiescenario's, wat betekent dat een gediversifieerde mix van beleggingscategorieën en strategieën vereist is om brede inflatiebescherming voor portefeuilles te bieden.

De meest geavanceerde, institutionele portefeuilles hebben al activa die beschermen tegen groeigerichte en/of langetermijn inflatiescenario's, zoals infrastructuur of vastgoed, die ze kunnen aanvullen met grondstoffengerichte strategieën. Andere inflatiescenario's, met name stagflatie, maken de meeste portefeuilles kwetsbaar. Hier kunnen op grondstoffen gerichte strategieën en goud waardevolle toevoegingen aan portefeuilles zijn.

Scenario’s waarin wordt voldaan aan inflatie met een agressieve renterespons zoals ervaren in 2022, laten portefeuilles kwetsbaar voor duratierisico. Ze zijn eerst een herinnering om traditionele beschermingshulzen tegen neerwaartse dalen opnieuw te bekijken, maar ze benadrukken ook de potentiële voordelen van vastrentende activa met variabele rente voor portefeuilles.

Uiteindelijk zal de mix van activa die geschikt is voor een belegger afhangen van een reeks factoren, waaronder de bestaande activamix en de tijdshorizon van de belegger, waaronder scenario's waarin de portefeuille het meest kwetsbaar is, en andere beleggersspecifieke beperkingen, zoals gevoeligheid voor klimaattransitierisico's en ESG-overwegingen.

Vragen om inflatiebeschermingsstrategieën te begeleiden

- Welke inflatiegevoelige activa bestaan er al in de portefeuille, zoals aandelen en reële activa?

- Over welke tijdshorizon bieden deze inflatiegevoelige activa bescherming?

- In welk economisch scenario is de portefeuille het meest kwetsbaar?

- Het type inflatiebescherming dat nodig is; dat wil zeggen algemene CPI of specifieke soorten (onderwijs, gezondheidszorg)?

- Het liquiditeitsbudget en de impact ervan op het vermogen om te beleggen in private assets met langere lock-up perioden?

- Het governancebudget en daarmee de tolerantie voor complexiteit en monitoring van strategieën?

- Het belang van milieu, maatschappij en governance (ESG) en niet-financiële overwegingen?

Drie overwegingen bij het beoordelen van uw inflatierisico's

-

Inflatie is geen homogeen fenomeenHet kan zich op verschillende manieren manifesteren en het risico van verschillende scenario's ontwikkelt zich in de loop van de tijd.

-

Er is geen zilver-bullet strategieDat werkt altijd en in alle scenario's, een gediversifieerde blootstelling aan een reeks activa is een meer pragmatische oplossing.

-

Traditionele portefeuillesGedomineerd door aandelen en vastrentende waarden zijn ongeschikt voor inflatie.

Lees en accepteer de onderstaande voorwaarden en juridische kennisgevingen voordat u deze pagina opent.

U staat op het punt een website te bezoeken die bedoeld is voor, institutionele beleggers en de informatie in dit document is niet bedoeld voor beleggers die geen gekwalificeerde kopers zijn zoals gedefinieerd in de Amerikaanse Investment Company Act van 1940. Informatie over strategieën van Mercer wordt uitsluitend verstrekt voor informatieve doeleinden en vormt geen aanbod tot en mag niet worden opgevat als een aanbod tot verkoop of een uitnodiging of verzoek tot het kopen van effecten, of een aanbod, uitnodiging of verzoek met betrekking tot specifieke producten of de beleggingsbeheerdiensten van Mercer, of een aanbod of uitnodiging om een portfoliobeheermandaat met Mercer aan te gaan.

Mercer doet geen uitspraken en er mag niet van worden uitgegaan dat de beleggingsprestaties uit het verleden een indicatie zijn van toekomstige resultaten. Bovendien is er, waar er winstpotentieel is, ook de mogelijkheid van verlies. Als iemand deze algemene voorwaarden niet kan accepteren, mag hij/zij niet verdergaan. Mercer behoudt zich het recht voor om de toegang tot de pagina(’s) op deze website zonder voorafgaande kennisgeving op enig moment op te schorten of in te trekken en aanvaardt geen aansprakelijkheid als deze pagina’s om welke reden dan ook op enig moment of gedurende welke periode dan ook niet beschikbaar zijn.