Overvejelser om inflationsbeskyttelse

Opbygning af inflationsbeskyttelse i porteføljer kræver bred diversificering på tværs af en række investeringskategorier og strategier.

Som en konsekvens af hidtil usete niveauer af lempelig pengepolitik under pandemien, rammer inflationen nu hurtigt og ekstremt, yderligere forværret af stigende energi- og fødevareomkostninger, længere perioder med afbrydelser i forsyningskæden og store geopolitiske begivenheder. Ud over disse meget kortsigtede drivkræfter, mener vi, at den langsigtede inflationsrisiko er steget på grund af en række strukturelle årsager, som beskrevet nedenfor.

Porteføljekonstruktion skal afspejle øget inflationsrisiko. Traditionelle porteføljer, domineret af aktier og obligationer, har fungeret usædvanligt godt gennem det positive miljø med inflationshæmmende vækst og negative aktie-obligation-korrelationer i løbet af det sidste årti. Men i et miljø med stadig højere og mere volatil inflation kan sådanne porteføljer lide, hvis de ikke proaktivt positioneres til forskellige inflationsscenarier.

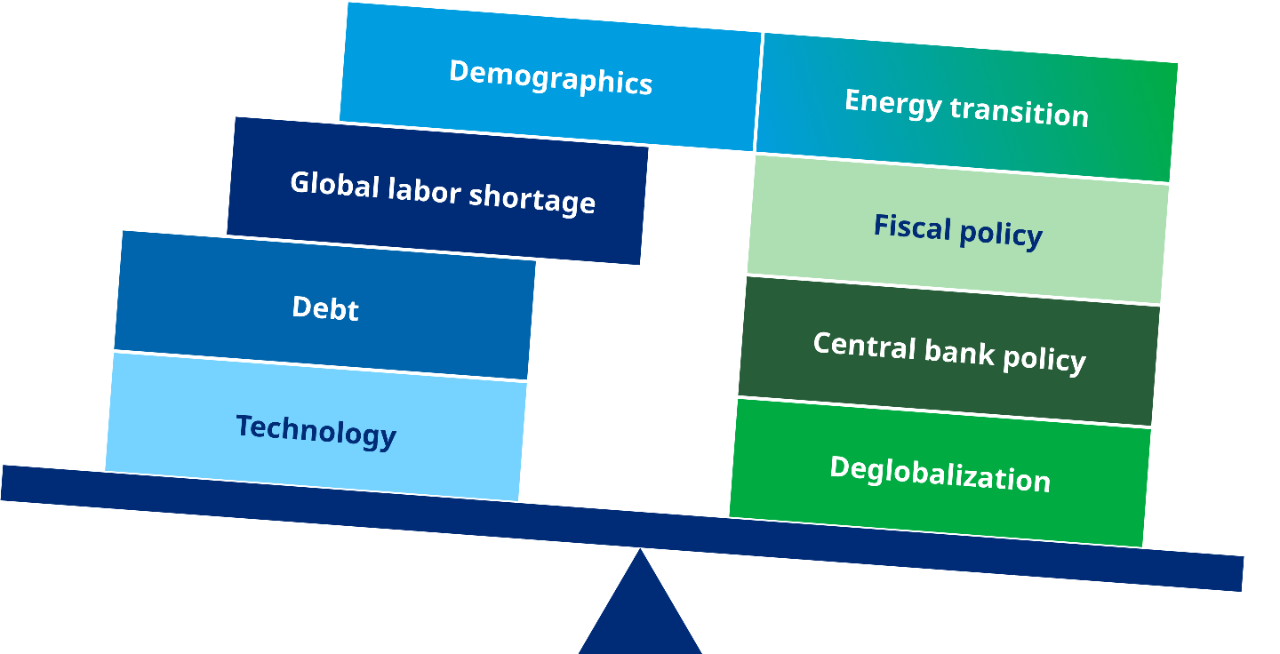

Faktorer, der bestemmer inflationsforløbet

Drivkræfter bag inflationsbegrænsende pres

Drivkræfter bag inflationsbegrænsende pres

Inflationens indvirkning på konventionelle porteføljer

Mange porteføljer er blevet bygget under og til inflationsbegrænsende miljøer. Domineret af aktier og obligationer og alternative investeringskategorier som private equity, fast ejendom og mere aggressive kreditorienterede fastforrentede strategier, har de klaret sig stærkt i løbet af de sidste to årtier. Den sekulære tendens til faldende udbytter øgede nedsatte værdier af udbytte, og kuponbetalinger var en ekstra ulempe.

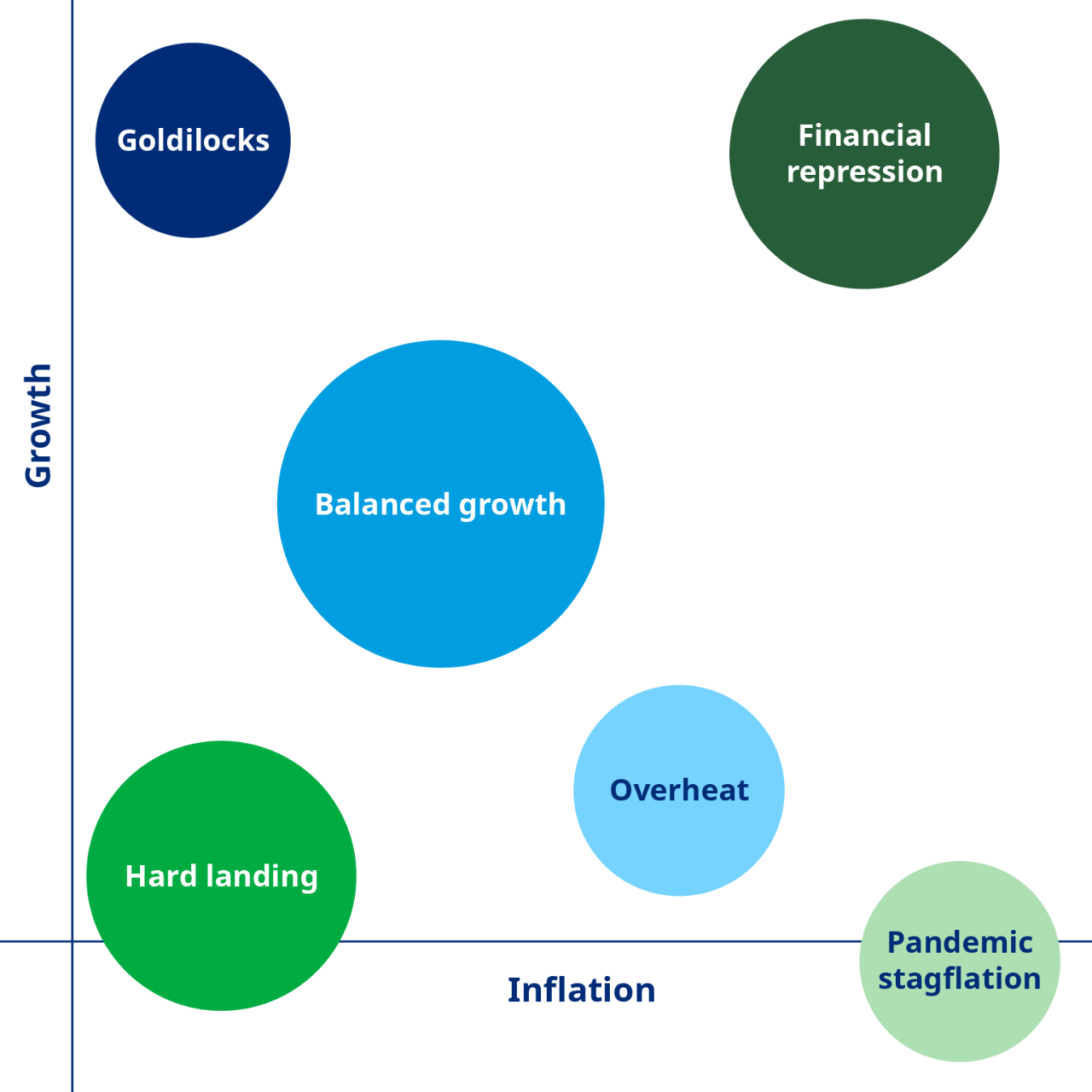

Et miljø med strukturelt højere inflation ændrer denne ligning. Først og fremmest skal porteføljer være bedre positioneret til inflation, der forringer reelle afkast, og have tilstrækkelig eksponering for investeringskategorier, der holder trit med inflationen. For det andet skal porteføljer ikke kun positionere sig til tilbagevendende overgange mellem lavkonjunktur- og ikke-inflationsskabende vækstmiljøer (nederst i diagrammet), men tilføje en inflationsdimension (øverst i diagrammet).

Figur 2

Strukturelt set påvirker højere inflation også porteføljekonstruktioner ud over blot at beskytte porteføljer mod de direkte konsekvenser af inflation.

Porteføljediversificering blev støttet af den typisk negative sammenhæng mellem aktier og fast indkomst i inflationsbegrænsede tider, især under større stressbegivenheder, når det var mest nødvendigt. Hvad skyldtes det? Da inflationen var strukturelt lav og cyklisk, var den stigende inflation forbundet med økonomisk vækst, der gavnede aktier og forringede statsobligationer på grund af centralbankernes forebyggende stramning af pengepolitikken og omvendt. Så da den ene del af porteføljen gik op, gik den anden del ned.

Men i et miljø, hvor inflationen er strukturelt høj, er stigende inflation og stramning af pengepolitik ikke nødvendigvis forbundet med økonomisk vækst længere, så både aktier og obligationer lider på samme tid. Porteføljer bliver sværere at diversificere, hvilket øger kompleksiteten for porteføljekonstruktion. Kapitalforvaltere skal arbejde meget hårdere for at opbygge nedgangsbeskyttelse i porteføljer.

Selv om nogle porteføljer anvender inflationsbeskyttelse gennem investering i inflationsforbundne obligationer, som også har sine begrænsninger, virker få porteføljer til at være dækket mod en bredere vifte af inflationsscenarier, som vi nu kan stå over for.

Sådan vurderer man prisretningen

Scenarieanalyse er særlig nyttig i tider som disse, når sandsynligheden for et regimeskifte, nærmere bestemt et skift til et højere inflationsregime, er steget. Historien har vist os, hvor ofte regimerne har skiftet mellem sekulær inflation og begrænsning af inflation.

Dette har guidet vores beslutning om at tillade fremtidige inflationsregimer at være væsentligt forskellige fra de sidste fire årtier, selvom en tilbagevenden til et positivt inflationsbegrænsende miljø også er en mulighed.

Figur 3 tager højde for forskellige scenarier for, hvordan økonomier og markeder kan opføre sig under forskellige forhold. Disse er fremadskuende vurderinger, der er fastsat over en treårig tidsperiode. De spænder over inflationsskabende og -begrænsende forhold, omkostningsfremmende og efterspørgselsstimulerende inflationsdrivere og stærk og svag vækst, med hensyntagen til indflydelsen af centralbanken og regeringens politik.

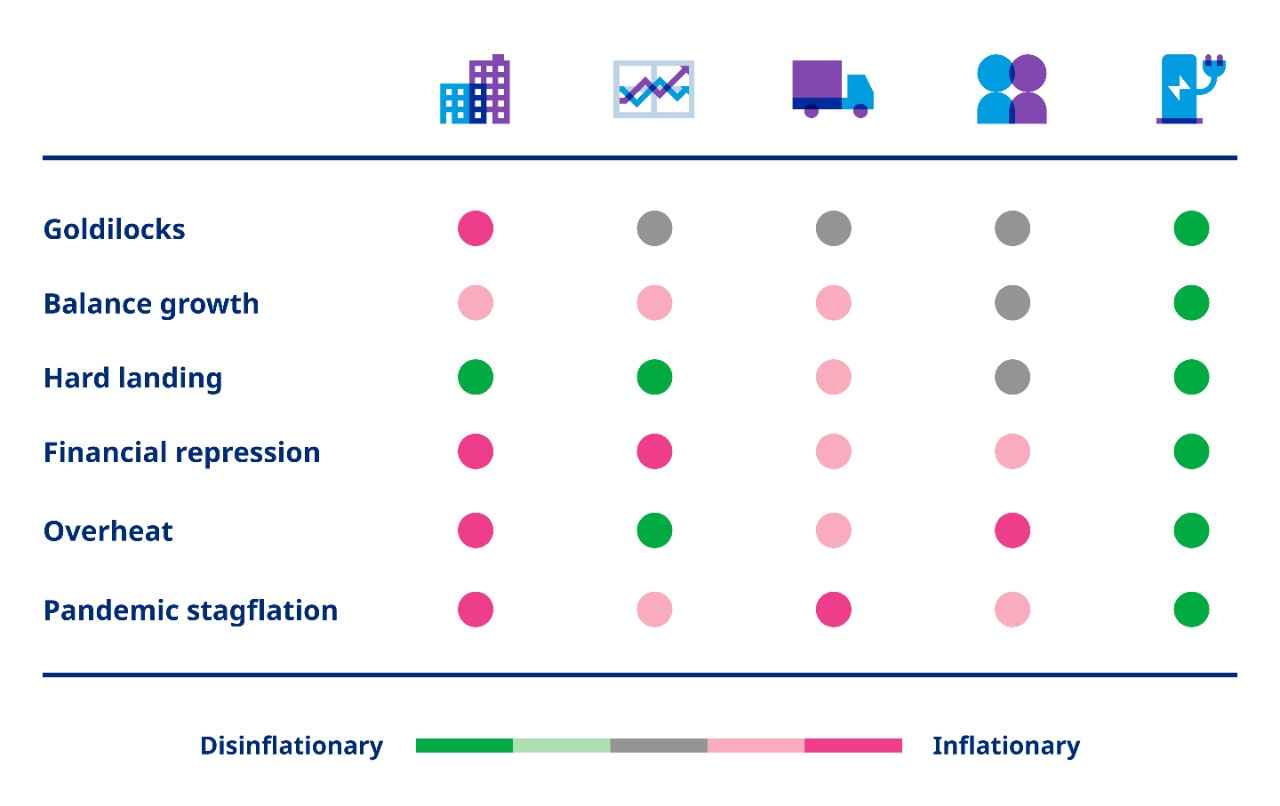

Vores rapport inflationsbeskyttelse – opbygning af robuste porteføljer giver flere detaljer om, hvordan vi forventer, at forskellige strategier fungerer på tværs af disse forskellige scenarier over en treårig tidsperiode.

Definition af din inflationsbeskyttelsesstrategi

Der er ingen enkelt strategi, der bedst beskytter mod alle disse inflationsscenarier, hvilket betyder, at en diversificeret blanding af investeringskategorier og strategier er nødvendig for at give bred inflationsbeskyttelse til porteføljer.

De fleste sofistikerede, institutionelle porteføljer har allerede aktiver, der beskytter mod vækstorienterede og/eller langsigtede inflationsscenarier, såsom infrastruktur eller fast ejendom, som de kunne supplere med råvareorienterede strategier. Andre inflationsscenarier, især stagflation, efterlader de fleste porteføljer sårbare. Her kan råvare-orienterede strategier og guld vise sig at være værdifulde tilføjelser til porteføljer.

Scenarier, hvor inflation mødes med en aggressiv renteændring som oplevet i 2022, gør porteføljer sårbare over for varighedsrisiko. De er først en påmindelse om at revidere traditionel nedgangsbeskyttelse, men de fremhæver også de potentielle fordele ved fastforrentede aktiver med variabel rente for porteføljer.

I sidste ende vil blandingen af aktiver, der er passende for en investor, afhænge af en række faktorer, herunder investorens eksisterende aktivsammensætning og tidshorisont, under hvilke scenarier porteføljen er mest sårbar, og andre investorspecifikke begrænsninger – såsom følsomhed over for risici for klimaomstillinger og ESG-overvejelser.

Spørgsmål, der kan hjælpe med at guide inflationsbeskyttelsesstrategier

- Hvilke inflationsfølsomme aktiver findes der allerede i porteføljen, såsom aktier og realaktiver?

- I hvilken tidsperiode giver disse inflationsfølsomme aktiver beskyttelse?

- I hvilket økonomisk scenarie er porteføljen mest sårbar?

- Den type inflationsbeskyttelse, der er nødvendig, dvs. generel forbrugerprisindeks eller specifikke typer (uddannelse, sundhedspleje)?

- Likviditetsbudgettet og dets indvirkning på evnen til at investere i private aktiver med længere bindingsperioder?

- Ledelsesbudgettet og dermed tolerance for kompleksitet og overvågning af strategier?

- Betydningen af miljø, social og ledelse (environment, social and governance, ESG) og ikke-finansielle overvejelser?

Tre overvejelser ved gennemgang af dine inflationsrisici

-

Inflation er ikke et homogent fænomenDet kan manifestere sig på forskellige måder, og risikoen ved forskellige scenarier udvikler sig over tid.

-

Der er ingen magisk strategiDer fungerer hele tiden, og på tværs af alle scenarier, en diversificeret eksponering på tværs af en række aktiver er en mere pragmatisk løsning.

-

Traditionelle porteføljerDomineret af aktier og fastforrentede aktiver er uegnede til inflation.

Før du går ind på denne side, bedes du læse og acceptere vilkårene og de juridiske meddelelser nedenfor.

Du er ved at gå ind på et websted, der er beregnet til sofistikerede, institutionelle investorer, og oplysningerne indeholdt heri er ikke beregnet til investorer, der ikke er kvalificerede købere som defineret i US Investment Company Act fra 1940. Oplysninger om Mercer-strategier tilvejebringes kun til orienteringsformål og udgør ikke, og bør ikke fortolkes som, et tilbud om at sælge eller en opfordring eller et tilbud om at købe, værdipapirer, eller et tilbud, en invitation eller opfordring til specifikke produkter eller Mercers investeringsforvaltningstjenester, eller et tilbud eller en invitation til at indgå et porteføljeforvaltningsmandat med Mercer.

Mercer fremsætter ingen erklæringer om, og det må ikke antages, at tidligere investeringsresultater er en indikation af fremtidige resultater. Hvor der er potentiale for profit, er der desuden også mulighed for tab. Enhver person, der ikke er i stand til at acceptere disse vilkår og betingelser, bør ikke fortsætte yderligere. Mercer forbeholder sig ret til at suspendere eller tilbagetrække adgang til enhver side(r), der er inkluderet på dette websted, uden varsel til enhver tid og påtager sig intet erstatningsansvar, hvis disse sider af en eller anden grund ikke er tilgængelige til enhver tid eller i enhver periode.