成⻑と変⾰のレバーとしての事業売却 ― COVID-19 後の世界における⽇本企業の成功の秘訣

22 7月 2020

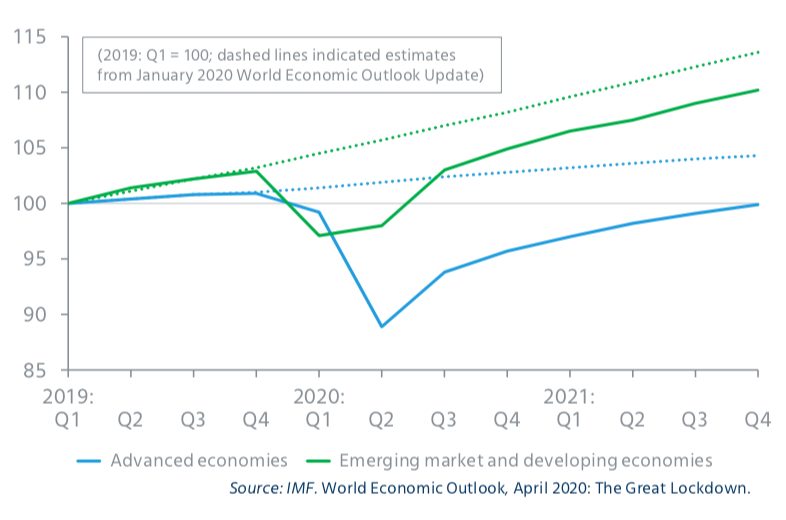

本稿執筆時点(2020年6月中旬)で公表されている米国、EU、日本の最新の経済指標は、COVID-19の世界的流行を境にいずれも急速に悪化している。世界銀行によれば、2020年は世界経済全体で5.2パーセント、先進国では7.0パーセントのマイナス成長が予測されており、これは世界恐慌以降で最悪の水準となる1。2020年後半にパンデミックが収束する場合、あるいは有効なワクチンの投与が大規模に行われる場合には、2021年にも経済活動が正常化するとの予想もあるものの、その場合でさえ先進国と発展途上国のいずれにおいても2021年末時点でのGDPがパンデミック前に予測されていた水準2まで回復することは期待できない(図1)。

1 The World Bank. Global Economic Prospects, June 2020.

2 IMF. World Economic Outlook, April 2020: The Great Lockdown.

図1:Quarterly world GDP

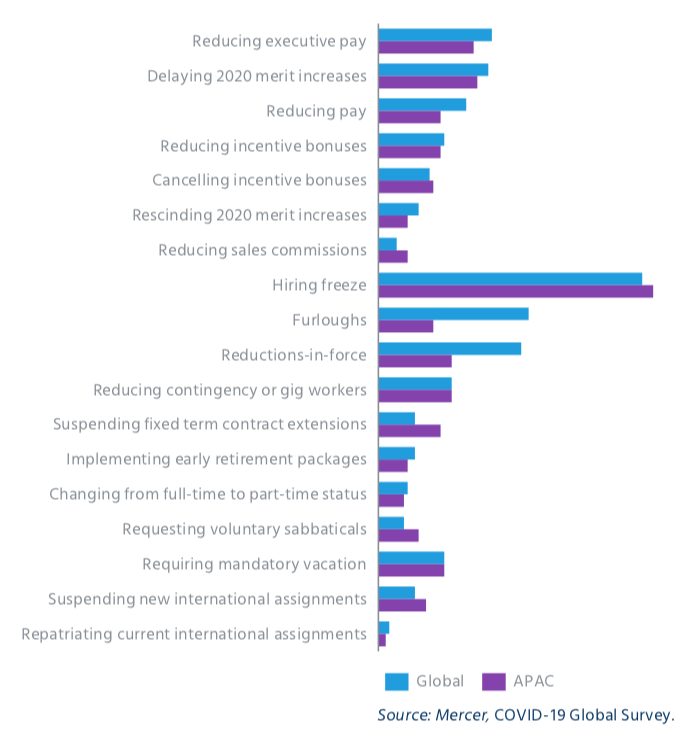

こうした厳しい状況にあって企業は既に積極的なコスト削減策を講じており、マーサーが実施した調査(図2)からは、回答企業の70パーセント以上が新規雇用を凍結しており、グローバルには約40パーセントの企業がファーロー(無給の休業)や人員削減に踏み切っていることが分かる。また、役員報酬を削減した企業が全体の1/4以上、2020年度の昇給を後ろ倒しにした企業は約30パーセントにのぼる。日本に目を向けると、2020年1~5月の5か月間で希望退職を募集した企業は33社であり、これは2019年一年間(35社)とほぼ同数となっている3。

3 5カ月で昨年1年にほぼ並ぶ、上場企業「早期・希望退職」 すでに33社が募集 (東京商工リサーチ、2020年6月)

図2:Labor cost management measures

当面の間はこのような形で報酬・雇用対策を含めたコスト削減の取り組みが続くものと思われるが、政府による様々な規制が解除されて経済活動が再開されるにつれて、M&Aを含む戦略的課題が改めてフォーカスされてくると考えられる。事実、コロナ禍を受けて多くの企業において事業戦略の転換を図ろうとするニーズが急速に高まっており、ビジネスモデルをデジタル対応させようとする様々な試みが進められているほか、ニューノーマルに対応するために事業運営の在り方を不可逆に変化させようとする企業も現れている。こうした動きが広がる中、多くの企業にとってオーガニックグロース(既存の経営資源を活用した成長)よりもインオーガニックグロース(外部経営資源の取り込みによる非連続的な成長)の位置づけが高まっていくものと考えられる。

Mergermarketのレポートによれば、2020年第1四半期中に発表された日本市場におけるM&A案件は、金額ベースで130億ドルであり、前年同期比55パーセント増となっている。第2四半期に入って動きはスローダウンしつつあるものの、同レポートでは、日本企業の保有する総額4兆8000億ドル(2019年9月時点)に上る多額の現金を背景として、パンデミック終息後には日本企業がアウトバウンドM&Aへの意欲を再燃させる可能性があることにも言及されている4。Intralinks社がM&A関係者を対象に実施したサーベイにおいても、2020年下期からディールフローが回復すると予想した回答者が全体の40パーセント強を占めており5、マーケット関係者が日本のM&A市場は底堅いと評価していることが分かる。

4 ディールドライバー:注目市場 日本-日本市場におけるM&Aレビュー2020年第1四半期(Mergermarket、2020年5月)

5 M&Aに関わるお客様への緊急サーベイ(Intralinks、2020年5月)https://www.intralinks.com/sites/default/files/2020-05/intralinks-emergency-services-customers-ma-results-may-2020.pdf

同サーベイでは、今後どのようなディールが増えてくると予想しているかについても調査が行われており、90パーセントを超える回答者が「コロナウイルスによって大きくマイナスの影響を受けた業界(観光、飲食、運輸、小売り 等)における業界再編やリストラ等の案件」の増加を、約60パーセントが「大手上場企業による事業売却や資産売却案件」の増加を予想した。一方で、これまで日本企業は合併や買収を戦略的成長の中心に据えており、不採算事業の切り離しを除いては、事業ポートフォリオの見直しには積極的ではなかったし、事業売却を戦略的に活用(売却により創出したキャッシュを成長分野へ再投資)しようという動きも少なかった。これがために、多くの日本企業の成長スピードや収益性は、欧米企業に劣る水準に留まってきた。

日本企業が不慣れな戦略的売却においても様々なピープル・リスク(人にまつわるリスク)が発生するわけだが、当社の経験上、それらを事前に把握して先手を打つことができている日本企業は驚くほど少ない。これは日本企業が持つ幾つかの特徴に起因しているものと考えられる。

そのひとつが、ピープル・リスクは概念的あるいは実務寄りの課題に過ぎず、戦略的に対処するに値しないと見做されていることである。そのため、チェンジマネジメントや従業員コミュニケーションがなおざりとなり、従業員たちを十分に腹落ちさせられないままトランザクションが行われてしまっている。また、あらかじめリストラを行ったり、対象事業を分離・独立させておいたりと言った、売却を容易にするための事前準備に時間を割いている企業が少ないことも特徴のひとつである。更に、日本の本社が現地の雇用慣行や法規制を十分に理解していないにもかかわらず、現地の経営陣を早い段階から巻き込むことを嫌う傾向が強いことも特徴に挙げられる。こうした特徴は、経済の先行きが不透明であり、時間的猶予が限られていて、物理的な移動が制限されているという現下の状況においては、戦略的売却の成功に一層の悪影響を及ぼす恐れがある。

そもそも、バランスシートを健全化し新たな戦略上の要請を追求する手段として事業売却を活用しようとするのであれば、ピープル・リスクへ巧みに対処していかなければならない。例えば、対象従業員の選定にあたっては、カーブアウトされる組織のみならず売却対象外の事業の従業員も当該売却に高い関心を寄せていることに留意する必要がある。また、キー人材のリテンション施策、チェンジマネジメントや従業員コミュニケーションの計画を戦略的な視座から組み立てていくことも極めて重要となる。そして、売却プロセスをスムーズに進めるうえで、売却後の「スタンドアップ」をリードしていくことも忘れてはならない。即ち、TSA(Transition Service Agreement;移行サービス提供契約)の手当、従業員の雇用条件・処遇の維持、報酬制度や福利厚生制度の立ち上げ等に、売主の立場から買い手に協力していくことが望ましい。

これらの論点を早期かつ戦略的に検討しておくことは、リスクを軽減するのみならず、事業売却の価値を高めることにもつながる。将来の見通しが依然として不透明な中で、経済合理性に偏り過ぎず共感力を持って判断を下し、人に着目したアプローチを採ることのできる企業こそが、最高の人材を引き留め、ディールがもたらす価値を手にできるのである。