Vurderinger om inflasjonsbeskyttelse

Å bygge inflasjonsbeskyttelse i porteføljer krever bred spredning på tvers av en rekke aktivaklasser og strategier.

Som en konsekvens av uvanlige høye nivåer av imøtekommende monetærpolitikk under pandemien, øker inflasjonen nå voldsomt, og den forverres ytterligere ved økende energi- og matkostnader, forlengede perioder med forstyrrelser i forsyningskjeden og store geopolitiske hendelser. Utover disse svært kortsiktige driverne mener vi at langsiktig inflasjonsrisiko har økt på grunn av en rekke strukturelle årsaker, som beskrevet nedenfor.

Porteføljebygging må gjenspeile økt inflasjonsrisiko. Tradisjonelle porteføljer, dominert av aksjer og obligasjoner, har gjort det usedvanlig bra gjennom det godartede miljøet av inflasjonsdempende vekst og negative aksje-obligasjonskorrelasjoner det siste tiåret. Men i et miljø med stadig høyere og mer volatil inflasjon, kan slike porteføljer lide hvis de ikke er proaktivt posisjonert for ulike inflasjonsscenarioer.

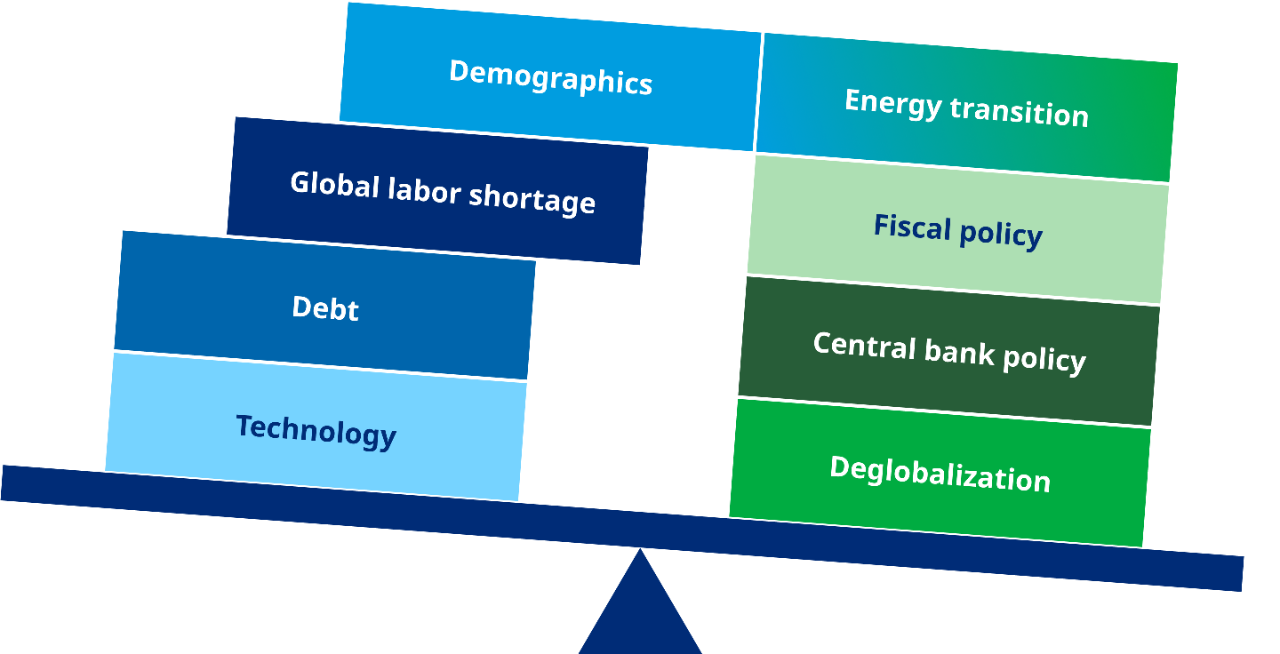

Faktorer som bestemmer inflasjonens forløp

Drivere for inflasjonsdempende trykk

Drivere for inflasjonstrykk

Påvirkningen av inflasjon på konvensjonelle porteføljer

Mange porteføljer har blitt konstruert under og for inflasjonssdempendemiljøer. De er dominert av aksjer og obligasjoner og alternative aktivaklasser som private eierfond, reelle aktiva og mer aggressive kredittorienterte rentestrategier, og har hatt sterke resultater gjennom de siste to tiårene. Den sekulære trenden med redusert fortjeneste gir økte rabatterte verdier av utbytte og kupongbetalinger var en ekstra medvind.

Et miljø med strukturelt høyere inflasjon endrer denne ligningen. For det første må porteføljer være bedre posisjonert for inflasjon som reduserer reell avkastning og ha tilstrekkelig eksponering for aktivaklasser som holder tritt med inflasjonen. For det andre må porteføljer ikke bare posisjonere seg for gjentakende overganger mellom tilbakeslag og ikke-inflasjonsvekstmiljøer (nederst på diagrammet), men legge til en inflasjonsdimensjon (øverst på diagrammet).

Figur 2

Strukturelt høyere inflasjon påvirker også porteføljekonstruksjoner utover å bare beskytte porteføljer mot de direkte konsekvensene av inflasjonen.

Porteføljediversifisering ble støttet av den typisk negative korrelasjonen mellom aksjer og rente i inflasjonsdempendetider, spesielt ved store stresshendelser, da det var mest nødvendig. Hvorfor var det? Inflasjonen var strukturelt lav og syklisk, og den økende inflasjonen var knyttet til økonomisk vekst som ga fordeler til aksjer og skadet statsobligasjoner på grunn av at sentralbankene strammet politikk, både forebyggende og omvendt. Så når én del av porteføljen gikk opp, gikk den andre delen ned.

Men i et miljø der inflasjonen er strukturelt høy, er økende inflasjon og monetær innstramming ikke nødvendigvis forbundet med økonomisk vekst lenger, slik at både aksjer og obligasjoner lider samtidig. Porteføljer blir vanskeligere å diversifisere, noe som øker kompleksiteten for porteføljebygging. De som plasserer ut aktiva må jobbe mye hardere for å bygge nedgangsbeskyttelse inn i porteføljer.

Selv om noen porteføljer vil bruke inflasjonsbeskyttelse gjennom investering i inflasjonstilknyttede obligasjoner, som også kommer med begrensninger, ser få porteføljer ut til å være godt sikret mot et bredere spekter av inflasjonsscenarier som vi nå kan stå overfor.

Slik kan retning av priser vurderes

Scenarioanalyse er særlig nyttig i tider som disse, når sannsynligheten for et regimeskifte – særlig et skifte til et høyere inflasjonsregime – har økt. Historien har vist oss hvor ofte regimer har endret seg mellom sekulær inflasjon og inflasjonsdempende.

Dette har bidratt til beslutningen om å tillate fremtidige inflasjonsregimer å være vesentlig annerledes enn de siste fire tiårene, selv om en retur til et godartet inflasjonsdempendemiljø også er en mulighet.

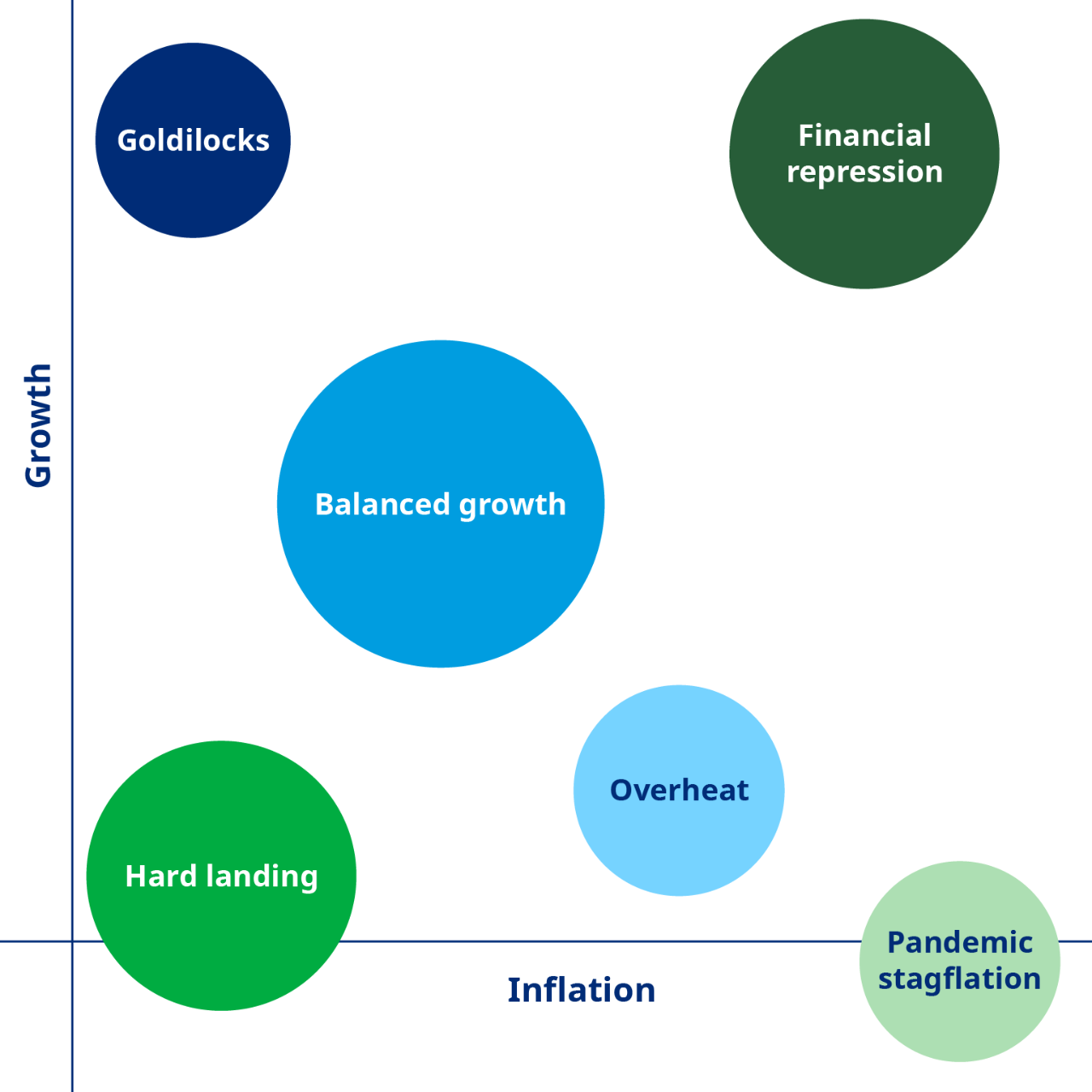

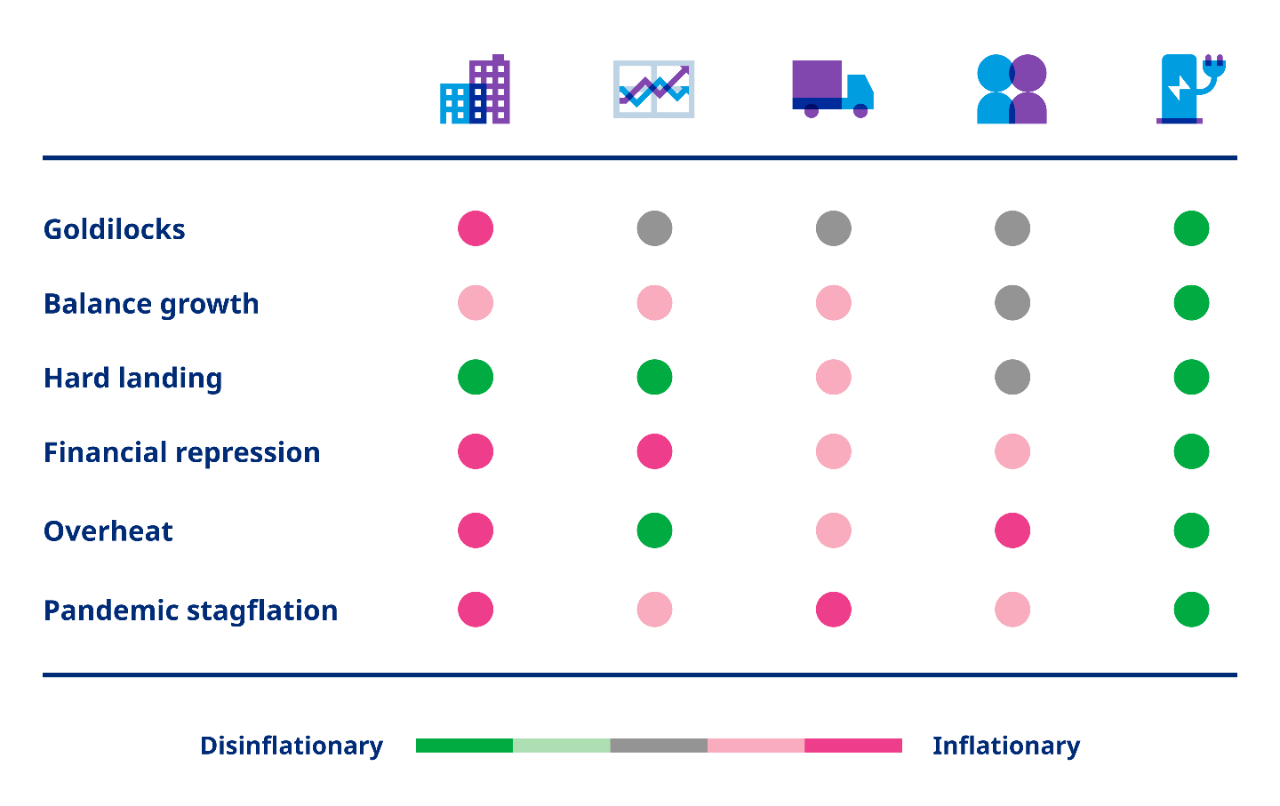

Figur 3 vurderer ulike scenarier om hvordan økonomier og markeder kan arte seg under ulike forhold. Dette er fremtidsrettede vurderinger over en treårig tidshorisont. De omfatter inflasjons- og inflasjonsdempende forhold, kostnadspress- og etterspørselsdrivere for inflasjon, og sterk og svak vekst, med utgangspunkt i påvirkningen av sentralbank- og myndighetspolitikk.

Vår rapport om inflasjonsbeskyttelse – å bygge robuste porteføljer gir flere detaljer om hvordan vi forventer at ulike strategier skal prestere i disse ulike scenarioene over en treårig tidshorisont.

Definere strategien din for inflasjonsbeskyttelse

Det finnes ingen strategi som best beskytter mot alle disse inflasjonsscenariene, noe som betyr at en diversifisert blanding av aktivaklasser og strategier er nødvendig for å gi bred inflasjonsbeskyttelse for porteføljer.

De mest sofistikerte institusjonelle porteføljene har allerede ressurser som beskytter mot vekstorienterte og/eller langsiktige inflasjonsscenarier, for eksempel infrastruktur eller eiendom, som de kan supplere med råvareorienterte strategier. Andre inflasjonsscenarier, spesielt stagflasjon, gjør de fleste porteføljer sårbare. Her kan råvareorienterte strategier og gull vise seg å være verdifulle tillegg til porteføljer.

Scenarier der inflasjonen oppfylles med en aggressiv satsprosent som erfart i 2022 etterlater porteføljer utsatt for varighetsrisiko. De er først en påminnelse om å se på tradisjonelle beskyttelseshylser, men de fremhever også de potensielle fordelene med aktiva med flytende renter for porteføljer.

Til syvende og sist vil blandingen av aktiva som passer for en investor være avhengig av en rekke faktorer, inkludert investorens eksisterende aktivablanding og tidshorisont, scenarier der porteføljen er mest sårbar, og andre investorspesifikke begrensninger – som følsomhet overfor klimaovergangsrisikoer og ESG-hensyn.

Spørsmål for å hjelpe med å veilede inflasjonsbeskyttelsesstrategier

- Hvilke inflasjonsfølsomme aktiva finnes allerede i porteføljen, som aksjer og reelle aktiva?

- I hvilken tidshorisont gir disse inflasjonsfølsomme aktiva beskyttelse?

- Under hvilket økonomisk scenario er porteføljen mest sårbar?

- Hva slags type inflasjonsbeskyttelse som trengs, dvs. generell CPI eller spesifikke typer (utdanning, helsetjenester)?

- Likviditetsbudsjettet og dets effekt på evnen til å investere i private aktiva med lengre låseperioder?

- Styringsbudsjettet og dermed toleranse for kompleksitet og overvåking av strategier?

- Viktigheten av miljømessige, sosiale og styrings- (ESG) og ikke-økonomiske hensyn?

Tre hensyn når du vurderer dine inflasjonsrisikoer

-

Inflasjon er ikke et homogent fenomenDet kan vise seg på forskjellige måter, og risikoen forbundet med ulike scenarioer utvikler seg over tid.

-

Det finnes ingen magisk strategiSom fungerer hele tiden og på tvers av alle scenarier, en diversifisert eksponering på tvers av en rekke aktiva er en mer pragmatisk løsning.

-

Tradisjonelle porteføljerDominert av aksjer og rente er dårlig egnet for inflasjon.

Before accessing this website you must read and accept the following terms and legal notices.

You are about to enter a website intended for sophisticated, institutional investors based in Europe. The information contained herein is intended only for investors who are Professional investors or Eligible Counterparties as defined in Markets in Financial Instruments Regulations 2017 (the “MiFID II Regulations”). Any person unable to accept these terms and conditions should not proceed any further.

In Europe, Mercers Outsourced Chief Investment Officer, Delegated Solutions and other Investment Services delivered through Mercer Funds are delivered by Mercer Global Investments Europe Limited (“MGIE”). Mercer Global Investments Europe Limited, trading as Mercer, is regulated by the Central Bank of Ireland. Registered Office: Charlotte House, Charlemont Street, Dublin 2, Ireland. Registered in Ireland No. 416688.

Information about Mercer strategies and solutions is provided for informational purposes only and does not constitute, and should not be construed as, an offer to sell, or a solicitation of an offer to buy, any securities, or an offer, invitation or solicitation of any specific products or the investment management services of Mercer, or an offer or invitation to enter into any portfolio management mandate with Mercer. None of the content on Mercer.Com should be considered as advice. No actions should be taken based on this content without first obtaining professional advice. Mercer makes no representation, and it should not be assumed, that past investment performance is an indication of future results. Moreover, wherever there is the potential for profit there is also the possibility of loss. Past performance does not guarantee future results. The value of investments can go down as well as up, so you could get back less than you invest.

Mercer reserves the right to suspend or withdraw access to any page(s) included on this Website without notice at any time and accepts no liability if, for any reason, these pages are unavailable at any time or for any period. The solutions, products and services described in these pages are not available in all jurisdictions.