資産配分を実行へ - 運用機関構成の策定

マネージャーストラクチャー

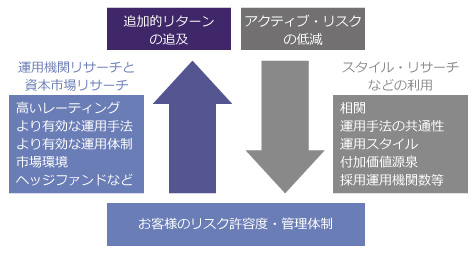

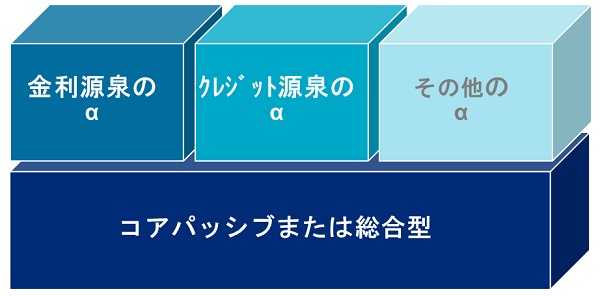

(図表1) 運用機関構成の策定の考え方

運用機関構成を考える際にベースとなる考え方として、上述の通り、リスクの効率的な活用・配分を資本市場の特性に応じて検討します。具体的には、資産ごとの市場における超過収益獲得(=付加価値)の創出状況を概観して、相対的に超過収益獲得の確信度が高い市場へリスクの重点的な配分を検討します。

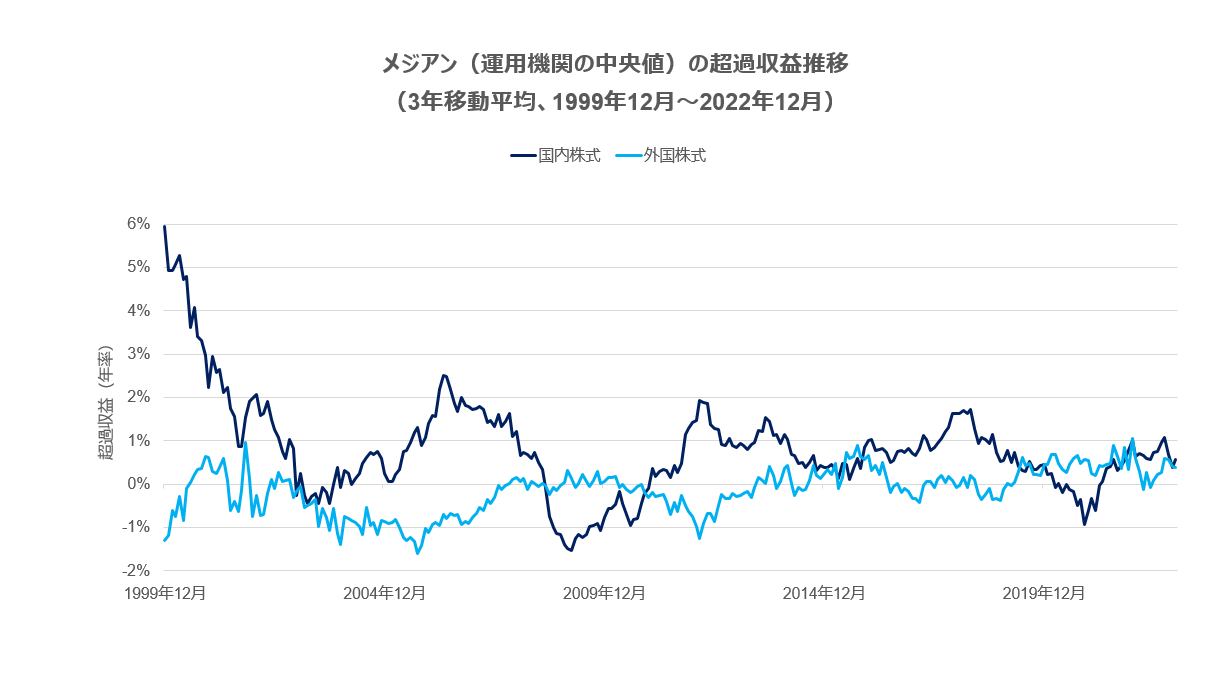

超過収益獲得の難易度を計る一例として、平均的な運用機関の超過収益の推移を確認する方法があります。図表2は、マーサーが保有する運用機関のデータベースを用いて、国内株式と外国株式のユニバース(類似戦略の集まり)からメジアン(中央値)のリターンを抽出して、その超過収益の推移を3年移動平均で示した図表です。ご覧の通り、国内株式のメジアンは外国株式のメジアンに比べて、より高い超過収益を継続的に獲得していることが見て取れます。従って、この図表は国内株式が外国株式よりも超過収益の獲得が容易な資産である、という可能性を示唆しており、アクティブリスクを取る場合には国内株式でより多くリスクを取ることが合理的と言えます。

(図表2) 超過収益獲得の難易度の検討

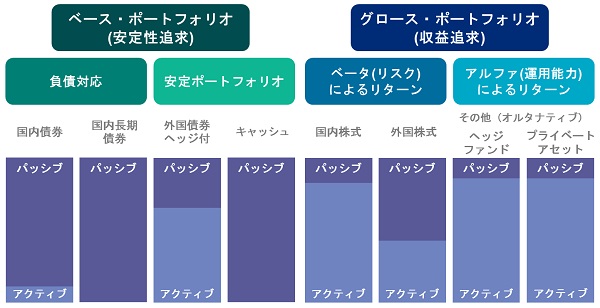

(図表3) マーサーの考える分散投資の枠組みと超過収益獲得の難易度に応じたアクティブ配分比率

(図表4)国内株式運用機関構成のイメージ

(図表5)国内債券運用機関構成のイメージ

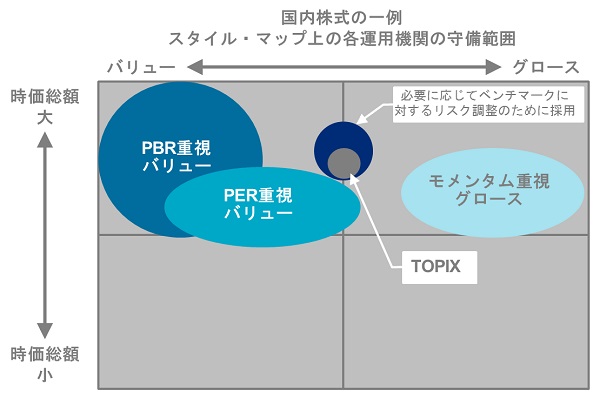

(図表6)国内株式ポートフォリオのスタイル分析例(保有銘柄ベース)

(図表7)グロース・ポートフォリオにおけるヘッジファンドのポートフォリオ構築のイメージ

(図表8)マーサーのツールを用いたリスクファクタープレミアム分析例

このページにアクセスする前に、以下の条件と法的通知を読み、同意してください。

これからご覧になるサイトは、洗練された機関投資家を対象としたものであり、ここに含まれる情報は、1940年米国投資会社法に定義される適格購入者でない投資家を対象としたものではありません。マーサーの戦略に関する情報は、情報提供のみを目的として提供されるものであり、いかなる有価証券の売買の申し出や勧誘、特定の商品やマーサーの投資運用サービスの申し出、招待、勧誘、またはマーサーとのポートフォリオ運用委託の申し出や招待を構成するものではなく、またそのように解釈されるべきものではありません。

マーサーは、過去の投資実績が将来の結果を示すものであると表明するものではなく、想定すべきではありません。また、利益の可能性があるところには、損失の可能性もあります。本規約にご同意いただけない方は、これ以上お進みいただけないようお願いいたします。マーサーは、本ウェブサイトに含まれるページへのアクセスをいつでも予告なしに停止または撤回する権利を有し、理由の如何を問わず、これらのページがいつ、どの期間でも利用できない場合があるとしても一切の責任を負いません。