自律的な資産形成・キャリア形成支援に資する退職給付制度とは?

10 6月 2024

DCレター No.2

新NISAと個人の投資行動の変化

新NISA制度は、非課税保有期間が無期限であり、非課税保有限度額が計1,800万円かつ非課税枠の再利用が可能という特徴を持ち、中間層が生涯にわたって資産形成ができる制度です。

2024年1月の制度開始後、2か月間での買付額は3.2兆円に達し、2か月連続で1兆円超の金額が流入しています1。これは旧NISAの同時期の買付額の3倍以上です。特に国内の高配当株や低コストの全世界株式・米国株式の指数連動型投資信託が人気を集めており、個人がインターネットなどを通じて情報収集を活発に行い、一定の投資戦略に基づいて投資を行っていると推測されます。また旧NISA制度を利用していた20代や30代の多くがつみたてNISA口座(年間40万円を上限に20年間積み立てが可能な制度)を利用しており、すでに投資を始めている若年層は「少額・つみたて・長期分散投資」の考え方に沿って堅実に投資を行っているようです。

投資への関心が高く、個人で投資を開始している層が増えている一方、「資産運用に関する知識がない」「リスク性商品を保有することに不安を感じる」等、主に金融リテラシーの低さを起因として投資を開始するに至らない層も多く存在します。これらを背景に、会社が資産形成支援を行うこと、具体的には金融経済教育や投資を行う機会を職場で提供することで、投資への関心が高い層のニーズに応えるとともに、投資未経験者が投資を始める後押しにもなると考えられます。

雇用環境の変化

自律的な資産形成の環境が整備され関心が高まる中、企業の人事制度も自律的なキャリア形成を前提とするもの、具体的にはメンバーシップ型雇用からジョブ型雇用に近い人事制度へとシフトしてきています。ジョブ型雇用においては、新卒入社・終身雇用を前提としておらず、個人が社内公募や転職を活用して自律的にキャリアを選択していくことが求められています。そこで、マーサーは「職業人生やライフスタイルを自分で選択すること」「キャリアの構築に責任を持つこと」の2軸でキャリア自律度を定義し、キャリア自律度に関する調査2を行いました。

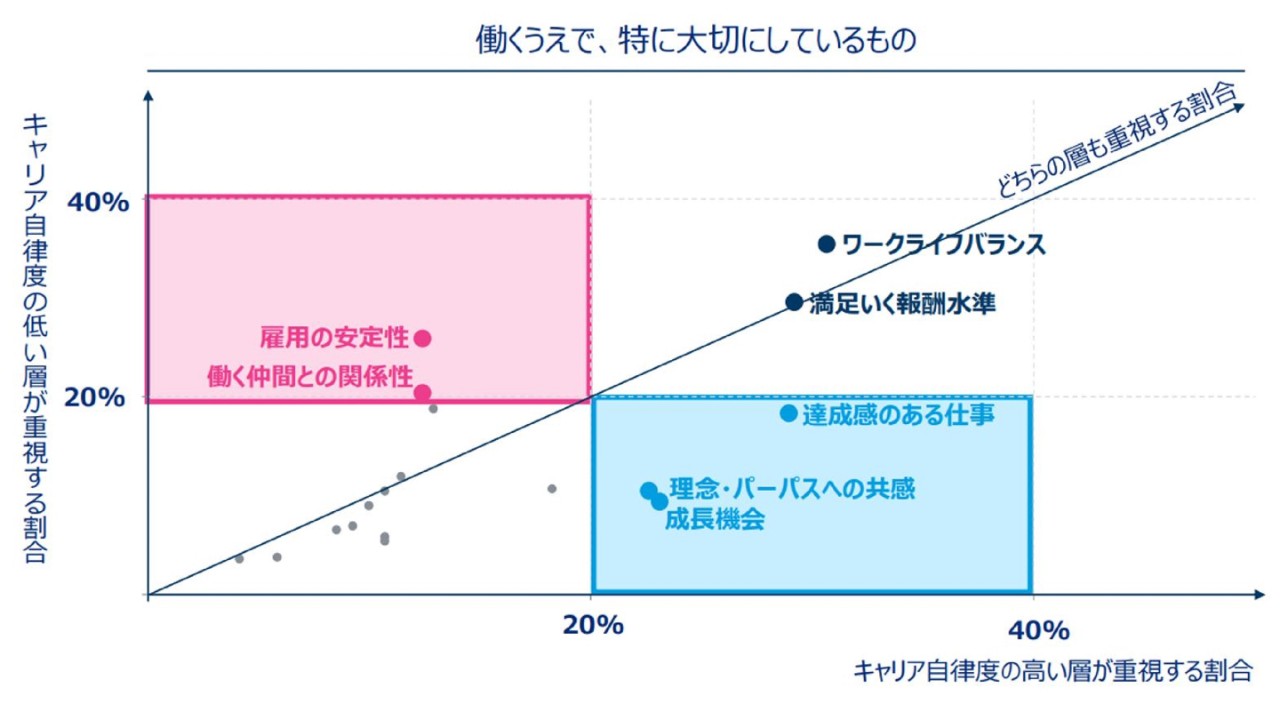

同調査によると、キャリア自律度が高い層は全体の11%に留まり、企画・マーケティング、インターネット・ゲーム、士業等専門職に多く、転職経験者の割合が高いです。またキャリア自律度が高い層は、エンゲージメントやパフォーマンスが高く、他社でも活躍できる実感を有し、結果として高い報酬を得る傾向にあります。

表. キャリア自律度が高い層の特徴

| 特徴 | |

|---|---|

| 職種 | 企画・マーケティング、専門職(士業、コンサルタント等)、インターネット・ゲームの割合が高い |

| 転職 | 転職経験者の割合が高い(キャリア自律度が高い層/低い層:59%、42%) |

| 満足度 | 仕事に対する満足度、エンゲージメントが高い |

| パフォーマンス | 自己のパフォーマンスや他社で活躍できる実感が高い |

| 年収 | 年収が高い(キャリア自律度が高い層/低い層:744万円、689万円) |

図. キャリア自律度が高い層に対する訴求ポイント

資産形成支援・キャリア形成支援としての退職給付制度

以上の環境変化を踏まえ、「個人の金融リテラシーを高め、自律的な資産形成を支援すること」「それぞれの個人に応じたキャリア形成・ライフプランを支援すること」が退職給付制度の目指すべき方向性だと考えられます。これは、従来のメンバーシップ型雇用における退職給付制度の役割であった「長期勤続の対価としての定年後の生活保障」「功労報酬」「会社が管理・提供する安心感」からの脱却を伴います。

具体的な制度設計としては、DC(確定拠出年金)制度を中心とした制度が挙げられるでしょう。転職時に減額されず、ポータビリティにより制度を継続できる点や、DC口座を通じて毎月の積立額や現在の資産額が可視化される点、会社の投資教育を受けて個人が運用機会を得られる点が特徴です。

すでにDC制度を導入済の企業も多いですが、さらに資産形成支援的な退職給付制度とする場合、DCの会社掛金を法令の拠出上限の半分の27,500円とし、残りの27,500円を上限に任意の加入者掛金拠出を可能とする制度等が考えられます。加入者掛金は所得税・住民税の対象外となるため、社員の自律的な資産形成を構造的にサポートできます。

さらに毎月の拠出額を「給与×○%」等の設計にすると、ポイント制と比較して社員にとって分かりやすく退職給付制度の認知度向上が期待できます。また退職給付制度も給与と同様の処遇となり、給与が従業員の役割・貢献を反映する設計である場合、退職給付制度の積立額にも即時反映されます。

加入者の資産形成を支援する投資教育

- 資産形成制度

≫企業の資産形成制度(財形、持株会、DC加入者掛金)

≫社外の資産形成制度(新NISA、iDeCo) - 保険制度

≫企業の保険制度(健康保険組合の付加給付、団体保険、各種補償規程)

≫社外の保険制度(公的保険、民間保険の種類・補償内容) - 老後の資産形成

≫企業の退職給付制度(制度の種類・積立額・定年時想定給付額

≫公的年金(現役時の働き方に基づく想定支給額、繰り下げ等)