企業年金の資産運用が国内金利上昇を受けて検討すべきこと

528913563

528913563

27 11月 2023

国内債券投資の復権となるか

日本にマイナス金利が導入されて以降、ポートフォリオにおける「安定収益」部分の役割を国内債券運用から為替ヘッジ付きの外国債券や生保一般勘定に移すことが企業年金におけるトレンドとなっていたが、ヘッジコストの上昇や一般勘定の予定利率低下といった課題から、その保有スタンスについての再考に焦点が当たっている。

では、その役割を国内債券に回帰させることは妥当だろうか。当然のことながら、国内債券運用にはヘッジコストがかからないため、外国債券のようにインカムリターンがヘッジコスト負けする心配はない。加えて、米欧とは異なり、順イールドの状態を維持していることから、ロールダウン効果が期待できる点もプラス材料と見ることができる。

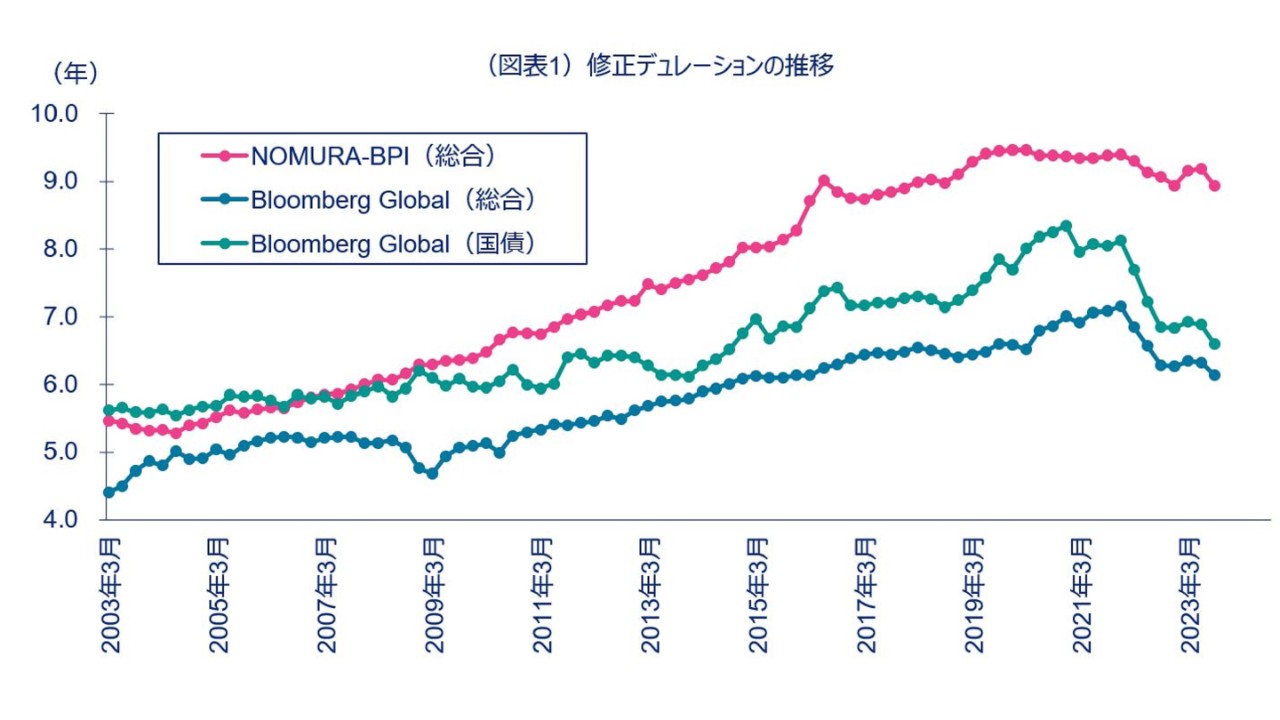

国内債券投資のリスク

一方で、債券運用においてもっとも留意すべきリスクは金利上昇時のキャピタルロスであり、この点について考察したい。図表1の通り、NOMURA-BPI(総合)の修正デュレーションはこの20年間で長期化し続けてきた。近年では9年を超える水準となっており、外国債券のインデックスと比較して2年以上の差がある。債券運用におけるキャピタルリターンは「金利変動幅×修正デュレーション」で求められることから、“今後金利が上昇する可能性がどの程度あるか”ではなく、“金利が上昇した際の影響がどの程度あるか”という観点で内外債券を比較した場合、国内債券の方が外国債券よりもリスクがあると考えられる。金利上昇後はインカムリターンの向上によるリカバーが期待できるものの、短期的には大きなマイナスリターンが生じる可能性があることは認識しておく必要がある。

日銀の植田総裁は、2023年10月に長期金利が「1%を大きく継続的に超えるということはない」との見方を示したが、7月に修正したばかりのYCCを10月に再修正しており、今後も短いタームで大きく変動することも想定される。このような環境下、現時点で国内債券へ新たに投資するのは慎重にならざるを得ないと考える。取り組む場合でも、金利上昇リスクへの耐性があるようなアクティブ戦略が候補となるのではないか。

負債ヘッジ機能としての国内債券投資

DB年金制度においては、国内金利の変動がもたらす影響は資産運用に留まらない。負債額の算定には金利水準に連動する割引率を使用しているものがあるからだ。退職給付会計上の割引率は、企業によって参照する債券種別や年限が異なるが、決算基準日時点のイールドカーブに基づき負債額や費用が算定され、B/S、P/Lに影響を与える。年金財政上の最低積立基準額を算定する際に使用する予定利率は、30年国債利回りの5年平均がベースとなる。足元の金利水準がダイレクトに反映されるわけではなく、段階的に反映されていくことになるが、その分見通しも立てやすい。また、キャッシュバランスプランであれば金利上昇は給付額や負債額の増加に寄与するが、前述の割引率上昇による影響と打ち消し合うため、負債側から見た金利上昇は総じてポジティブなものであるといえる。

この点をふまえて、資産側で金利上昇リスクを取って国内債券に投資するという考え方もある。金利上昇時は資産・負債ともに減少、金利低下時はともに増加することでバランスが取れるため、負債ヘッジ効果となるのだ。これはヘッジ外債や一般勘定にはない、国内債券だけが有する機能である。

ここまで資産・負債それぞれの面から国内金利の上昇による影響をまとめてきたが、年金制度における金利上昇リスクを包括的に把握しておくことの重要性は以前よりも高まっている。その手法としてはALM分析の際に行うシナリオシミュレーションなどが挙げられ、様々な市場環境への備えをするための一助となるものである。年金制度運営のガバナンス強化の一環として、一度検証してみることをお勧めしたい。