退職所得税制の見直しに係る議論についての一考察

21 11月 2023

退職所得税制に関する議論の背景

2023年6月の閣議決定による「新しい資本主義のグランドデザインおよび実行計画2023改訂版」には、退職給付税制に影響を与える事項が含まれている。

現在の退職所得控除枠は、勤続年数20年まで年40万円、21年目以降は年70万円で、長期勤務者には有利だ。これが労働市場の流動化、特に転職を妨げていると指摘されている。経済財政諮問会議の令和5年第9回では、勤続20年超の増額が人材移動の円滑化を阻害しているとし、制度変更の影響を考慮して税制の見直しを提案している。

日本労働組合総連合会は、退職所得課税の見直しに際し、勤続1年あたりの控除額を一律(年60万円)とするべきだと主張している。しかし、今年の経済財政諮問会議では、勤続年数20年超の部分の控除額を年40万円に変更する案が出ており、仮にこれが適用されると、勤続年数20年超の部分で年30万円ずつ控除額が減少する。

| 勤続年数 | 控除額(現行) | 控除額(見直し案) |

| 20年以下 | 40万円×勤続年数 |

40万×勤続年数 |

| 21年以上 | 800万円+70万円×(勤続年数-20年) |

実際はどれぐらい税金が増えるのか?

退職金の税計算を具体的に確認したい。

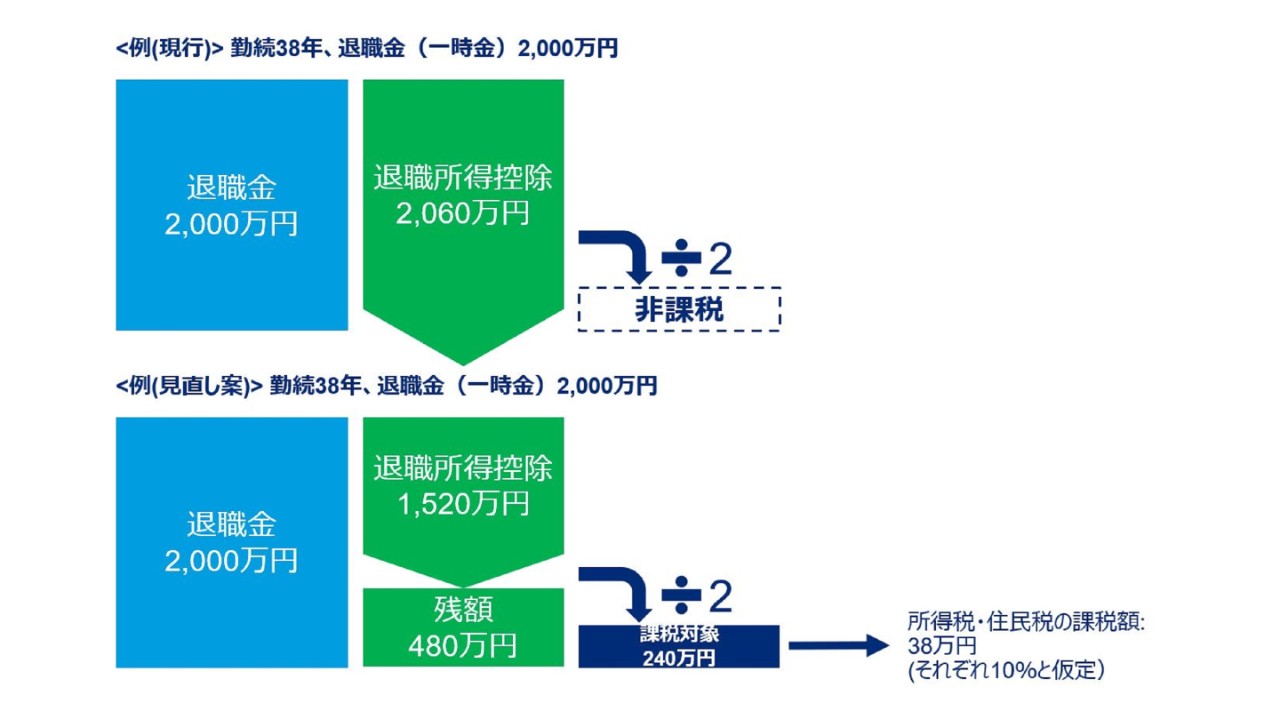

例えば、勤続38年で退職金2,000万円をもらった場合、現行制度では最初の20年間に40万円と、その後18年間に70万円を掛けて退職金控除額を計算するため、2,060万円となり、結果、退職金2,000万円では税金はゼロとなる。

しかし、前述の経済財政諮問会議の案(以下、「見直し案」)である、20年以下、20年超で金額を40万円に統一する場合、控除額は40万円×38年間の1,520万円になる。差し引くと480万円で、これの2分の1である240万円が退職所得となり、仮に所得税・住民税がそれぞれ10%なら、約38万円の納税が発生する。さらに、退職金が4,000万円の場合、税制変更で税金は267万円から385万円と1.5倍に増加する。

見直し案でも日本の退職所得控除は他国より高い

| 日本(見直し案) | アメリカ* | イギリス | |

| 給付を受け取る際 (一時金の場合) |

勤続年数ごとに40万円を控除した額の2分の1が課税 | 原則全額課税 | 25%までは非課税 |

| 掛金を拠出する際・運用収益が出る際 | 非課税 | 非課税 | 非課税 |

出所:第25回 税制調査会「政府税制調査会海外調査報告」

企業型DCに与える影響

ポータビリティを持つ企業型DCでは、まさに人材移動の円滑化を促進する制度として期待されるが、給付額が通算されながら、60歳までに支給されず、かつ給付額を一時金で取得するケースが多いため、見直し案のようないわゆる増税が施行されたら他制度よりも大きな影響が出る可能性がある。また、資産所得倍増プランでNISA制度の生涯非課税額が1,800万円まで引き上げられる中で、企業型DCは月55,000円の拠出上限が設定されている。DC制度の導入から3回上限額が引き上げられたものの、拠出限度額はいまだにアメリカの5分の1、イギリスの17分の1と低くなっている。

*2023年現在日本のDC年間拠出上限額660,000円、アメリカの401(k)年間拠出上限額 22,500USドル、イギリスの非課税年間拠出上限額 60,000ポンドと1USドル = 150円、1ポンド = 185円の為替レートで計算

ここで、今まで説明した英米などの主要先進国と日本のDCに関する税制をまとめると、以下の①~③の課税タイミングは同じであるが、英米では日本より①拠出時の非課税枠は大きく、逆に③の受取時は控除が日本より低いか、もしくはないという点が異なる。

- 掛金を拠出した時、非課税

- 運用で収益を出した時、非課税

- 給付を受け取った時、課税

英米では年金での受け取りが一般的であるので、結果的に、現役時の高い給与にかかる税率で給与を受け取るのではなく、年金受取時の低い税率で受け取ることで、課税タイミングをずらして節税をしていることになる。一方、日本の退職給付制度は、退職金を前提に発展したことから、従業員のマインドも税制も退職時に一時金での受け取ることを前提としていたと考えられる。

このため、拠出限度額が低いということが直ちに他国と比べて不利益とまでは言えないだろう。ただし、円滑な人材移動を目的として、今回の見直し案が採用された場合には、退職時の非課税枠が減少することになり前提が変わってくる。もし、今回の改正が増税を意図しないのであれば、バーターとして①の拠出時非課税枠の増額を行うことが妥当ではないだろうか。

この際、一時金での受け取りを選択してしまうと、退職所得が増えた状態で課税がされるため、年金での受け取りに誘導すべきではないだろうか。具体的には、年金で取得した場合の公的年金控除の引き上げ等が考えられる。このように年金での受け取りへ誘導することにより公的年金の補完としての機能を果たすことで税制の意義が高まるかもしれない。また、この方向性は運用資産を拡大することにより、政府の目指す資産運用立国の方向性にも合致するだろう。

現在検討されている税制見直しは雇用の活性化を促進するという目的だが、ただの増税とならないよう、前述の拠出限度額の引き上げと公的年金控除の見直しと掛け合わせた包括的な検討が望ましいと考える。