再考:社外取締役と自社株保有(後編)

22 4月 2022

1. 社外取締役の持株状況

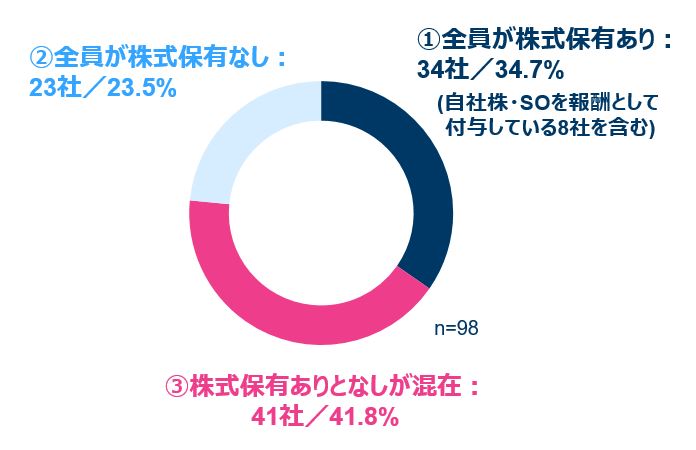

TOPIX100構成銘柄における社外取締役の持株状況をリサーチしたところ、結果は図表1の通りであった。

【図表1:調査結果の概要】

出所:2021年に公表されたTOPIX100構成銘柄の招集通知および有価証券報告書に基づきマーサー作成。

※集計対象は監査等委員でない社外取締役。監査等委員でない社外取締役を選任していない2社はn数から除外している

※なお、③の内7社は「再任社外取締役:全員保有あり/新任社外取締役:全員保有なし」であるため、実質的に①と同じ可能性が高い

本調査結果の捉え方について考えてみたい1 。

- 「①全員保有あり」の会社:社外取締役が自社株を保有することに意義を見出している可能性が高く、選任時または選任後速やかに自社株を付与していると考えられる。付与方法としては持株会や株式報酬を通じての付与が考えられるが、この方法については後述する。

- 「②全員保有なし」の会社:社外取締役に自社株を持たせないことに意義を見出している可能性が高い。社外取締役の候補者選定の際に、自社株を持っていないことを要件としていることも考えられる。

- 「③保有ありとなしが混在」の会社:社外取締役の自社株保有についての方針を特段定めておらず、自社株の保有は個々の社外取締役に任せている可能性が高い。

1 なお、本考察は各社社外取締役の持株状況から導いたものであり、各社の実際の方針を調査したものではない点はご留意いただきたい

2. 社外取締役の自社株保有方針の再考・明確化の必要性

社外取締役には「株主の代理人」として役割が求められる中で、株主と利害を共有し株主のために働く「しるし」として株式を保有する合理性があるのではないか、と前編で問題を提起した。一方で今回のリサーチによれば、外見上、TOPIX100構成銘柄の約3割しか社外取締役の自社株保有の意義を見出していないように思われることが分かった。果たして、多数派を占める「②全員保有なし」「③保有ありとなしが混在」の状況が適切であるか検討してみたい。

- 「②全員保有なし」の検証

この状況は、ただちに否定されるものではない。ただし、各社においても社外取締役への期待・役割が変わりつつあると想定される中、その方針が現在も適切であるかは再考が必要だろう。

たしかに、社外取締役の助言機能をより重視するのであれば、株式はあえて保有させないということも一法である。なぜなら、社外取締役が株価上昇を念頭に置いてより積極的に執行に関与してしまい、本来求められる客観的立場からの助言ができなくなるおそれがあるためだ。

また、監査役や監査等委員である取締役は、「守り」の機能に重点が置かれ、株価に左右されない職務執行が求められるため、自社株の保有は避けるべきと考えられる2。したがって、この考え方を適用し、例えば社外取締役(監査等委員ではない社外取締役も含む)に法律や会計の専門家を選任し、その役割を主に不祥事防止等とする場合は、同様の理由で自社株保有を認めないことも考えられるだろう。

反対に、株主視点での監督を期待しておきながら自社株保有は認めないという方針であれば、それを説明するロジックを整理しておく必要がある。

- 「③保有ありとなしが混在」の検証

この状況は、いざその適切性について問われると説明が難しい状況にあると考えられる。「保有あり・なしの社外取締役間で役割が異なるのか」、「個々人の判断に任せている場合は保有なしの社外取締役はなぜ保有なしなのか」、「そのような社外取締役は本当に株主のために働いてくれるのか」、といった問いに対しては説明に窮するのではないか。このような観点も踏まえ、自社の社外取締役の役割に照らした会社としての保有方針を明確化する必要があろう。

2 例えばアセットマネジメントOneは、経営への牽制機能が望まれる監査役・監査等委員である取締役に対する株式報酬は原則として反対する旨を明らかにしている(出所:アセットマネジメントOne「国内株式の議決権行使に関するガイドラインおよび議案判断基準」(2022/4/1))

3. 自社株の付与方法の検討

それでは、上述の再考・明確化を通じ、社外取締役に自社株を付与するとなった場合、どのような方法が考えられるだろうか。

- 持株会を通じた付与

一番なじみがあるのは、役員持株会を通じた付与だろう。一度支給した金銭報酬を拠出するスキームであるため導入に際しての株主総会決議は不要であり、またインサイダー取引規制に抵触することがないという点でメリットがある。しかし、一度給与課税された原資をもとに買付けを行うことになるため、取得できる株式数が相対的に少ないという問題が生じる。また、持株会への拠出口数(拠出金)も原則としては社外取締役個人が判断することになるため、「拠出口数の目安を教えてほしい」といった問合せへの対応や、個人任せとしたことによる社外取締役間での持株数の差異が発生しうる。

- 株式報酬を通じた付与

この点を考慮すると、株主総会決議が必要にはなるものの3、株式報酬として社外取締役に一律付与することが有力な選択肢となる。現にCGSガイドラインでは、社外取締役への株式報酬付与が選択肢として挙げられていることに加え、一部の機関投資家も社外取締役への株式報酬議案に賛成する姿勢を見せ始めており4、社外取締役への株式報酬付与に対する見方も変わりつつある。もちろん、設計時には業務執行からの独立を前提とするため、業績に連動しないスキームとすること(RS、RSU等)が望ましいことは論を待たない。

また、社外取締役の報酬構成のうち、どの程度の比率を株式報酬とするべきか。米国では、社外取締役報酬の50%程度を株式報酬とするプラクティスが定着しつつある。一方我が国では、そもそも執行側の株式報酬比率においても30%程度とすることが目標とされていること5に鑑み、執行側の報酬構成比率を参考にしながら、まずは低い比率から導入していくことが考えられる。

昨今のコンサルティング現場では社外取締役の負担の高まりから報酬を増額したいというニーズもよく伺う。しかし、社内への説明等の観点から金銭報酬の単純な増加はやや説明がしづらい、というお声を頂くことも事実である。そこで例えば、その増額分については、「株主の代理人」としてメッセージ性をより強調する観点から株式報酬として加算することも十分検討に値するだろう。

3 指名委員会等設置会社は除く(会社法第404条第3項、第409条)

4 例えば三菱UFJ信託銀行は、2021年の議決権行使基準の改定で社外取締役への株式報酬を原則反対の対象から除外している(出所:三菱UFJ信託銀行「受託財産運用における株式議決権行使」(2021/4/1))

5 日本取締役協会「経営者報酬ガイドライン(第四版)」(2016/10)では、「短期的(2~3 年以内)には、基本報酬の水準が極端に高い場合を除き基本報酬の現行水準は維持したうえで、基本報酬:年次インセンティブ(業績連動賞与):長期インセンティブ=1:1:1 程度の比率をめざし、中長期的(10 年後)には、1:2~3:2~3 程度の比率を目指す」とされている

おわりに

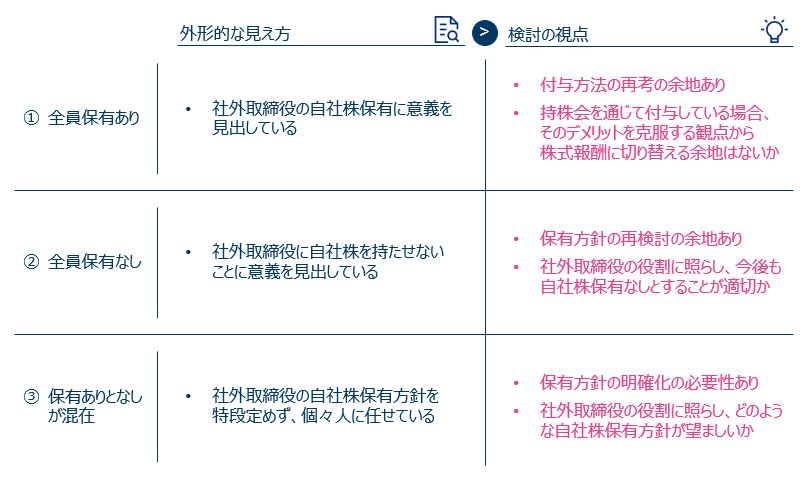

これまでの検討結果をまとめると図表2の通りとなる。

【図表2:検討結果のサマリー】

現在、執行側の役員報酬においては、長期インセンティブとして株式報酬の利用がかなり普及している状況にある。一方、社外取締役への株式報酬の付与は進んでいない。まだ自社における社外取締役の役割の明確化まで至っていないという企業も多いのではないか。

上述の通り、社外取締役への自社株付与は、自社の社外取締役に求める役割に応じて検討されるべきものである。しかし、社外取締役が持続可能な企業価値向上に関与することがますます期待されている中、「株主の代理人」としての機能をより促進・実効化する手段として、社外取締役への株式報酬付与についても検討してみてはいかがだろうか。