再考:社外取締役と自社株保有(前編)

11 4月 2022

はじめに

コーポレートガバナンスの世界において、「社外取締役」にスポットがあたって久しい。コーポレートガバナンス改革元年と言われた2015年前後は、「当社でも任意ながら、社外取締役を選任して、社外の視点から意見をもらっている」といったフレーズがよく聞かれた。確かに、取締役会の大半を社内取締役が占めていた時代には、社内の論理を前提とした閉鎖的な取締役会に何らかの外部の視点を入れるという観点は極めて重要であっただろう。

しかし、一連のコーポレートガバナンス改革の中で、会社法により社外取締役選任が義務化されるのみならず、コーポレートガバナンス・コード(以下、「CGコード」)による複数の社外取締役選任(プライム市場上場企業では取締役会の1/3以上の選任)が要請され、社外取締役は上場企業にとっていわば“当然の機関”になっている。また、令和元年改正会社法では、社外取締役の選任時に「果たすことが期待される役割の概要」の開示が求められたことに加え1、取締役・執行役の業務執行が株主の利益を損なう恐れがある時は社外取締役も業務執行できることが明確化された2。このような流れを見ると、コーポレートガバナンスにおける社外取締役への期待・重要性はますます高まっていると言えるだろう。

具体的には、社外取締役は「何らかの社外の視点で意見を言う」だけではなく、企業価値向上を担う存在としてより積極的かつ明確な役割を果たす必要があると考えられる。正確には「少数株主を含む全ての株主に共通する株主の共同の利益を代弁する立場にある者として、業務執行者から独立した立場で、会社経営の監督を行い、また、経営者あるいは支配株主と少数株主との利益相反の監督を行う」3こと、すなわち、「株主の代理人として、経営陣に対して適切な監督を行うこと」が求められているのである。

自社の社外取締役が「株主の代理人」として行動し、またそのことを外形的に示すには、自社株を保有することが有効ではないか。本シリーズの前編では、近年のコーポレートガバナンス改革における社外取締役への期待を整理し、後編では実際の社外取締役の株式保有状況の具体的リサーチを基に社外取締役の自社株保有のあり方について探ってみたい。

1 選任する取締役候補者が社外取締役の場合、「選任された場合に果たすことが期待される役割の概要」を株主総会参考書類に記載することが求められた(会社法施行規則74条4項3号)

2 「会社と取締役・執行役との利益が相反する状況にあるとき、その他取締役・執行役が会社の業務を執行することにより株主の利益を損なう恐れがあるときは、その都度、取締役会の決議により当該業務執行を社外取締役に委任することができる」とされた(会社法348条の2)

3 竹林俊憲『一問一答 令和元年改正会社法』(2020/9)p156

1. 社外取締役にいま何が期待されているか

4 一連のコーポレートガバナンス改革の流れやそれに伴うCGコードの改訂内容については、弊社執筆のweb労政時報「2021年コーポレートガバナンス・コードおよび投資家と企業の対話ガイドライン改訂に対する対応」もご参照

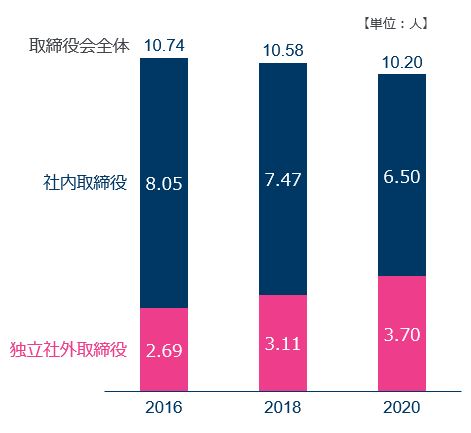

この中で、社外取締役の活用は継続的に議論されてきた。改革の初期では、社外取締役の選任を進め、社内取締役が中心であった我が国の取締役会に、まずは外の風を吹かせることがメインテーマであったと思われる。CGコードが制定された年であり、コーポレートガバナンス改革元年といわれた2015年以降、実際に各社の社外取締役の選任は進んでいる(図表1)。

【図表1:社外取締役の選任状況】

出所:東京証券取引所「コーポレートガバナンス白書2021」をもとにマーサー作成

一方、改革の流れは、ただ外の風を求めるだけでは終わらず、社外取締役に対して、より積極的かつ明確な役割を求めている。CGコード制定後公表された各種ガイドラインや、日本取締役協会のレポート等においても、社外取締役の役割が繰り返し言及されている(図表2)。

【図表2:社外取締役の役割について言及されている例】5

| 出所 ※【】は公表年 | 社外取締役に求める役割(関連する主要な箇所を抜粋・要約) |

|---|---|

| CGコード 【2015】 |

|

| コーポレート・ガバナンス・システムに関する実務指針 【2017】 |

|

| 社外取締役の在り方に関する実務指針 【2020】 |

|

| 事業再編実務指針 【2020】 |

|

| 日本取締役協会「独立社外取締役の行動ガイドラインレポート」 【2020】 |

|

出所:各ガイドラインを基にマーサー作成

5 CGコードは2018年と2021年に、GGSガイドラインは2018年に改訂されているが、図中記載の「社外取締役に求める役割」については、初版の公表時から記載されている

図表2の通り、社外取締役の役割については様々な記載が見られるが、共通するポイントは「株主の代理人」として経営陣から独立した立場から会社経営に積極的に関与すること、特に業務執行の監督が求められていることだろう。

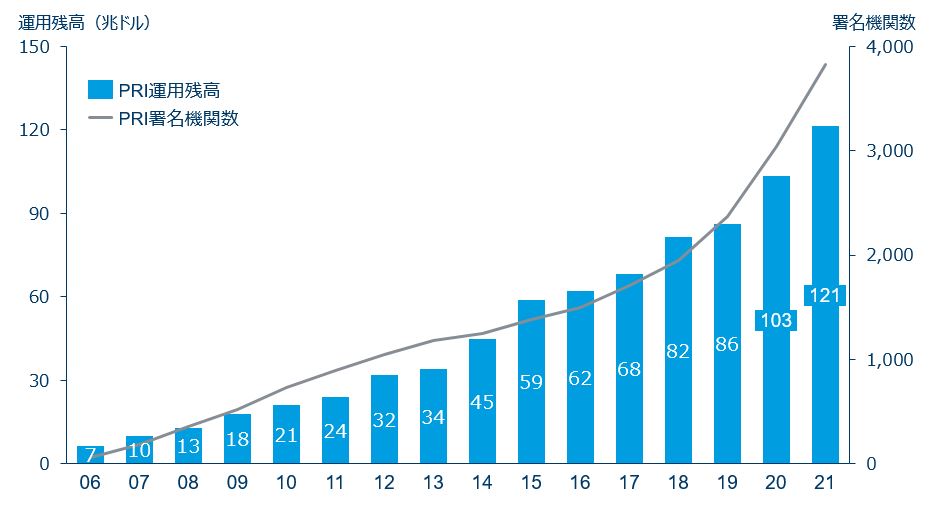

ここでいう「株主の代理」とは、短期的利益を求める株主の手先として、目先の利益を優先した業務執行が行われるようにすることではない。短期的利益を求める株主も依然として一定数存在しているとは思うが、むしろ最近の株主の関心は、ESG投資の拡大にも見られるように(図表3)、企業の持続可能な成長にある。株主が重視する資本効率性改善を通じた「稼ぐ力」の向上を、いかにサステナブルなものとしていくかが問われていると言って差し支えないだろう。そして、この企業の持続可能な成長が株主のみならず多様なステークホルダーの利益に繋がるため、社外取締役には「株主の代理人」として、多様なステークホルダーにも配慮しながら経営陣に持続可能な成長を実現するように働きかけることが求められているのである。

【図表3:ESG投資の拡大】

- 2006年に提唱された「責任投資原則(PRI)」署名機関の増加に伴い、ESG投資が拡大している

- 署名機関数3,826、運用資産総額121兆ドル(2021年3月末時点)

出所:PRI ウェブサイト

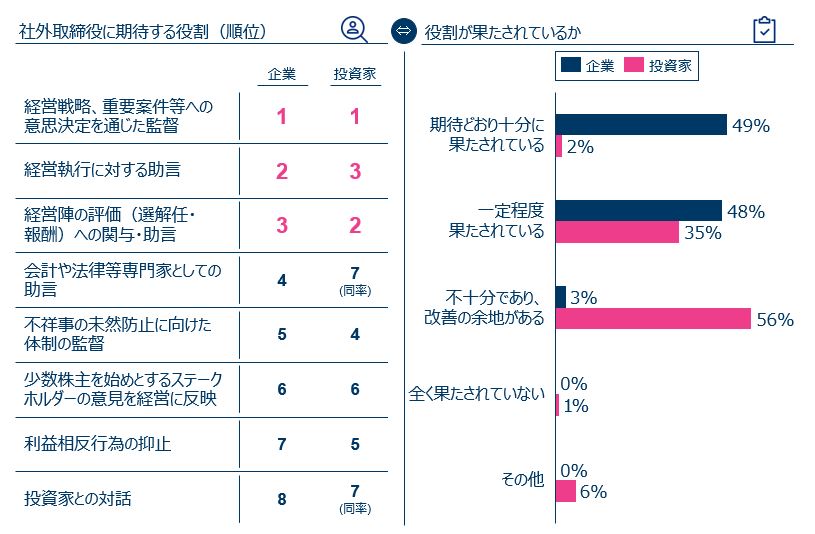

しかし、社外取締役の役割の発揮状況について投資家は十分に満足していないという調査もある。図表4の通り、企業および投資家が期待する社外取締役の役割について上位3項目は共通する一方、その期待役割の発揮度の評価に大きな差が生じていることは興味深い。ここからは、社外取締役の「株主の代理人」としての機能発揮状況に改善の余地があることが窺える。

【図表4:社外取締役に期待する役割および発揮状況】

出所:生命保険協会「企業価値向上に向けた取り組みに関するアンケート」の2020年の回答状況をもとにマーサーにて一部編集・作成

2. 「株主の代理人」としての社外取締役に向けて

上述の通り、社外取締役が「株主の代理人」であることが求められる中では、企業側としても自社の社外取締役がその役割を果たせるように意識付けること、およびその役割を担っていることについて株主から信任を得ることが重要になる。そして、その方法のひとつとして考えられるのは、執行側で一足先に進んでいるのと同様、社外取締役にも自社株を付与し、社外取締役と株主の利害を共有させることだ。

会社法上、取締役は必ずしも株主であることは求められておらず6、「すでに人格識見に優れた人物を社外取締役に選任している。株式を保有すると、独立性を欠くことになるため、社外取締役の株式保有は必要ない」というご意見も頂きそうである。その一方で、「執行からの独立=株式(株価)からの独立」とまでは断定しきれず、反対に「株価から独立した社外取締役とは何か?」という問いも生じそうだ。社外取締役はそもそも株主によって選任されていることに鑑みると、株主と利害を共有し株主のために働くための「しるし」として株式を保有させる合理性も認められるべきだろう。社外取締役の持株方針に対する明確なガイドラインは定められていないと筆者らは認識しているが、「株主の代理人」であることが一層求められる中、実際の社外取締役の持株方針はどのようになっているか。

次稿では、この問題意識のもと、世の中の社外取締役の持株状況をリサーチした上、どのような考察が得られるか探ってみたい。

6 取締役を株主に限る旨を定款で定めることができないと規定している。なお、非公開会社である場合は、定款で定めた場合は取締役を株主に限ることができるが、特に定款に定めなければ株主であることは求められない(会社法331条2項)