確定拠出年金(DC)制度におけるパッシブ運用商品評価

25 11月 2021

2018年5月1日施行の法改正に伴い、事業主である企業は確定拠出年金(DC)制度の多くの業務を委託している運営管理機関の評価を、努力義務規定として少なくとも5年に一度は行うことを求められている。確定給付年金(DB)制度と同様に、スポンサーとしての受託者責任への意識が高まる中で、コンサルティング会社であるマーサーでも独立した立場から運営管理機関を評価している。最近では、特に各スポンサーのDCプラン内における運用商品評価を行う頻度が増えてきていると感じる。

運用商品に関わる信託報酬の影響

運用商品の評価業務を行う中、企業担当者から寄せられる声として、運用商品に関わる信託報酬への考え方があり、特に市場指数との連動を目指すパッシブ商品に関するものがある。一般的に信託報酬の水準は、各資産クラスの収益率と比較すると、その割合は小さくなっており、運用商品間で相対的にはわずかである信託報酬の差につき、手間を掛けて調査・確認する必要があるのかというものだ。

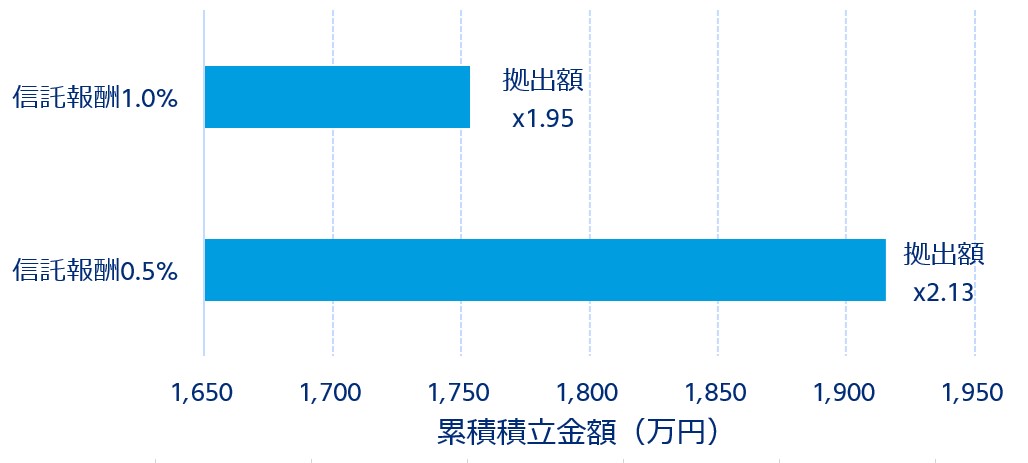

この疑問に関する一つの考え方として、次のシミュレーション結果を見ていただきたい。これは、過去30年間、毎月2.5万円を内外債券・株式に均等拠出し続けた場合における信託報酬水準別の累積積立金額を表した図である。このシミュレーションでは、信託報酬が0.5%異なることで約160万円(拠出元本合計の20%程度)の運用結果の差が生じているのが確認できる。

<過去30年(1990-2019年)累積積立金額シミュレーション>

信託報酬の違いは、単年ではわずかな違いだが、複利効果が発生することで長期間では顕著になる。運用の巧拙による違いはあるものの、パッシブ商品の場合、市場指数に連動することが商品目的であるため、基本的には運用結果の違いは信託報酬の違いによる影響が大きく、低廉な運用商品をDCプランの中で提供することは、健全な制度運営のためには欠かせない要素となる。信託報酬は各運用会社により変更が可能となっており、主要な運営管理機関にて提供されている内外債券・株式パッシブ商品の信託報酬の動向を見ると、過去2年間程度において信託報酬変更が確認できた商品は全体の約3割であった。

運用報酬水準の妥当性とDC運用商品における除外方法の拡充

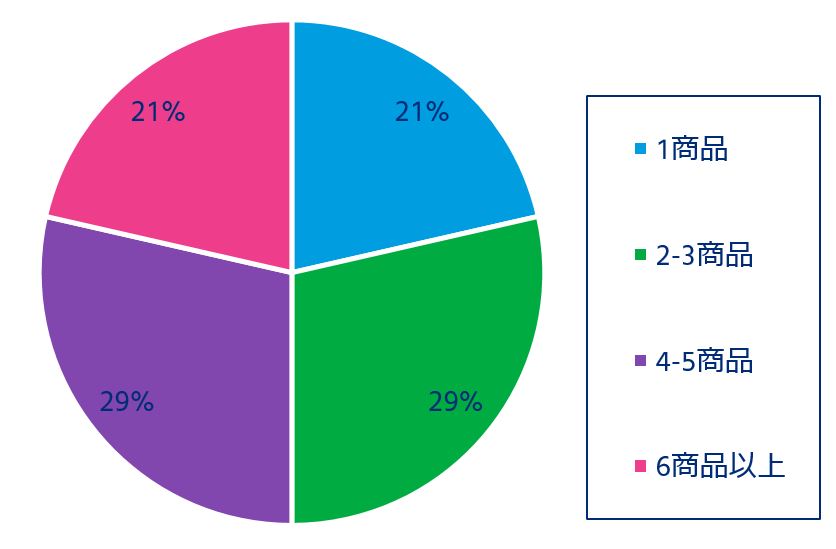

加えて、各社によって傾向は異なるものの、既存運用商品の報酬水準を下げずに、新規ラインナップとして報酬水準がより低廉な運用商品を運営管理機関に提供する運用会社も見受けられる。下図は運用会社が主な運営管理機関に提供している東証株価指数(TOPIX)をベンチマークとしている国内株式パッシブ商品提供数を集計したものであるが、運用会社によっては同じベンチマークのパッシブ商品を6商品以上提供しているケースが見られる。

このような場合、既存商品における信託報酬の引き下げはあまり期待できず、該当する運用会社が提供する運用商品がプラン内に含まれている場合、割高な信託報酬が維持されたままであることも想定される。結果的に制度導入時において低廉なパッシブ商品であることを理由にラインナップとして加えていた場合でも、時間の経過とともにその信託報酬の相対的な水準が変化している可能性があるのだ。

<運用会社による国内株式パッシブ商品提供数割合>

今年7月28日に法改正が実施された結果、商品ラインナップ内にある運用商品の除外方法が拡充されており、定期見直しに伴う信託報酬の高いパッシブ商品を商品ラインナップから除外することが従来よりもスポンサーにとって現実的な選択肢となってきている(参考:DC運用商品の除外方法の拡充 ~運用商品の洗練化が加速する~)。

定期的に運用商品の評価を行うことで、その信託報酬水準が妥当なものであるかを確認するとともに、必要と判断される場合は運用商品を除外し、より低廉なパッシブ商品をDCプラン内のラインナップに加えることが適正な制度運営を行う上で望ましいと考えられる。