DC運用商品の除外方法の拡充 ~運用商品の洗練化が加速する~

26 10月 2021

DC(確定拠出年金)においては、運用商品ラインナップが加入者等の老後資産形成に重要な影響を与えるため、実施企業は運営管理機関と協力し、適切な運用商品ラインナップを継続して提供することが求められる。運用商品の評価を行った結果、除外すべきと判断した場合、どのような同意が必要で、どのように除外をするのだろうか。法改正に焦点を当て解説したい。

除外に関する法令の変遷

2018年5月1日以前は、商品選択者全員からの同意を得た場合のみ除外が認められており、また“見做し同意”(意思表示がない場合に同意したものと見做すこと)は認められなかったため実質的には除外することは極めて困難だった。

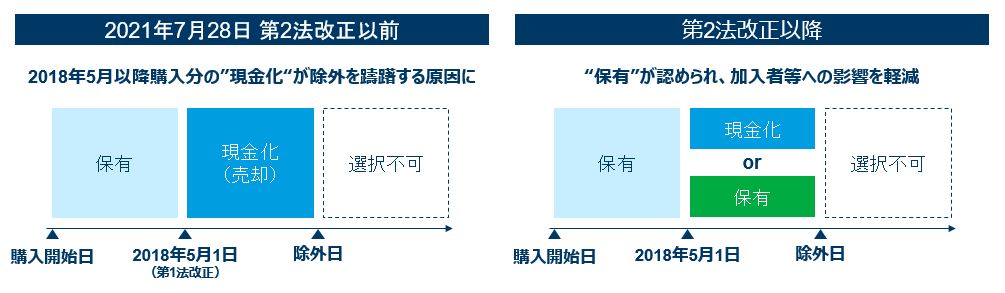

2018年5月1日における法改正(“第1法改正”)において、運用商品数の上限が設定されたことに合わせ、同意要件が商品選択者の2/3以上に緩和され、また見做し同意が認められることとなった。しかし、2/3以上の同意(全員同意ではないと仮定)を取得した場合においても、第1法改正以前に購入した分はそのまま保有、第1法改正以降に購入した分は強制的に売却される、という取扱い(下図左)であったため、①除外に同意しない者は意図しない売却が伴う②売却のタイミングによっては損失が確定してしまう③解約控除が発生する可能性がある等、様々な課題があった。改善の要望によって、2021年7月28日における法改正(“第2法改正”)において、第1法改正以降の購入した分の残高においても、売却せずそのまま保有し続ける選択肢が追加され、加入者等への影響を限定的に抑えつつ商品を除外することが可能になった。

なお、除外対象商品に配分指定されていた毎月の掛金について、指定運用方法の設定をしていない場合は、自動的に他の商品に振り向けられない(加入者等が自ら配分指定の変更をする必要がある)点についてはこれまでと同様である。

“現金化”ではなく“保有”を選択すべきか?

除外方法は各加入者等の選択制ではなく、実施企業が除外の方法を決定し、同意を取得する際にどちらの方法で除外を行うか通知する必要がある。

例えば手数料が同種の他の商品と比較し明らかに高いという理由で除外する際は、速やかに現金化を行い、再度手数料の安い商品へ再指図を行うよう加入者等へ働きかけることが加入者等の利益に即した運営であるといえる。そのため、必ずしも全てのケースで“保有”を選択すべき、ということではない(第1法改正以前に購入した分は全員同意なしでは強制的に売却されないため、いずれの方法でもその分の再指図を促す必要があることもご留意いただきたい)。

除外理由やその商品の導入時期、加入者等の選定状況等、各社の現状を踏まえて、どちらが良いアプローチであるか協議することが望ましい。

運用商品ラインナップの洗練化

上記の法改正を経て、また運営管理機関による事務手続きのサポート体制の強化もあり、運用商品の除外を選択肢のひとつとして考えている実施企業が増えている。

信託報酬の引下げ等により、加入者等の利益に即していない運用商品が一部ラインナップに残ってしまっているケースもあるだろう。また行動経済学の知見からも、運用商品全体の本数が多すぎると加入者等の合理的な選択を阻害する要因となるため、各々が真に必要な運用商品であるか、評価を実施し、必要に応じて除外することも検討すべきだ。より良い運用商品ラインナップを加入者等に提供し、各社におけるDC制度の本来の目的を達成するよう運営管理機関・第三者の評価機関等と協議いただきたい。