グローバル視点で考えるHRコスト削減・最適化と成長施策(第4回) RespondからReturnへ:経営者の報酬と任免

12 10月 2020

報酬は、こちらがポテンシャルを認めた人材に対して、「相場」と「経緯」と「理屈」を考えて提示するものである。報酬のうちインセンティブ部分は、業績に連動してあとで金額が定まる。ここで経緯とは、本人のこれまでの報酬額などであり、理屈とは、これから達成してほしい期待業績などである。

海外子会社の経営トップの報酬が高いという感覚は、このように考えれば、何と比べて高いのか検討する余地を残す。しかし、本人の働きと報酬が合わないケースでは、そのような検討を俟つまでもない。状況が悪い場合は、もはや報酬の問題でなく、任免(交代)の問題となる。

報酬と任免の問題は、早い段階でタイムリーに対応せず/できず、時間の経過に合わせて悪化するのが典型である。

表1:海外子会社CEOの報酬決定・交代

| 典型的な事象(例) | 考えられる背景 (例、複合ケースが大半) |

|

|

親会社が100%子会社をコントロールしようというときに、できないことなど何もない。足りていないのは、子会社コントロールの原理・原則の理解、最新状況の把握、具体的な方法論の検討、入念な準備であるから、これらを整え、胆力を高めて意思決定すれば、必ずできる。COVID-19による業績悪化と業績プレッシャーは、先送りしてきた「積年の課題」に手を付ける、格好の機会を作り出した。いまが、正常化のチャンスなのである。

表2:海外子会社の経営者管理の着眼点

| 1交代の判断 |

|

2 報酬の付与と水準設定 |

|

| 3 業績目標水準 |

|

| 4 Terminationの実務 |

|

特に、経営トップの交代には、これまでのコントロールのレベルに応じて、手順を踏んで慎重に進めなければリスクの高いところがある。したがって、一定期間のうちに外堀を埋め、内堀を埋めるような、地ならし・相手の弱体化作戦を考えたり(表2の1)、あるいは、水面下で準備万端を整えたうえで交代のトリガーを引く(表2の4)、ということも必要となる。

任免の問題と違って、報酬の問題、つまり業績目標設定の問題は、毎年の問題である(表2の3)。COVID-19で、直近の業績目標をどうするのか、悩んだ企業は多い。しかし、もともと、高額のインセンティブが紐づいている海外子会社の経営トップの業績目標が十分高く決まってきたのか、また今期業績の着地見込みと追加アクションを入念に追及し、業績結果を報酬に反映し、さらに厳しく任免に反映してきたか、が積年の課題であることも、決して少なくない。

経営者のインセンティブが高額な理由は、経営者の能力と意欲により、会社業績が大きく左右されるからである。あるいは、自分で直接経営しない株主・投資家的な立場からは、優れた経営者を任用してその経営者をコントロールするのが、もっともレバレッジの利いた有効な手段だからである。

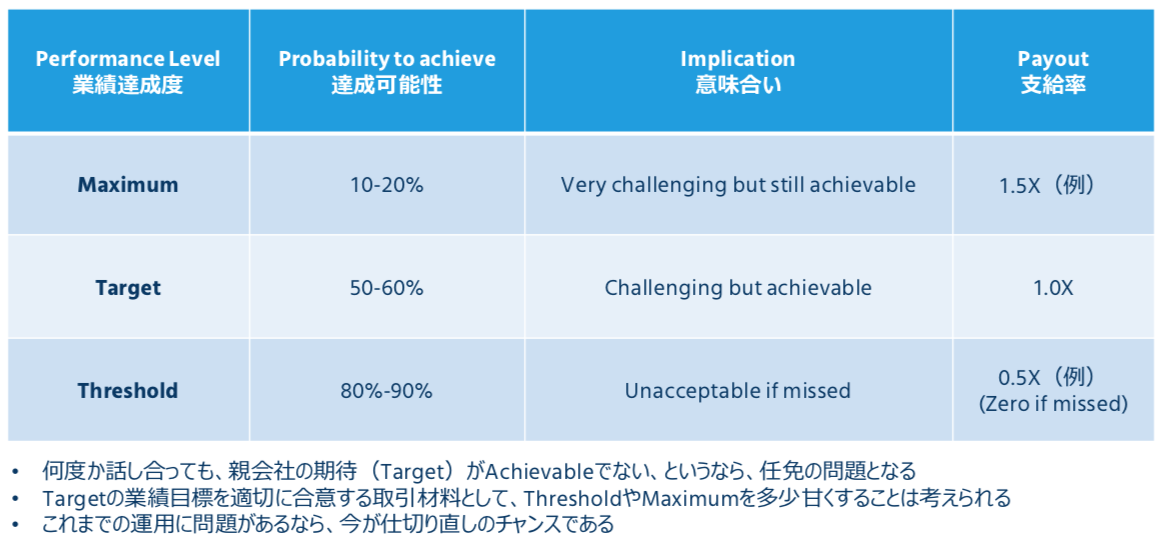

表3は、経営者の業績目標の水準感を、マーサーのグローバルの報酬の専門家の見方をもとに、筆者が整理したものである。業績目標を達成すれば、約束通り(1.0倍)の支払いがある。超過達成なら支払いは増額され、但し、通常は青天井ではなくて上限(例:1.5倍)を設ける。逆に未達なら支払いは減額されて0.5倍(例)まで下がって行き、もしThreshold(閾値)業績を割り込むならば支払いは一気にゼロになる。これが、インセンティブの基本的な仕組みである。

ポイントは、Targetの業績目標を、達成可能性50-60%、つまり達成が決して容易でないところに設定することである。ここを低く決めたら、「こんな業績で、なんでこんなに払うのか」ということになってしまう。以前からそうなっているとなかなか変えられないものだが、今回はそれを正常化するチャンスなのである。

表3:“Challenging but Achievable” とはどういうことか