ゴールを見据えた資産運用

08 8月 2024

DCレター No.3

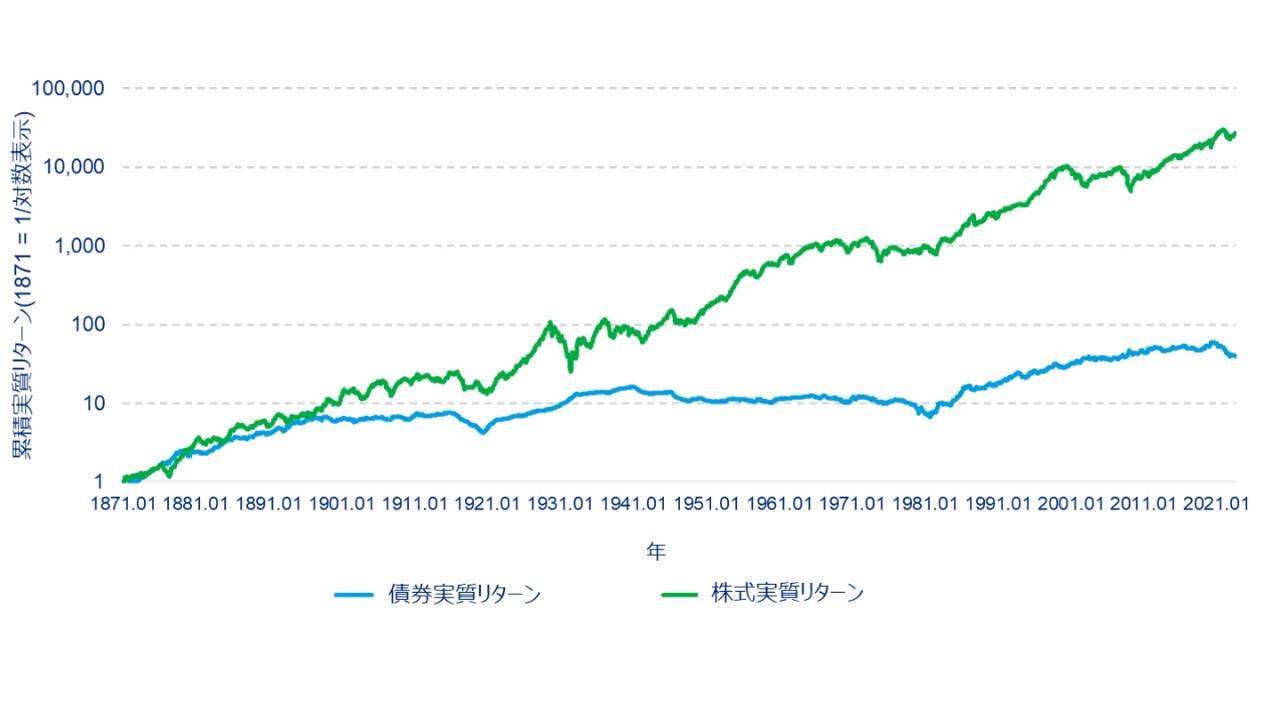

株式投資の位置づけ

図1. 株式と債券の超長期実績

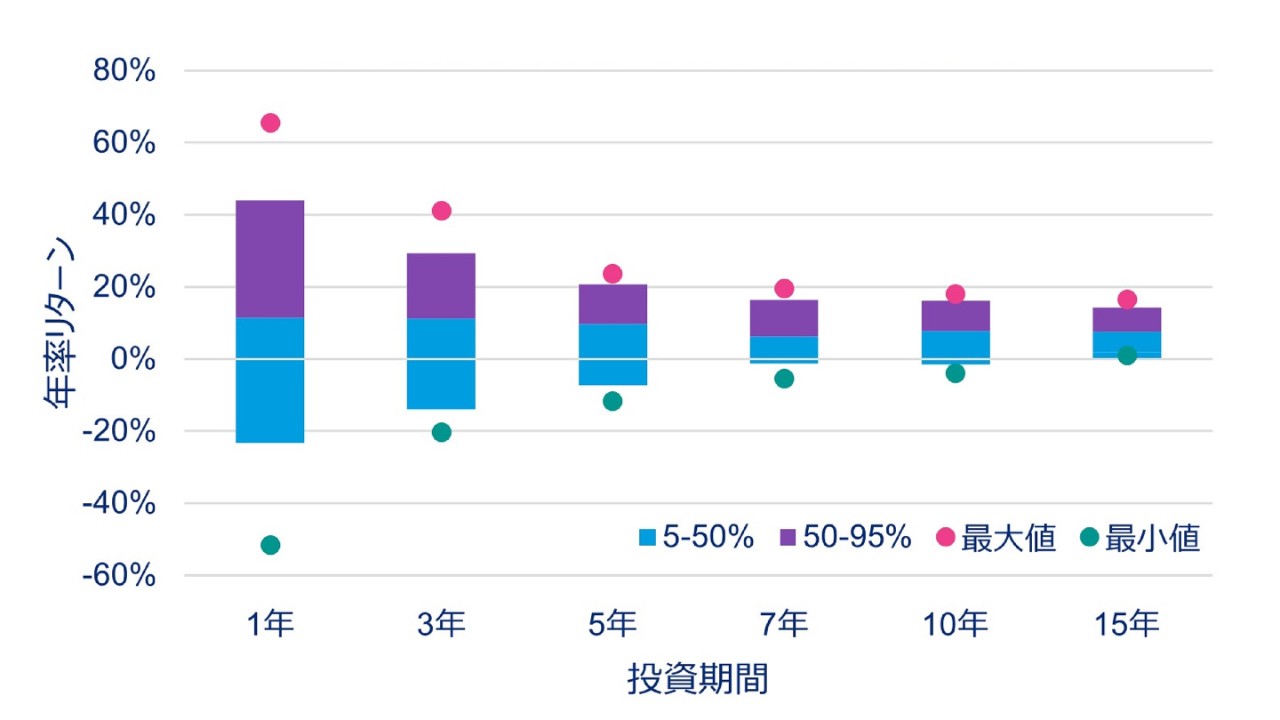

株式投資のリスク

図2. 投資期間別リターン分布(1994-2024/6)

ゴールを見据えた資産運用の大切さ

公的/私的年金等の機関投資家とDCによる資産運用、これらが大きく異なる点として挙げられるのは、DCには加入者一人ひとりによるライフステージに伴う資金計画があるという点です。定年退職時に所定の金額を退職金から払い込む必要がある場合は、退職時期が近付くにつれて、資産運用におけるマイナスリターンを避ける必要性が出てきます。前述の株式投資の例で触れたように、投資期間が短い投資では、パフォーマンスのブレ幅が大きくなり、大きなマイナスリターンを被る可能性も高まるため、将来的な資金計画を意識し、どの程度の投資期間が残されているかを考慮するのが望ましいでしょう。

また、時間を味方につけてパフォーマンスのブレ幅(リスク)を抑えられるのと同様に、様々な資産クラスに分散投資をすることで、株式投資のみの場合よりもリスクを短い期間で抑えられます。そのため、投資期間が短期化するにつれて、債券などのリターンがより安定的な資産クラスにも投資を行い、投資資産全体のパフォーマンスの変動を抑えていくというのが、ライフステージに伴う資金計画がある中での資産運用としては重要な考え方だといえます。

加入者ごとに将来的な資金計画は異なってくるため、運用商品ラインナップにおいてリスク帯が異なる運用商品を揃えることが重要ですが、加入者が自身のライフステージ等を意識して運用対象を変更していくというのはハードルが高いと見込まれます。そこで、ゴール(ターゲットデート)を見据えた資産運用をファンド内で行う商品として、ターゲットデートファンドと呼ばれるバランス型ファンドがあります。このカテゴリーの商品は、目標となっている時期を見据えてファンド内の株式を代表とする高リスク資産と債券を代表とする低リスク資産の配分を時間の経過とともに変更していく設計となっています。加入者ではなく運用会社が投資配分の調整を行う点からも利便性が高くなっており、一般的な固定配分型のバランスファンドを運用商品ラインナップに加えている事業主であっても導入メリットがあるでしょう。

なお、各運用会社が扱っているターゲットデートファンドは、それぞれ時間の経過に伴う資産クラスごとの投資配分の変更度合いが異なっているため、ゴールまでに求める期待リターン等で導入商品を検討していくことが望ましいと見込まれます。また、運用商品ラインナップにターゲットデートファンドがない場合は、ライフステージが進む中で、自身のポートフォリオに低リスク資産を組み入れることを検討するなど、折を見てリスク水準の調整を行っていくと良いでしょう。