ソフトランディング?ハードランディング?

『オルイン』(2023年9月号 掲載)

昨年、米国で短期金利が長期金利を上回る、いわゆる「逆イールド」が発生して1年以上が経過したが、その逆転した長短金利差(2年国債と10年国債の利回りの差)は7月に1%を一時的に超え、その後も1%弱の水準で推移している。また、イギリスやドイツなど他の主要国でも長短金利は逆転する状況となっている。

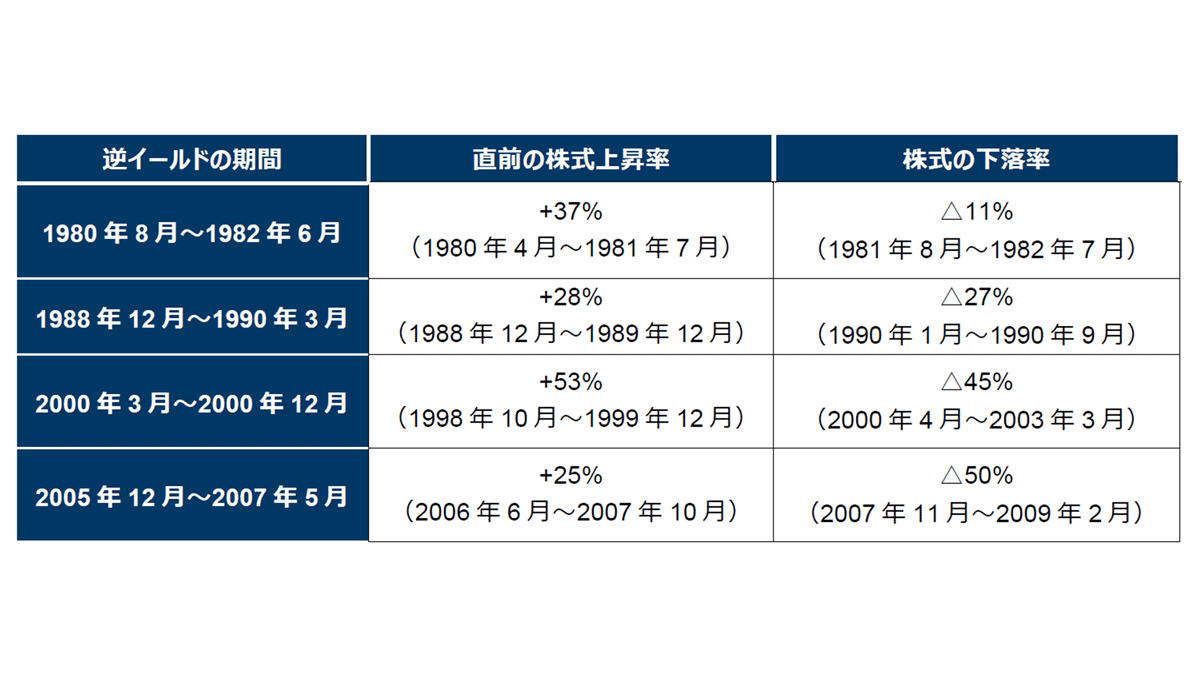

一般的に、逆イールドは市場の参加者が将来の景気後退を予想する局面に生じるものと考えられる。昨年の場合は、ロシアによるウクライナ侵攻、インフレ上昇の加速、各国中央銀行の金融引き締めという一連の流れが景気を悪化させると懸念され、グローバル株式もそのような見方を反映して昨年は△15.6%の下落となった(MSCIワールド指数の現地通貨ベース)。しかし、今年に入ってから株式市場は上昇に転じ、7月迄に+18.9%と昨年のマイナスを補うリターンをあげている。景気後退の予兆とされる逆イールドと株式市場の上昇は、通常、相反するものと考えられるが、過去の逆イールドの局面でも同様の現象は見られている。1980年以降、米国において長短金利が継続的・断続的に逆転した時期は今回を除いて4回発生しているが、いずれの場合においても直前、或いは、期中に株式市場は相応の上昇をしている。但し、ここで気になるのは、その直後に株式市場は下落しており、その下落率は回を追うごとに大きくなっている点である。(下表参照)

もちろん、それぞれの局面は背景が異なり、一括りにするべきではない。例えば、2007年から2009年の下落時にはサブプライム・ローン問題を発端に世界中の金融機関が機能不全の陥り、2000年から2003年はITバブルの崩壊とエンロン、ワールドコムの大型倒産が続いた時期である。しかし、逆の見方をすれば、新しく発生した問題に適切に対処し、巡航速度での経済成長を維持することは非常に困難であることを示しているとも言える。

8月に開催されたジャクソンホール会議で米国FRBのパウエル議長は、インフレは減速しているもののまだ高水準であるとし、高めの経済成長が続く証拠があれば追加利上げも辞さない姿勢を示したが、ハードランディングを避ける舵取りを期待したい。