グローバル投資家の物差しを先取りせよ ― ISSの最新動向と日本への示唆

20 11月 2025

1. ISS米国基準からグローバル投資家の見方を学ぶ

グローバル投資家は、企業を評価する際にコーポレートガバナンスの質を重視している。例えば、世界有数の資産運用会社であるブラックロックは、次のように述べている。

Sound governance is critical to the success of a company, the protection of investors’ interests, and long-term financial value creation.

健全なガバナンスは、企業の成功、投資家利益の保護、そして長期的な財務価値創出にとって極めて重要である1。

1BlackRock「BlackRock Investment Stewardship - Global Principles for Benchmark Policies」(2025年1月)

OECDも同様に、「企業や各国がグローバル資本市場の恩恵を最大限に享受するためには、コーポレートガバナンスの枠組みが信頼性を備え、国内外で十分に理解され、かつ国際的に受け入れられている原則と整合していることが不可欠」と踏み込んだ見解を表明している2。

2OECD「G20/OECD Principles of Corporate Governance 2023」(2023年9月11日)

本稿では、コーポレートガバナンスの「一丁目一番地」とされる役員報酬に焦点を当て、同領域における国際的なベストプラクティスの一つである議決権行使助言会社ISS(Institutional Shareholder Services)の米国向け議決権行使助言基準の最新動向をご紹介した上で、日本企業への示唆を考察する。

「ISSは日本向け基準を発表しているのに、なぜ米国版を取り扱うのか」、そう疑問に思う読者の方もいらっしゃるだろう。確かに、日本版も毎年更新されており、近年ではROE基準の再導入(2024年)、独立社外取締役の任期上限の追加(2025年)等の改訂が行われた3。しかし、日本版はあくまで日本の慣行を踏まえた「ミニマム・スタンダード」であり、グローバル投資家が参照する実質的なグローバルベンチマークは米国基準である。

3ISS「2025年版 日本向け議決権行使助言基準」(2025年2月1日)

実際、日本取引所グループの調査によれば、2024年度における外国法人等による日本株式保有比率は過去最高の32.4%に達した4。株主構成がグローバル化する中で、日本企業が開示や投資家対話を行う際、グローバル投資家が基準とする米国のプラクティスを無視することは難しくなりつつある。ISS米国基準を読み解くことは、単に米国のプラクティスを学ぶだけではなく、グローバル投資家の日本企業に対する期待を先取りすることにほかならない。

4日本取引所グループ「2024年度株式分布状況調査の調査結果について」(2025年7月4日)

2. ISS米国基準の動向

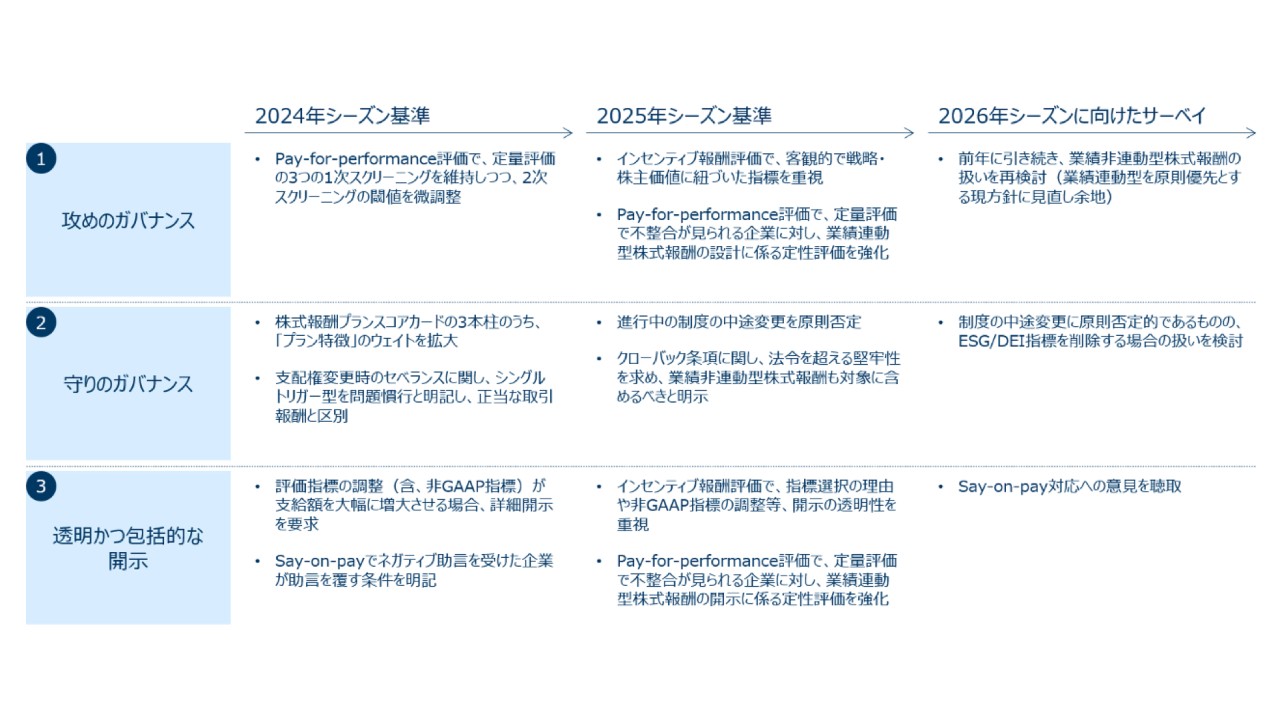

ISS米国基準は既に高い成熟度を誇るが、毎年アップデートを重ね、枠組みの精緻化・実効性向上に向けた進化を続けている。特に2024年株主総会シーズン以降の改訂動向は、次の3つの観点から整理できる(図表1)5678。

- 「攻めのガバナンス」(長期的な価値創造を促す)

- 「守りのガバナンス」(不適切な報酬支払いを防ぐ)

- 透明かつ包括的な開示(投資家による検証可能性を高める)

5Mercer US「2024 updates to ISS’s compensation voting policies and equity plan scorecard」(2023年12月18日)

6ISS「United States Executive Compensation Policies Frequently Asked Questions」(2024年12月13日)

7Mercer US「ISS and Glass Lewis gear up for 2026: both launch policy surveys, Glass Lewis previews methodology changes」(2025年8月1日)

8ISS「United States Proxy Voting Guidelines Benchmark Policy Recommendations」(2025年2月25日)

【図表1】近年におけるISS米国基準の改訂動向

1 攻めのガバナンス ― 長期的な価値創造を促す報酬設計

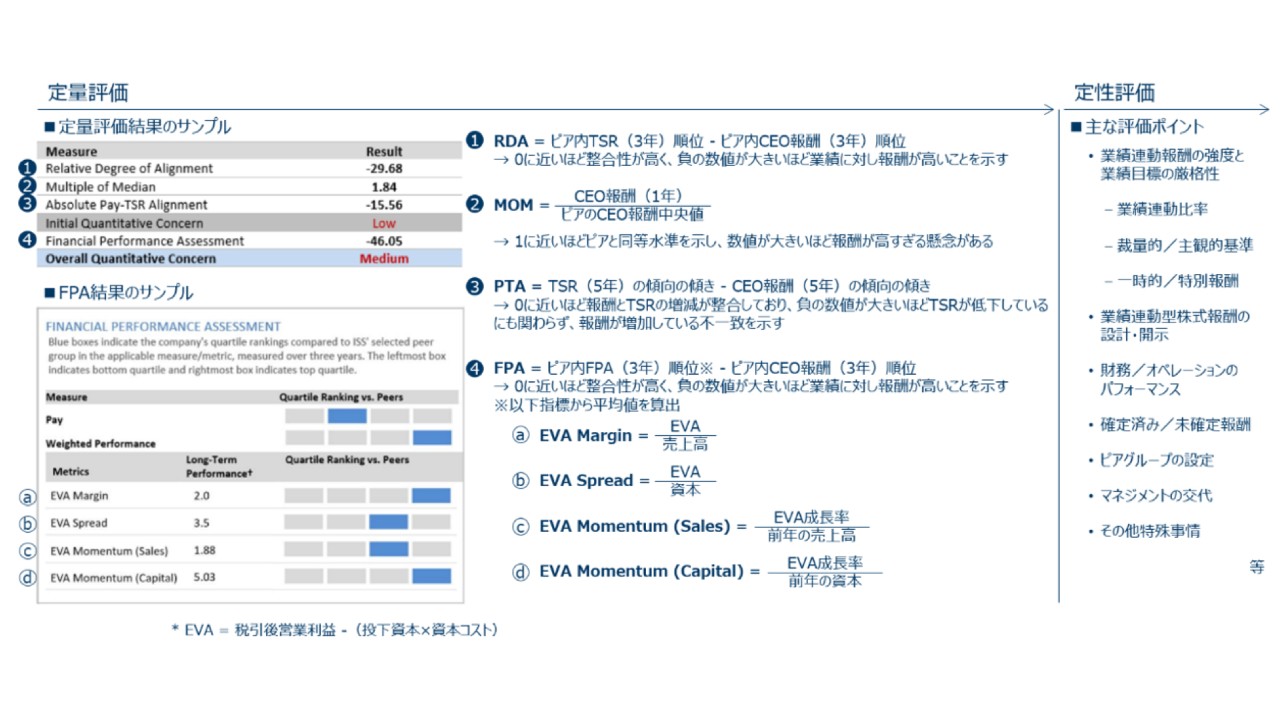

ISSは近年、インセンティブ報酬の評価において「客観的で経営戦略・株主価値に紐づいた指標」を重視している。これを体現するように、Pay-for-performance評価では、報酬と株主リターン・業績の整合を、定量評価と定性評価の二段構えで精緻に分析している(図表2)9。2025年改訂では、定量評価で不整合が見られる企業に対し、業績連動型株式報酬制度への定性評価を強化する方針を明示した。

9 ISS「United States Pay-for-Performance Mechanics ISS' Quantitative and Qualitative Approach」(2024年12月16日)

なお、ISSは「長期的な株主価値創出に向け経営陣の意思決定を後押しする最適な指標を決定できるのは、取締役会と報酬委員会である」と明言しており、同社がPay-for-performance評価で使用するTSRとEVA10を唯一解と位置づけているわけではない。重視されるのは、自社の経営戦略に即した合理的な設計である。

10EVA(Economic Value Added、経済的付加価値)= 税引後営業利益 -(投下資本×資本コスト)

【図表2】Pay-for-performance評価の詳細

2 守りのガバナンス ― 不適切な報酬支払いを防ぐ仕組み

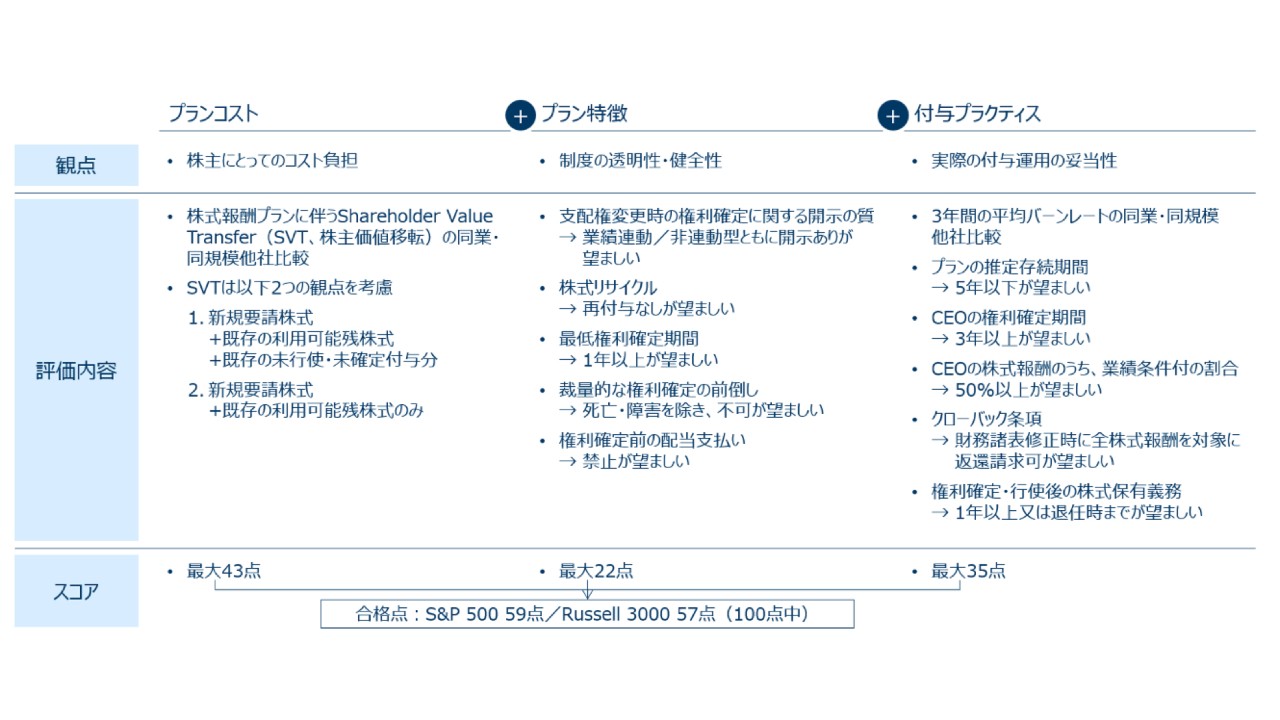

ISSは株式報酬プランを「プランコスト」、「プラン特徴」、「付与プラクティス」の3本柱で評価している(図表3)11。2024年改訂では「プラン特徴」のウェイトを拡大し、以下を含む不適切な報酬付与を防ぐ仕組みを重視した。

- 最低権利確定期間の設定

- 裁量的な権利確定の前倒しの抑制

- 権利確定前の配当支払いの禁止 等

11ISS「United States Equity Compensation Plans Frequently Asked Questions」(2024年12月16日

さらに、2025年のFAQでは、クローバック条項に関してドッド・フランク法で義務づけられている法定要件を上回る「Robustness(堅牢性)」を求めると明記した。特に、法定では対象とならない業績非連動型株式報酬も返還対象に含めるべきとした点は注目に値する。

【図表3】株式報酬プランスコアカードの詳細

3 透明かつ包括的な開示 ― 投資家による検証可能性を高める情報開示

3. 日本企業への示唆

1 攻めのガバナンス ― 長期的な価値創造を促す報酬設計

日本企業でも変動報酬比率の上昇やROE・ROIC等の資本収益性指標の活用が進んでい12。今後は、報酬と業績の整合を年次で他社とも比較しつつ定点観測し、必要に応じて制度改定を行うプロセスの確立が重要となる。さらに、中長期的な株主価値共有を一段と進めるために、相対TSR等の株価指標の導入や株式報酬比率の引き上げも検討に値する。重要なのは、「なぜこの報酬制度が長期的な株主価値創出に資するのか」を自社の言葉で説明できることである。

12 Mercer Japan「日経225企業のCEOおよび社外取締役の報酬に係る開示状況の調査結果」(2025年10月9日)

2 守りのガバナンス ― 不適切な報酬支払いを防ぐ仕組み

3 透明かつ包括的な開示 ― 投資家による検証可能性を高める情報開示

日本でも開示の質は年々向上しているが、依然として指標の目標値・実績値、非GAAP指標の調整方法等、改善余地がある。今後は、開示の充実に加え、自社の役員報酬額が業績に照らして妥当かについての事後検証にも取組み、高次元で投資家への説明責任を果たされることにも期待したい。(検証方法は、コンサルタントコラム『我が国の役員報酬開示におけるPay Versus Performance(PvP)活用の可能性』(2025年6月19日)をご参照)

ISSの米国基準は、本来米国企業を対象としたものであり、日本市場に直接適用されるものではない。しかし、グローバル投資家が日本企業を評価する際の実質的な「物差し」として機能している点は看過できない。いま日本企業に求められているのは、外部基準への形式的な対応ではなく、グローバル投資家が期待するガバナンスの在り方を先取りし、自らの基準へと昇華させる姿勢である。ISS米国基準を「未来の期待値」として読み解き、報酬制度・開示の質を高めていくことは、多くの企業にとって、投資家との信頼関係を持続可能な資本へと変える上で有意義な取組みとなるだろう。