従業員の医療費自己負担額を把握する重要性

14 2月 2025

高額療養費制度のこれまでとこれから

2024年に高額療養費制度の上限額引き上げ案が政府より発表された。もしこの案がそのまま通った場合、従業員が自己負担する医療費が増加する可能性がある。

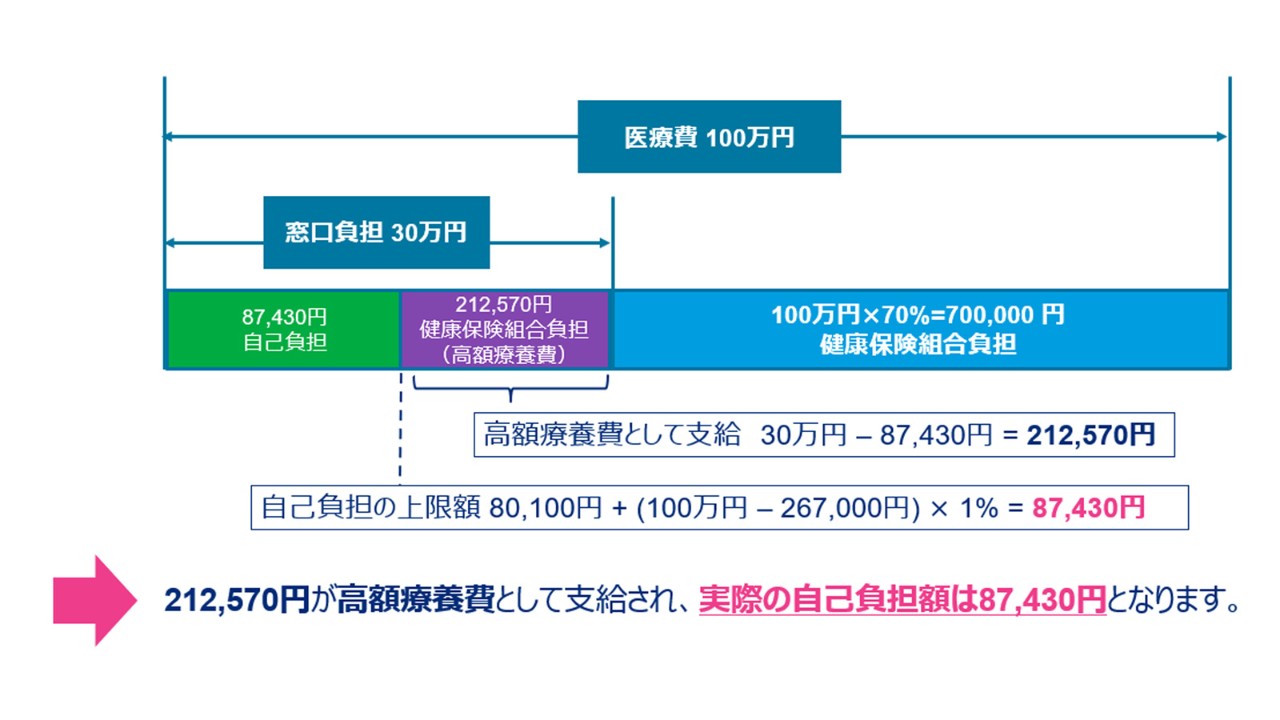

高額療養費制度とは、医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1ヵ月で一定の上限額を超えた場合、その超えた額を還付する制度である。上限額は年齢や所得に応じて定められており、例えば、70歳未満で年収が約 500万円の場合、一世帯における一月の上限額は80,100円+自己負担額に一定額を引いた値の1%とされている。もし一月の医療費が100万円だった場合、本来の自己負担額は3割の30万円だが、高額療養費制度により一月の上限額は87,430円とされ、申請することで超過した212,570円が支給される*¹(図1参照)。

高額療養費制度とは、医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1ヵ月で一定の上限額を超えた場合、その超えた額を還付する制度である。上限額は年齢や所得に応じて定められており、例えば、70歳未満で年収が約 500万円の場合、一世帯における一月の上限額は80,100円+自己負担額に一定額を引いた値の1%とされている。もし一月の医療費が100万円だった場合、本来の自己負担額は3割の30万円だが、高額療養費制度により一月の上限額は87,430円とされ、申請することで超過した212,570円が支給される*¹(図1参照)。

図1. 70歳未満・年収約370 ~ 770万円の場合(窓口負担3割)(例)

しかし、昨年末に発表された令和7年度予算案*²によると、月単位の自己負担限度額は各年収帯で引き上げられ、平均的所得層と設定されている年収約370 ~ 770万円帯では約10%、年収約1,160万円以上の高所得層では約15%上昇することとなる。上記例の場合、一世帯あたりの上限額計算式は80,100円が88,200にまで引き上げられ、8,100円上昇する計算だ。

また2026年8月からは年収区分が現在の5段階から13段階まで細分化され、2027年にはさらに上限額を引上げる予定とされていた(図2参照)。この改正案によると、人によっては月々の医療費の自己負担額が増えてしまう可能性があり、特に年収が高ければ高いほど、その増え方も大きくなる。

図2. 高額医療保険の自己負担上限額(厚労省作成資料)

※財務省資料より抜粋

※財務省資料より抜粋

*¹ 厚生労働省HP, 「高額療養費制度を利用される皆様へ(平成30年8月診療分から)」,2018年6月11日更新, pg. 2, 2025年2月4日閲覧

*² 財務省HP, 「令和7年度社会保障関係予算のポイント」, 2024年12月27日更新, pg. 17, 2025年2月4日閲覧

*² 財務省HP, 「令和7年度社会保障関係予算のポイント」, 2024年12月27日更新, pg. 17, 2025年2月4日閲覧

健康保険組合独自の付加給付制度

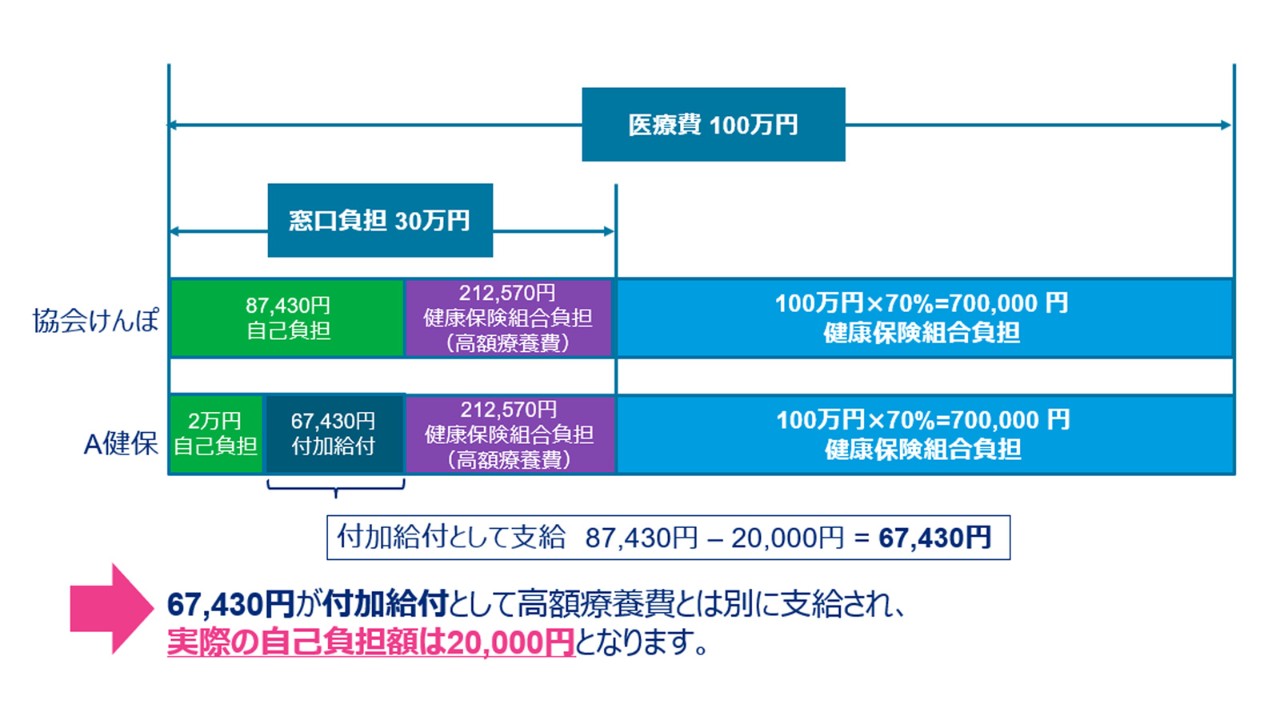

なお、健康保険組合によっては独自の付加給付制度を設けているが、従業員が受ける上記改正案の影響は、所属や状況によってまちまちになる。そもそも付加給付制度とは、法定の医療保障にプラスする形で各総合健保や自社健保組合が独自に給付する保障である。例えば、ある健康保険組合では高額療養費の請求を行う場合、負担額の合計額から診療報酬明細1件あたり約20,000円を差し引いた額が付加給付として支払われる(図3参照)。他にも似たような付加給付制度を設けている組合もあり、より大きい差引額を設定している場合もある。このような独自の付加給付制度を設けている健康保険組合に所属しているならば、この制度改正案から受ける影響は少なく済むが、一方で法定の給付しか設けていない健康保険組合や全国健康保険協会(協会けんぽ)の場合、これまでより高額の自己負担額が発生することになる。

図3. 70歳未満・年収約370 ~ 770万円の場合(窓口負担3割)

A健保が付加給付として診療報酬明細1件あたり20,000円を差し引いた額が支給する場合(例)

なお、独自の高額療養費制度に関する付加給付のある健康保険組合に所属しているからといって、それだけでは安心できない。近年、健康保険組合の財政は悪化傾向にあり、既存の付加給付制度の削減を決断する組合が現れる可能性があるからだ。財政悪化の要因として高齢者医療費への拠出金の増加が挙げられる。2023年における全国の健保組合の決算見込み集計結果*³によると、経常支出の23%を後期高齢者支援金が、16%を前期高齢者納付金が占めており、合わせると約40%も高齢者医療への拠出に費やしている。金額ベースでも拠出金総額は3兆6,526円で対前年比7.3%の2,469億円増加している。健康保険組合によって状況は様々であり、全ての健康保険組合が一概に財政悪化を理由に給付内容を変更するとは限らないが、そのようなケースは自社が所属する健康保険組合で起こらないかどうか、現状把握することが重要だ。

*³ 健康保険組合連合会HP, 「令和5年度(2023年度)健康保険組合決算見込集計結果報告」, 2024年11月15日更新, 2025年2月4日閲覧

従業員の医療費自己負担に対して企業は何ができるか

健康保険に関する変化が目まぐるしい中、先んじて対策を講じている企業もある。他社に見劣りしない充実した医療保障を従業員に提供できるよう、総合健康保険組合への移管や自社健保の設立を検討するところもあれば、民間の保険会社と団体医療保険を契約して、福利厚生として従業員に提供する企業も増えている。

今後も社会保障制度の急な変更が行われる可能性はある。自社の従業員が安心して働ける環境を整備するうえで、今一度,企業の福利厚生制度としての医療保障整備を推奨する。従業員自身が貯蓄や個人医療保険で備えるよりも、低廉な費用で十分な保障が得られやすいからである。その際、自社の従業員が現在どのような保障がされており、どのような対策が取れるのか、現状把握と情報収集をし続けることがより一層重要となるだろう。

著者

石井 聡

Related Insights