経営統合時の被統合会社における株式報酬の移行方法

22 10月 2024

経営統合がもたらす株式報酬への影響

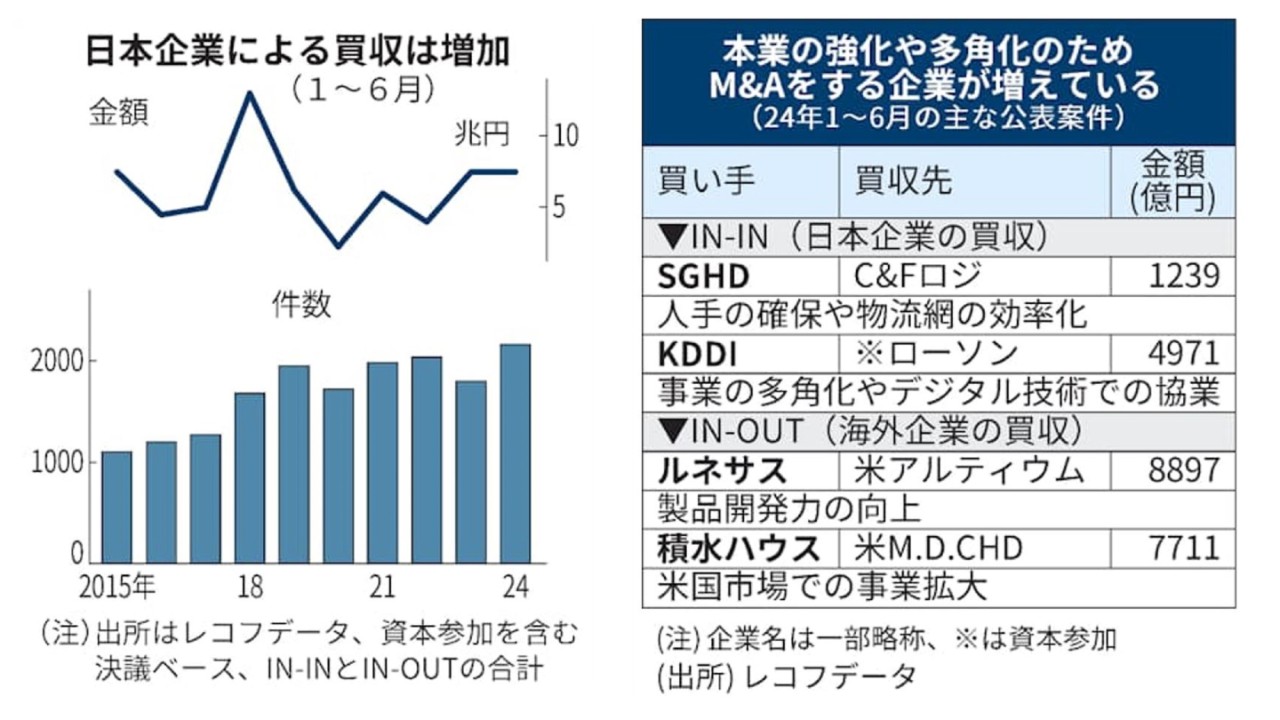

図1. 日本企業による買収・M&A

被統合会社役員陣の入れ替えを前提としたケースを除き、円滑な経営統合および統合目的の実現に向けた役員陣の引き留め(Retention)と動機づけ(Attraction)は、PMI(Post Merger Integration)プロセスの中でも重要なアジェンダの1つだ。そして、役員報酬は経営統合後にグループとしてあるべき方向に役員陣を導くツールであり、当該アジェンダで重要な役割を担っている。

また、(1)大株主がファンドである、(2)スタートアップである、(3)上場企業であるという場合には、役員報酬に中長期インセンティブとして株式報酬が含まれていることが多い。株式報酬は、経営統合による資本関係変更の影響を受けやすく、また影響範囲が法務・税務・会計等と多岐にわたるため、その取り扱いには細心の注意が求められる。加えて、経営統合という激変環境にある中で、被統合会社側の役員の(不利益変更等による)心理的抵抗感を抑制するという観点からも、その取り扱いには慎重になるべきと考えられる。

そこで本コラムでは、経営統合時の被統合会社における株式報酬をどのように清算・再設計すべきかについて検討したい。なお、ここでいう「M&A」とは、部分的な出資ではなく、株式報酬への影響が大きい100%子会社化(共同出資含む)を前提とし、法務・税務は日本国基準である旨ご了承いただきたい。

株式報酬の清算方法

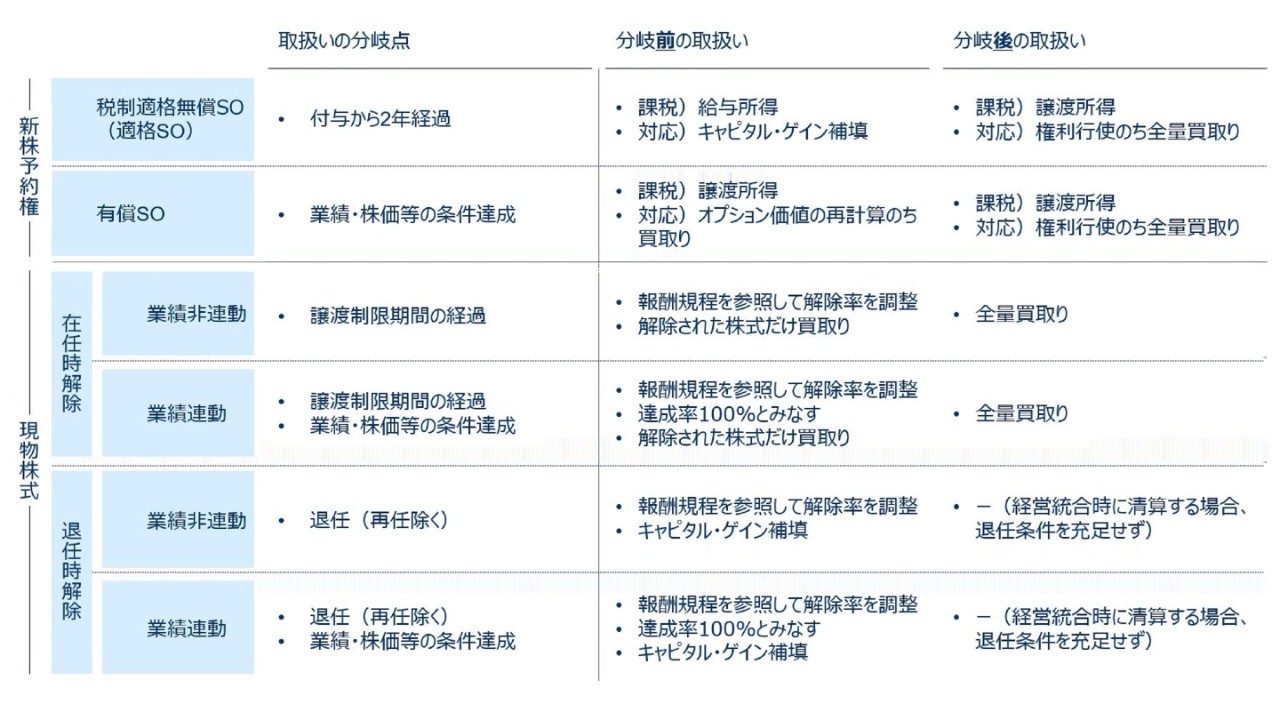

図2. 株式報酬の清算方法一覧

金銭を追加支給する場合は、係る支給により株主総会で承認された役員報酬枠を超過する見込みであれば増枠が必要となることはご留意いただきたい。また、被統合会社による自己株式取得は「みなし配当所得3」扱いされる可能性があり、課税関係の複雑化と想定外の負担に繋がる懸念があるため、基本的には統合会社による買い取りが望ましい。例外的に有償ストック・オプションは、行使条件未達成時に権利行使が難しくストック・オプションのまま売買する必要があるため、買い手として統合・被統合会社の両方が選択肢となり得る。

なお、役員に対するケアの度合いは、経営統合の過程によると考えられる。例えば、経営統合が想定さえされていなかったようなケースでは、心理的抵抗感を払拭するためにも、より慎重に対応する方が望ましいと思われる。具体的には、課税関係の変更のみならず、社会保険料負担の変更も考慮して、手取り額の減少を補填することが考えられる。

3 国税庁「配当に関する税制の在り方-自己株式のみなし配当に対する取扱いを中心として-」

株式報酬の再設計方法

次に、株式報酬の再設計方法を整理したい。前提として、100%子会社化後に(再)上場または再売却を目指さない場合、被統合会社の株式を用いた報酬設計は困難であるため、金銭報酬への代替または統合会社の株式報酬の準用が考えられる。

金銭報酬については、中長期の金銭報酬(パフォーマンス・キャッシュ)や被統合会社の理論株価に紐づく金銭報酬(ファントムストック)が選択肢となる。いずれも、キャッシュ・コントロールの観点からCap(支給上限)の設定が有力となる一方で、市場評価に応じて報酬額が青天井となる株式報酬の代替という側面を考慮して、当初想定を大幅に超えるパフォーマンスに対しては追加報酬の支給も考えられる。例えば、マーサーの支援先では、経営統合後に高水準の事業成長が期待される中で、業績向上の強い動機づけを目的に、ターゲット型4とプロフィット・シェア型5を組み合わせて追加報酬用の制度導入をしたケースもある(図3参照)。

図3. 業績達成率と支給額の関係

統合会社の株式報酬については、親会社グループへの直接的な業績貢献が期待される対象者に絞らずに付与した場合、いわゆるフリーライド(他者の成果へのただ乗り)といったことが起こりうるため、対象者の選定には慎重な検討を要する。なお、再設計においても、役員に対するケアの度合いは、経営統合の過程によると考えられる。経営統合が想定さえされていなかったようなケースであれば、統合当初はグループ・ガバナンスよりも役員の引き留めと動機づけに力点を置く方が望ましいと思われる。

以上、経営統合時の被統合会社における株式報酬の清算方法と再設計方法を整理した。法務・税務・会計等の側面のみならず、被統合会社側の役員心理というアダプティブな側面からも、慎重な論点の洗い出しとその対応が求められると考える。本コラムが円滑な経営統合および統合目的実現の一助となれば幸いである。

5 利益水準の一定比率を配分する方法