退職給付会計諸数値の過去10年の推移から見えるもの

18 9月 2024

日本経済は、物価が下がるデフレの時代からからインフレの時代に変わりつつある。2024年2月には、日経平均株価が約34年ぶりに最高値を更新した。また、2024年3月には、日本銀行がマイナス金利政策の解除やイールドカーブ・コントロールの廃止などを決定し、約11年間にわたる大規模金融緩和からの政策変更が実施され、この影響を受けて金利は上昇している。経済・金融環境の変化が継続する中、本稿では退職給付会計の諸数値が過去10年でどのような推移をしていたのかを改めて振り返ってみたい。

退職給付会計の計算前提や諸数値の直近10年間の分析にあたり、日本の会計基準に従って連結財務諸表を公表し、事業年度末日が3月末日である上場会社(2024年3月末時点で2,335社)を対象にした変化を確認する。

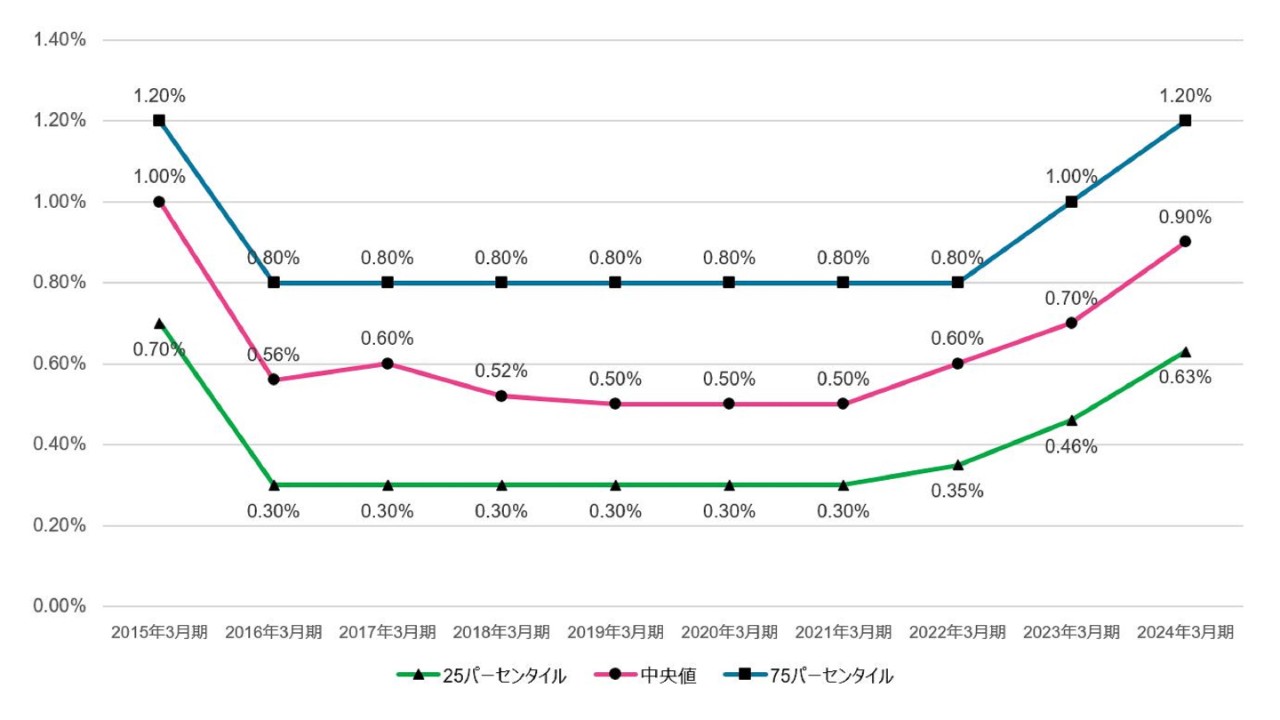

直近10年間における割引率の推移

退職給付会計で使用される割引率とは、退職給付債務の計算で使用される計算前提の一つである。割引率は、安全性の高い債券の利回りを基礎としているが、日本の会計基準では、期末の国債、政府機関債および優良社債の利回りを基礎として決定される。期末における安全性の高い債券の利回りを基に算定されるため、期末の金利状況によって割引率が変動することになる。

割引率の直近10年間の推移を見ると、2015年3月末から翌年の2016年3月末に大きく低下し、その後は2021年3月末までほぼ横ばいで推移し、2022年3月末以降徐々に上昇、2024年3月末では2015年3月末の水準に近付いている。

2015年3月末から翌年の2016年3月末の割引率の大きな低下は、2016年1月の日本銀行による「マイナス金利付き量的・質的金融緩和政策」の導入による影響だ。2021年4月以降は、2022年12月の日本銀行によるイールドカーブ・コントロールの運用見直し、2024年3月の日本銀行による金融政策の枠組み見直しの影響を大きく受けて上昇傾向である。

割引率の推移

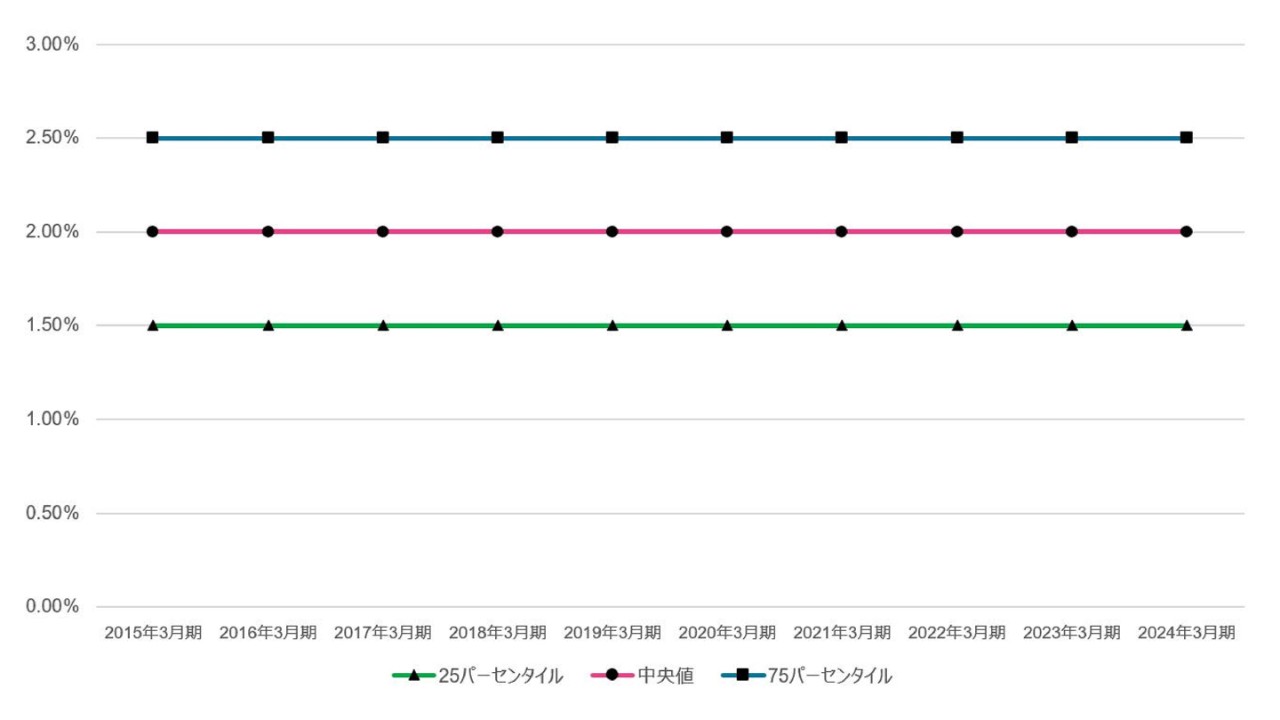

長期期待運用収益率の推移

退職給付会計で使用される長期期待運用収益率は、確定給付企業年金等のように社外に積み立てられている年金資産に係る期待運用収益率であり、退職給付の支払に充てられるまでの時期、保有している年金資産のポートフォリオ、過去の運用実績、運用方針および市場の動向等を考慮して設定される。

長期期待運用収益率の直近10年間の推移を見ると、上位25パーセンタイル(75パーセンタイル)・中央値・下位25パーセンタイル(25パーセンタイル)は、それぞれ10年間変化なく2.5%・2.0%・1.5%となっている。長期期待収益率の中央値は、直近10年間変化なく、2.0%と比較的保守的に設定されている。

長期期待運用収益率の推移

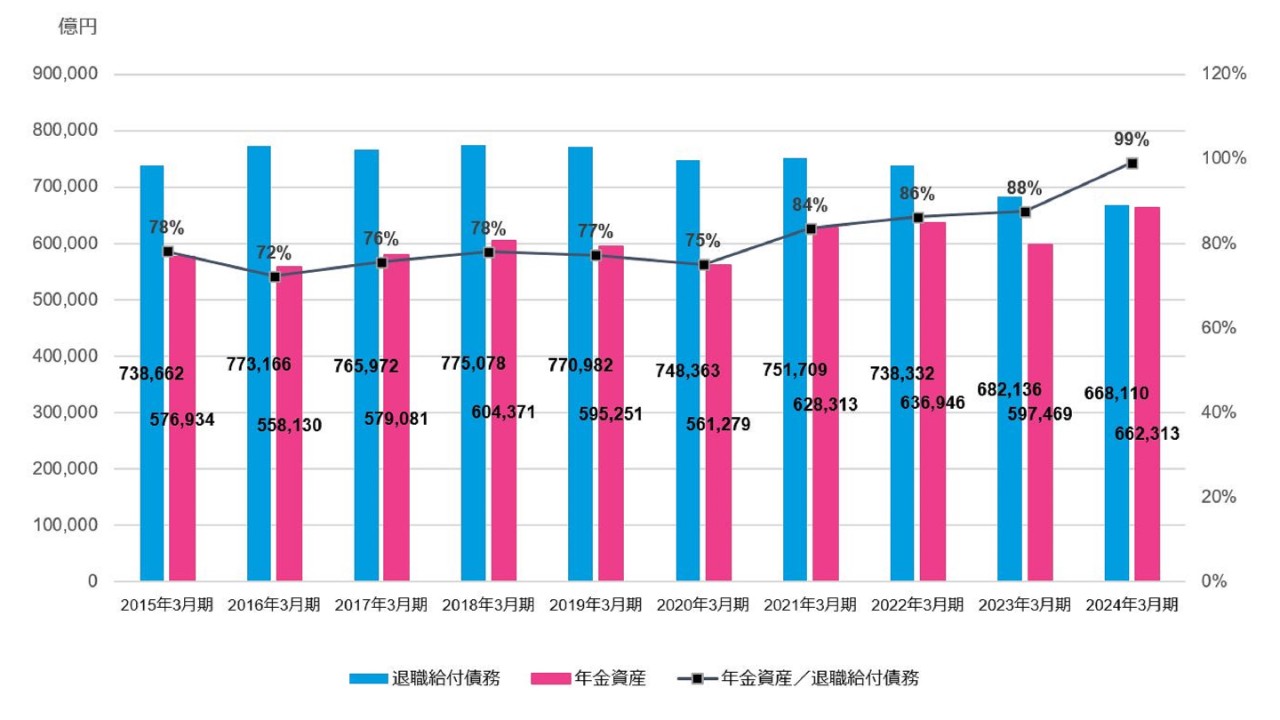

退職給付積立状況の推移

確定給付型の退職給付制度を導入している企業は、退職給付の負債相当額として、退職給付債務を計算する必要がある。退職給付債務は、一定の期間にわたり労働を提供したことなどの事由に基づいて、退職以後に従業員に支給される給付のうち認識時点までに発生していると認められるものをいい、割引計算により計算される。割引計算されているため、割引率の変動に伴い、退職給付債務の金額も変動することになる。割引率が高くなると、割り引く金額が大きくなるため、退職給付債務は小さくなる。逆に、割引率が低くなると、割り引く金額が小さくなるため、退職給付債務は大きくなる。

退職給付債務の直近10年間の推移を見ると、2015 年3月末の74兆円から翌年の2016 年3月末には、割引率の低下の影響もあり77兆円に増加した。その後は、2022年3月末までほぼ横ばいで推移しているが、2022年3月末以降は割引率の上昇の影響もあるかもしれないが減少傾向である。2015年3月末と2024年3月末を比較すると退職給付債務は74兆円から67兆円に1割程度減少しているが、2015年3月末と2024年3月末では割引率もほぼ同様か2024年3月末がやや低いことを考えると、実質的に確定給付型制度の債務が10年前と比べて減少していると言える。

また、確定給付企業年金等のように外部に積み立てられる資産である年金資産の直近10年間の推移を見ると、年度によるばらつきがあるものの概ね増加傾向である。今回の分析対象の会社で、年金資産を保有している会社数は、2015年3月末の1,363社から2024年3月末の1,403社と3%増、2015年3月末と2024年3月末を比較すると年金資産は、58兆円から66兆円に1割以上増えている。直近10年間の運用環境が比較的良かったことを考慮すると、年金資産はさらに増加しても不思議ではないが、直近10年間累積の「事業主からの拠出額 ー 退職給付の額」がマイナス9兆円となっており、給付が掛金よりも多かった影響で、年金資産増加が抑えられている。また、確定拠出年金(以下、DC)の導入が進展している状況なので、DC移行の影響で年金資産増加が抑えられているとも考えられる。

「年金資産/退職給付債務」(積立状況)の比率を直近10年間の推移を見ると、2020年3月末まではほぼ横ばいの水準だったが、2021年3月末から上昇傾向である。2024年3月末では99%と、退職給付債務と年金資産がほぼ同水準となっている。退職給付信託の設定を退職一時金制度に設定している会社はそれほど多くなく(今回の対象会社では、2024年3月末で35社、1兆円の退職給付信託)、退職給付信託を設定してない退職一時金制度であれば、年金資産がないため、積立状況は当然ながら、0%となるので、確定給付企業年金部分だけの積立状況を見ると上場会社全体では、資産超過の状態だと言える。

退職給付債務・年金資産の推移

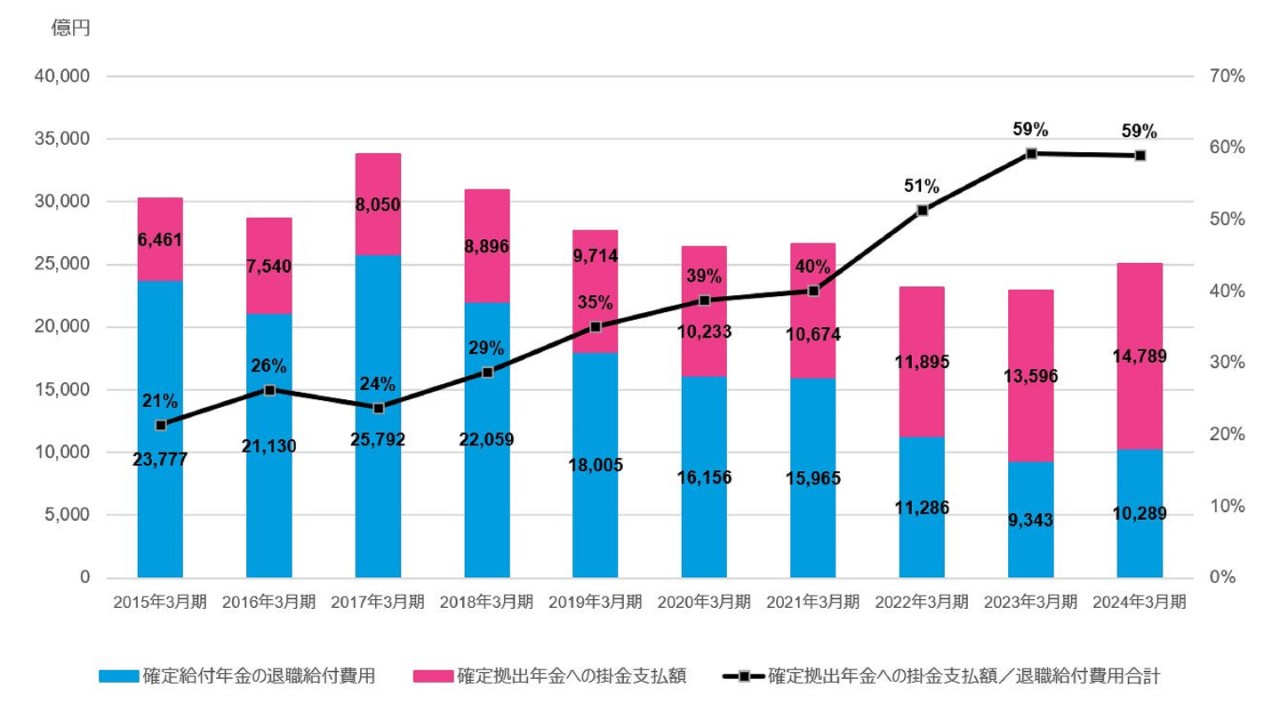

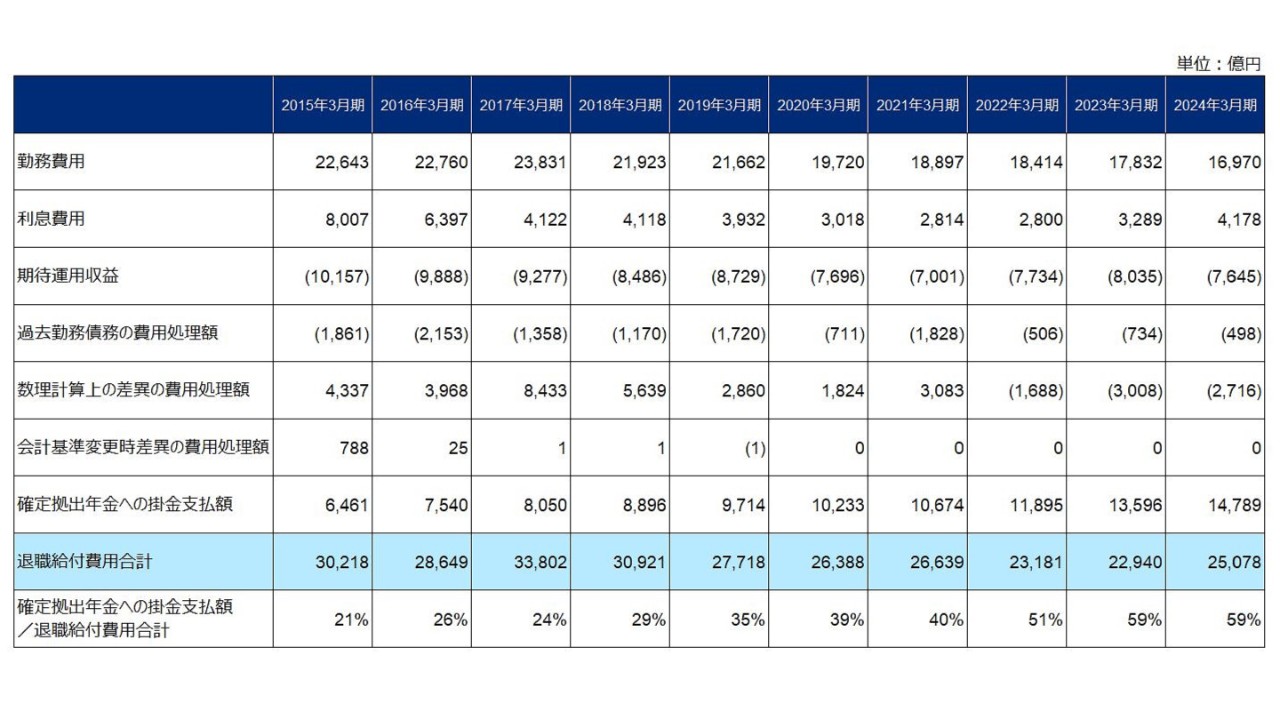

退職給付費用の推移

確定給付型の退職給付費用を「勤務費用+利息費用ー期待運用収益+未認識債務の償却費用合計」として計算し、直近10年間の推移を見ると、年度によるばらつきがあるものの概ね減少傾向である。2015年3月期(2014年度)と2024年3月期(2023年度)を比較すると確定給付型の退職給付費用は、2.4兆円から1.0兆円となり、約4割の水準にまで減少している。減少の要因としては、数理計算上の差異の償却費用処理額および勤務費用の減少の影響が大きい。

DCへの掛金支払額の直近10年間の推移を見ると、毎年確実に増加している。2015年3月期(2014年度)と2024年3月期(2023年度)を比較するとDCへの掛金支払額は、0.6兆円から1.5兆円となり、2.3倍に増えた。

「DCへの掛金支払額/退職給付費用合計」の直近10年間の推移を見ると、ほぼ増加傾向である。2015年3月期(2014年度)と2024年3月期(2023年度)を比較すると「DCへの掛金支払額/退職給付費用合計」は、21%から59%となり、大きく増加している。2022年3月期(2021年度)からは、DCへの掛金支払額の比率が50%を超えており、DCへの掛金支払額が確定給付型の退職給付費用を上回っていることを意味する。

会計上で退職給付制度として認識している会社の費用ベースでは、既にメインとなる退職給付制度は、確定給付型の制度からDCになっていると言えるかもしれない。なお、確定給付型の費用を勤務費用だけとして、DCへの掛金支払額と比較すると、2024年3月期(2023年度)において、勤務費用約1.7兆円、DCへの掛金支払額約1.5兆円であり、勤務費用の方がまだ大きい状況にある。

退職給付費用の推移

退職給付制度を今後どのように運営していくか

直近10年間の退職給付会計の諸数値の傾向を確認してみると、「年金資産/退職給付債務」の退職給付積立状況は大きく改善し、2024年3月末では、年金資産が退職給付債務とほぼ同じ状況まで積み立てられる結果となった。

また、損益計算書で認識する退職給付費用では、2022年3月期(2021年度)から、DCへの掛金支払額が、確定給付型の退職給付費用を上回っており、DCが退職給付制度の主要な制度となりつつある。

ここまで事業年度末日が3月末日の上場会社における数値を確認してきたが、傾向として貴社の状況と大きな差異はあっただろうか?他社と同じであることが必ずしも望ましいわけではない。しかし、他社の退職給付会計の数値と比較し、それらの傾向に差異があるのかどうかを定期的に確認すると自社の課題に気付くなど、新たに見えてくるものがある。退職給付費用ベースではDCが退職給付制度の主要な制度となりつつある状況で、DCを導入していない場合には、DCの特徴を再確認してみてもいいかもしれない。また、2024年12月からは、確定給付企業年金を実施している場合のDC掛金の拠出上限額が変更される法改正も予定されている。退職給付制度に関連する法改正の最新情報および自社の退職給付会計の状況を確認し、退職給付制度をどのように運営すべきか、これを機に改めて検討してみると良いのではないだろうか。