スキルとセンスで考える独立社外取締役

08 8月 2023

独立社外取締役に期待する「有益な発言」とは一体なにか

「○○氏は、XXに関する見識・経験に基づき、当社経営に対して有益な発言を行っております」

株主総会での独立社外取締役選任時に用いられる一般的なフレーズである。企業価値向上に向けては、取締役会の実効性向上が欠かせず、その鍵を握るのが独立社外取締役であることは論を待たない。この中では、この「有益な発言」を解像度高く捉える必要があるだろう。

機関設計や取締役会の位置づけにより、厳密には各社で差異があるのが事実だが、大枠で言えば、独立社外取締役には経営の「監督」と「助言」が求められるとされる1。近年では特に、「攻めの経営」に向けた執行側の果断な意思決定の後押しや、経営陣の指名・報酬を通じた最適な経営体制の構築、企業価値向上への動機づけが重視されている。これらの機能を強化しつつ取締役会の実効性を担保するため、取締役「会」として備えるべきスキルを整理し取締役個々人に期待するスキルを一覧化するスキルマトリックスが提唱されている2。多くの企業がスキルマトリックスを開示するに至っており、TOPIX100構成企業を対象としたマーサー調査3によれば、96%の企業がスキルマトリックスを開示している。取締役会の実効性を維持するには、特定したスキルを有する独立社外取締役が不足することのないよう候補者を選定し続ければよいとの整理となる。

ただ、ここで一度立ち止まって考えるべきは、細分化されたスキルに関しての「有益な発言」を期待するのであれば、あえて独立社外取締役として招聘する必要はなく、外部専門家から都度情報提供を受ければ足りるということである。不採算事業からの撤退、経営環境の不確実性が増す中での投資判断、経済価値と社会・環境価値の両立、外部からの期待が高まる中での次期CEOの選定等、従前以上に一筋縄ではいかない課題が企業には山積みになっている。この中で、企業の取締役会、特に「ラストパーソン」であるCEOにとって真に「有益な発言」はどのようなものだろうか。

これを考えた際、当該スキルに基づく発言以上に「有益」あるいは「腹落ち」するのは、自身と同じ立場で経営に向き合い、常にトレードオフの決断を迫られ、修羅場をくぐり抜けてきた「経営センス」を有する人物の発言ではないだろうか。

現に、コーポレートガバナンス・コード第3版においては、独立社外取締役に関し、取締役会全体の3分の1以上の選任に加え、「他社での経営経験を有する者を含めるべき」との文章が追加されている4。取締役会の実効性向上には、細分化された「スキル」にも当然ながら着目しつつ、それらを統合的に扱い経営的に判断する「経営センス」を有する独立社外取締役をいかに確保するかについても考慮する必要があるだろう5。

「経営センス」についても、外部専門家の知見を借りることで足りるとのご指摘をいただきそうである。たしかに「助言」の観点ではそのとおりだろう。しかし、CEOの意思決定があまりに社内論理偏重になっていないかを確認する、あるいは究極的にはCEOの解任をも提起する「監督」の観点を考慮すると、取締役会での「票」を有する独立社外取締役として当該人物を選任することが必要になると考える。

2 東京証券取引所「コーポレートガバナンス・コード」(2021年6月11日)補充原則4-11①

3 2023年5月31日時点のTOPIX100構成企業について、2023年7月7日時点で確認できた株主総会招集通知に基づき調査

4 東京証券取引所「コーポレートガバナンス・コード」(2021年6月11日)補充原則4-11①

5 この点、一橋ビジネススクール特任教授楠木建氏は、スキルについて「できる・できないの話」、センスについて「具体と抽象の往復運動能力」「根本的矛盾を直視する」能力と整理している。参考として、楠木建「楠木建の「EFOビジネスレビュー」」(https://www.foresight.ext.hitachi.co.jp/_ct/17272761)、楠木建・山口周「「仕事ができる」とはどういうことか?」(宝島社、2019年)

日本企業の現在地 ―TOPIX100構成企業を対象とした調査―

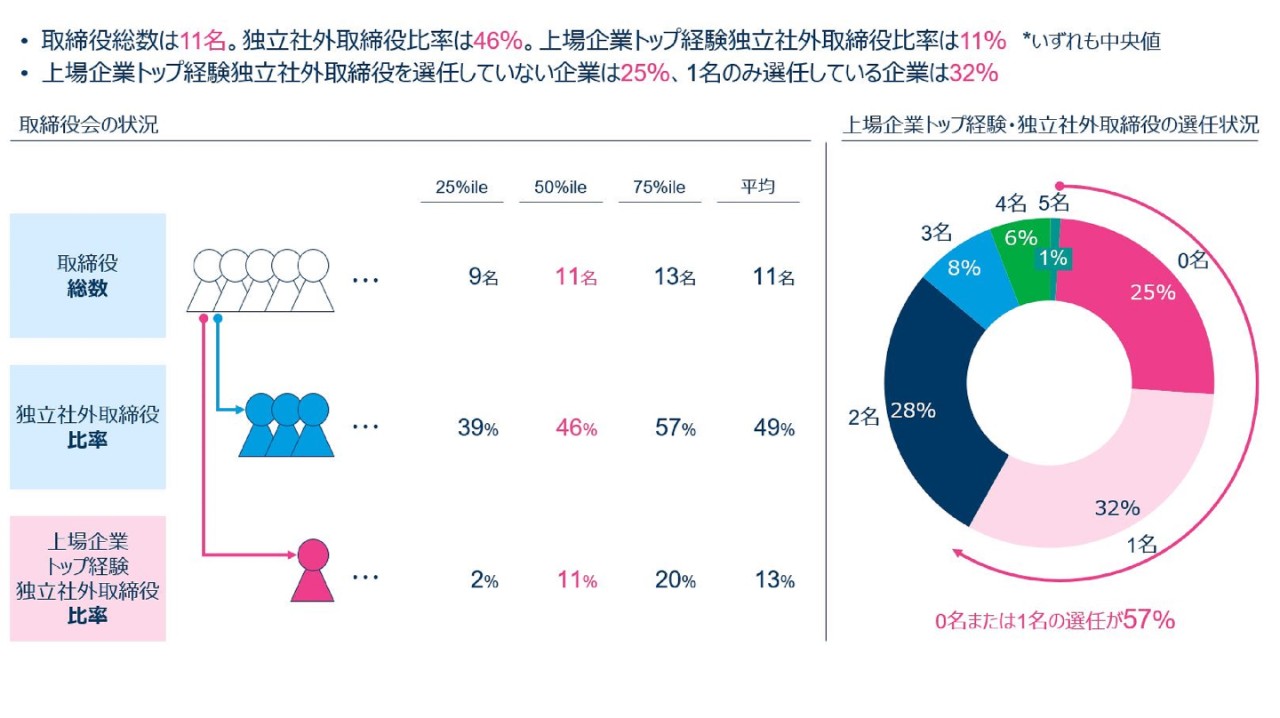

「経営センス」を有する人物を機械的に判定するのは困難を極める。コーポレートガバナンス・コードの定義(他社での経営経験)を参考にしつつ、ラストパーソンであるCEOと同じ立場を経験していることを加味し、便宜上「上場企業トップ経験者」を「経営センス」を有する人物とみなして、TOPIX100構成企業の状況を調査した。

調査結果は、以下図表のとおりだった。

図表|TOPIX100構成企業の調査結果

上場企業トップ経験者とは、株主総会参考書類上の取締役候補者の略歴において、上場企業の会長・社長・CEOとの肩書が確認できた人物を集計

上場企業トップ経験を有する独立社外取締役比率は限定的(11%、中央値)であり、また0名ないし1名の選任に留まる企業が57%を占めることが分かる。この原因としては、当該経験を有する人材がそもそも獲得困難である可能性、多士済々の独立社外取締役によりその機能を補っているため不要と整理している可能性、はたまた、そのような経歴を有する人物はご免被るとしてあえて選任していない可能性など様々な見方ができるだろう。

当該経験を有する独立社外取締役が少ないことによって生じる問題とは何だろうか。大きく2つあると考える。

一つは、「声が小さい」可能性があるということである。「経営センス」に基づく有益な発言が、独立社外取締役の中では少数派として立ち消えになってしまいかねない。近時求められるリスクテイクの促進がいかに困難を極めるかは想像に難くなく、取締役会としての合意形成には、複数名の上場企業トップ経験者からの後押しを期待したいところである。

もう一つは、「一見有益そうな意見であっても妥当性を検証しにくい」可能性があるということである。「経営センス」なるものは「スタイル」「こだわり」に近いものとも言い換えられる、要は正解がない世界である。このため、確からしさを検証すべく取締役会全体としての多様性が求められているとも整理できるが、その中には「経営センス」の多様性も十分に確保されてしかりだろう6。

前述のとおり、取締役会には一筋縄ではいかない課題が山積しており、株主を始めとする多様なステークホルダーからの期待がますます高まる中では、上場企業トップ経験を有する独立社外取締役をいかに増やしていくか、ということが日本企業全体の今後の論点になりそうである7。

7 ただし、上場企業トップ経験者をただ機械的に選任すればよいというわけでは当然ない。自社の状況に照らして、より有益な上場企業トップ経験をしている人物を選任することは勿論、選任後も時間・質両面から企業経営に真摯に取り組んでいただける人物を選任する必要がある。参考として、経済産業省「CGSガイドライン」(2022年7月19日)、経済産業省「社外取締役向け研修・トレーニングの活用の8つのポイント」(2023年6月30日)

上場企業トップ経験を有する独立社外取締役をいかに増やしていくべきか

この論点に対し企業はどのように対応すべきだろうか。

まず考えるべきは、「人材の獲得側」としての視点である。すなわち、取締役会の後継者計画(ボードサクセッション)を本格化させる、ということだ。現在は、どちらかと言えば将来の自社CEO育成に焦点が当たっている傾向があるが、本来的にはそれと並行して、そのCEOが真摯に耳を傾けられる独立社外取締役を選任するボードサクセッションも強化していくべきだ。これには執行・監督サイドが議論し、自社取締役会のあり方を明確にすることがまず求められる。その上で「経営センス」を有する独立社外取締役を招聘すべきとなれば、相応の時間軸8をもってボードサクセッションに取り組む必要がある。

次に考えるべきは、「人材の輩出側」としての視点である。すなわち、自社の経営トップ経験者が他社独立社外取締役に就任することを過度に妨げないということだ。当然ながら、本人の志向や業界団体等の公職とのバランス、就任上の業界的制約もある。しかし、日本企業全体としての活性化を視野に入れた場合、他社からの独立社外取締役の就任打診に対しては合理的な理由がない限り積極的に検討いただくべきだろう9。

9 経済産業省「CGSガイドライン」(2022年7月19日)にも同様の趣旨の記載がある。また、今回の弊社調査では、TOPIX100構成企業の現役会長の他上場企業社外取締役就任例は31%(61名中19名)、現役社長の就任例は3%(100名中3名)確認できた(いずれも株主総会招集通知に基づき調査。会長兼社長の場合は、社長として集計)。現役役員を対象にした調査であり、当然ながら本業主体かつ個社事情を考慮し検討すべきであるが、特に会長については事例に鑑みても現役中から他社社外取締役に就任できる可能性は相対的に高いと考えられる。

コーポレートガバナンスの確立・強化に向けて

本稿では、取締役会の実効性向上に関し、特に独立社外取締役の「スキル」と「経営センス」に焦点を当てた。ここで取り上げた取締役会の実効性向上を始めコーポレートガバナンスに関しては、矢継ぎ早に発出される行政の指針、年々拡大する投資家のプレッシャーにより、コーポレートガバナンス疲れの声も聞こえてくるところである。

2023年4月に開催された「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」(金融庁・東京証券取引所主催)では、「各コードの改訂時期については、必ずしも従前の見直しサイクルにとらわれることなく、コーポレートガバナンス改革の実質化という観点から、その進捗状況を踏まえて適時に検討する10」と発表され、コードの定期的改訂は見送られる公算が高いことが明らかとなった。これを聞き、「指針対応からようやく解放される」と捉えるか、「義務教育は終わり。これからは自社の信念に従い自己実現を追求するべく邁進する」と決意を新たにするかは、各社でスタンスが大きく異なることが見込まれるだろう。

たしかに、コーポレートガバナンスに真摯に取り組むということは、これまでの経営のあり方を変えるという相当な負荷がかかるのは事実である。しかし、これまで企業が培ってきた価値創出力を次世代に継承・発展させていくために、コーポレートガバナンスを改善・強化していく不断の取組が求められることもまた事実である。自ら追求できるコーポレートガバナンスの確立・強化に向け、本稿がその一助となれば幸いである。