インフレ下において退職給付制度で押さえておきたい留意点

24 7月 2023

昨今、欧米諸国を中心に世界的なインフレが起こっている。日本においても、バブル崩壊後は長期的なデフレ環境にあるものの、世界経済の影響を受けCPI(消費者物価指数)が上昇してきている。賃金の引き上げに関するニュースも頻繁に耳にするようになった。

一方、退職給付制度の水準も引き上げたというニュースはあまり耳にしない。インフレが退職給付にもたらす影響は大きく、毎年高々1%だとしても継続した場合、22歳入社60歳退職の労働者が38年の勤務を終えた後には46%も物価水準が上がっていることになる。老後の支出が増える中、収入はどうなるのか。国から支給される公的年金は物価上昇や賃金上昇に応じて支給額が増加する仕組みとなってはいるものの、現在はマクロ経済スライドにより支給額の抑制調整を行っているため、インフレに対する給付の引上げは限定的だ。となると、企業が自主的に運営する退職給付制度、具体的には確定給付企業年金(以下、DB)、退職一時金、企業型確定拠出年金(以下、DC)等のインフレ耐性がより一層重要になってくる。

本コラムでは、日本の企業がDBおよび退職一時金で主に採用している最終給与比例制、キャッシュバランスプラン、ポイント制と、昨今導入企業が増加しているDCの計4つについて、インフレ時における影響と留意点を考察する。

1. 最終給与比例制

退職時の給与に対し、勤続年数に応じた乗率を乗じて給付額を算定する。例えば、「退職時の基本給月額×勤続年数」といった制度をイメージしていただきたい。もしインフレにより給与が10%上昇すれば、退職給付額も10%増加するため、実質価値は自動的に維持される。一方、デフレに戻った場合に給与の減額は困難であるため、退職給付はインフレ時の水準を維持することになり、企業にとっては非常に大きなコスト負担となる点に留意が必要である。

2. キャッシュバランスプラン

毎年給与の一定割合を帳簿上で累積していき、累積した額が退職時に給付される。最終給与比例制と同様、賃金上昇は自動的に反映されるものの、インフレ前に累積した分は金額が変わらないことに注意が必要だ。例えば、累積額110万円の状態で10%インフレが発生した場合、実質価値が100万円に減少してしまう。そこで、累積額に対し毎年指標に基づく再評価率を乗じて価値の目減りを相殺する。多くの企業では10年国債利回りを指標として設定している。インフレ率と国債利回りには一般的に正の相関があるが、特に10年国債利回りは金融政策による影響を強く受けるため、昨今の日本においては再評価により完全にインフレを相殺できているとは言い難いかもしれない。

3. ポイント制

キャッシュバランスプランと同じく累積型だが、累積するのは給与と切り離されたポイントである点が大きく異なる。賃金上昇の影響はポイントには直接反映されないが、ポイントの価値を洗い替えて給付水準を引き上げることが可能である。例えば、1ポイント1,000円と定めており、物価が10%上昇した場合、1ポイント1,100円と単価を洗い替えれば実質価値は維持される。しかし、単価の洗い替えをいつどのように行うかのルールを定めていない企業も多いため、必要に応じたルールの作成・変更も検討に値する。CPIに応じて自動的にポイントが改定されるようなルールとした場合、インフレ時にはポイント単価が上昇し、デフレ時にはポイント単価が減少するものの実質価値は維持される。

4. DC

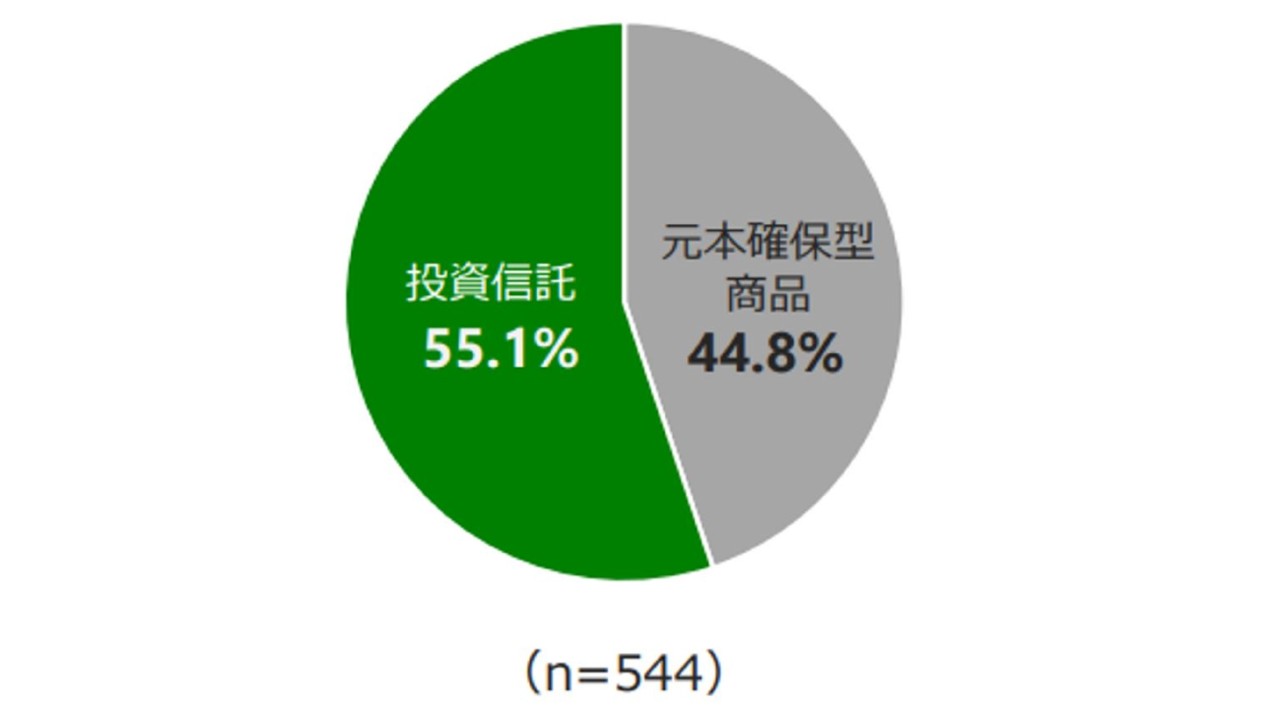

DCは、毎月拠出した金額を従業員が資産運用して60歳以降に受け取る制度である。拠出額は給与の一定割合とするケースが多く、インフレにより給与が上昇すればその分受け取る金額も増える。拠出額の上限は現在月額55,000円と法令で定められており、今のところ拡大の予定はない点には留意する必要がある。インフレ前に拠出した金額については、従業員自身が株式等で資産運用を行い価値の目減りを相殺できる。しかし、当然ながらインフレ率を下回るような運用を行った場合は価値が目減りしてしまう。実際、日本における運用状況は資産残高ベースで約半分が元本確保型の商品への投資となっている。元本確保型における運用利回りは一般的にインフレ率より低いため、適切にリスクをとって運用しなければインフレ率を上回る運用はできない可能性がある。DCを導入している企業は、この機会にインフレの影響と資産運用に関する投資教育を今一度行うと良いだろう。また、投資教育をしたとしてもなお適切な運用商品を選ぶ自信がない加入者が一定数いる点に配慮し、バランス型やターゲットデートファンド等を指定運用方法(デフォルトファンド)として設定することも効果的である。

出所:企業年金連合会「2021年度確定拠出年金実態調査結果(概要)」

企業と従業員、双方の立場やリスクから見直すべき退職給付制度

日本では長年デフレが続いていたため、足下のインフレ対応に戸惑う企業も多いだろう。給与についてはベースアップ等で対応しているものの、退職給付制度についてはコストをかけてまで変更する必要性が中々理解されにくい。しかし、今後公的年金の実質的な価値が減少し、退職したくとも生活のために働き続けなければならない高齢者が増えていくことは予想できる。となれば、企業はパフォーマンスが低下していく高齢者を雇用し続けなくてはならない。もし充分な退職給付があれば、高齢者に退職するという選択肢ができ、企業は労働者の新陳代謝を活発化できる。充分な退職給付を実現するために、自社の制度がインフレ時にどのような影響を受けるか、本コラムで取り上げた留意事項を参考に確認するところから始めてはいかがだろうか。そのうえで、退職給付の意義を改めて労使で議論し、必要に応じて制度設計や運営を見直してみると良いだろう。今回のコラムがその一助となれば幸いである。

***

関連サービス

マーサーでは、過去の制度設計の事例や毎年実施する退職給付サーベイのデータを基に、退職給付制度における様々な課題を解決するサポートを行っています。各サービスページからお問い合わせください。

著者

寺内 辰也

Related Insights