欧米の役員報酬プラクティスの日本活用可能性を探る① ~CEO Pay Ratio編~

08 9月 2022

日本の先を行く欧米のコーポレートガバナンス改革

「欧米のほうが先進的である」と言えば何を思い浮かべるだろうか。

DEI、DX、環境対応…最近だとこの辺りが浮かぶかもしれない。決して欧米賛美をする意図はないが、世界のトレンドとしてIT・経済・政治の分野において欧米で適用・導入されたものが数年経って日本で注目を浴び、導入されるということはままある状態である。コーポレートガバナンスの世界も似たところがあり、欧米(主に英・米)で先進プラクティスが確立したのち、それが日本で検討・適用される事象が起きている。例えば、コーポレートガバナンス改革の一環で、日本でもマルス・クローバック条項の制定(*1)、自社株式保有ガイドラインの導入(*2)、人的資本を始めとした非財務情報の開示等に対応する企業が増えているが、これらは欧米では一般的なプラクティスとして確立しており、それが満を持して日本に入ってきているものである。

現在の日本におけるコーポレートガバナンス改革は、まずは企業に外部の視点を取り入れた上で経営状況に関する開示を進め、ステークホルダーへのアカウンタビリティを果たすことに努めている状況である。一方欧米では既にそのステージは過ぎ去り、現在では開示は前提とした上で、開示内容そのものが投資家・資本市場にとって意味のあるものか否かにフォーカスが当たるステージに来ている1。言い換えれば、形式から実質に移行しているのが欧米企業のコーポレートガバナンス改革だ。

このようなステージの差が生じている背景として、欧米では日本と比べて株式投資が国民に広く浸透しており、金融商品として国民の資産形成に与える影響が大きく、投資家・資本市場を意識したガバナンスが求められていることが挙げられる2。欧米で先にトライアンドエラーを経て確立したプラクティスは、我々日本の今後のコーポレートガバナンス改革にヒントを与えてくれるものであり、大いに参照に値するだろう。

本コラムは2回にわたり、役員報酬における欧米の先進プラクティスをそれぞれ取り上げ、それらのご紹介とともに日本での活用可能性を深掘りする。今回は、米国では開示が義務付けられている「CEO Pay Ratio(ペイレシオ)」を取り上げる(第2回は11月頃を予定)。

(*2) 自社株式保有ガイドライン:経営幹部が自社株式を一定以上保有することを定めた指針。米国ではおおむね固定報酬の3~5倍程度の株式を保有する内容とすることが一般的。(*1)と併せて、株主との利害共有性を高めるものであり、米国ではセットで導入されることが多い。

米国で開示必須の「CEO Pay Ratio」

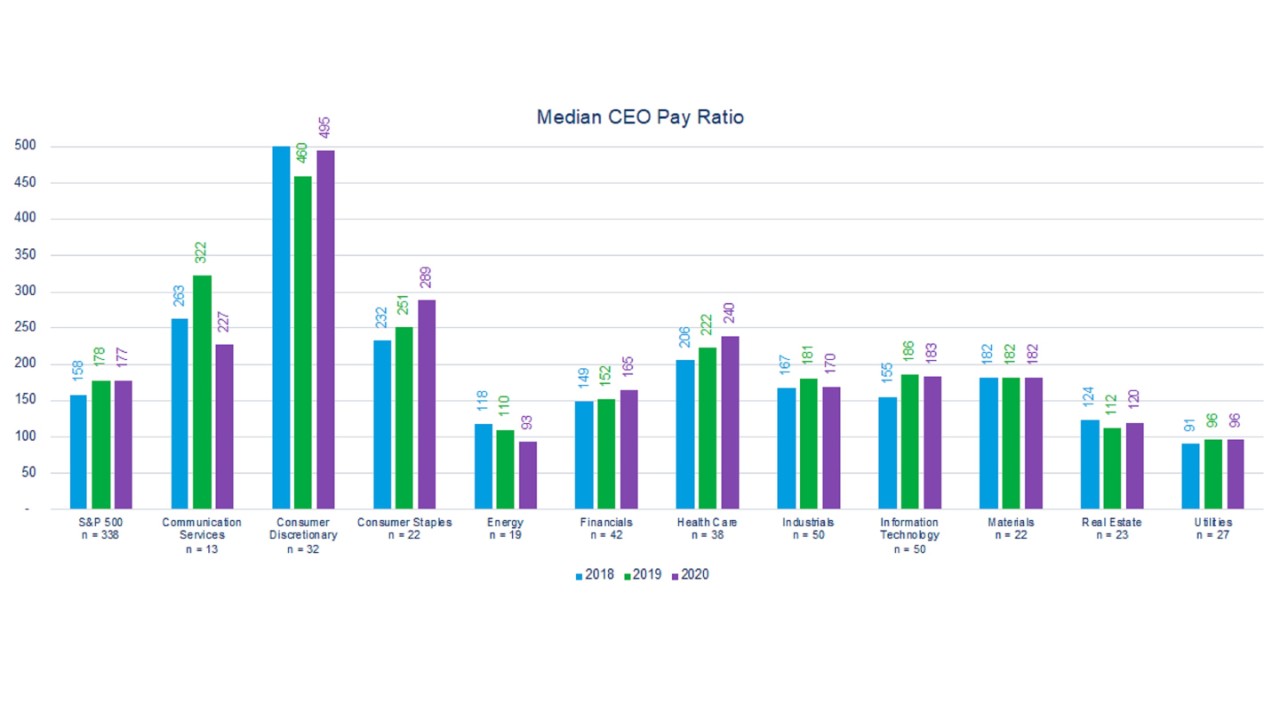

図表1 2020年S&P500 CEO Pay Ratio中央値

出所:Mercer US S&P500 CEO Pay Analysis (2020)

個別企業を確認すると、例えば「GAFA」の2021年CEO Pay Ratioは、Google(Alphabet)では27、Amazonでは58、Facebook(Meta)では96、Appleでは256となっている3。

CEO Pay Ratio開示義務化の背景には、米国で深刻化する貧富の格差がある。自由主義経済の原則通り各企業の自由・裁量を維持しつつも、社会の分断をもたらすほどとも言われる格差の是正に打ち手を施す必要があり、CEO Pay Ratioの開示を義務化している(なお、その他にも役員の報酬額の開示が義務付けられている)。

CEO Pay Ratioは日本でも開示情報から間接的に確認可能

このCEO Pay Ratioについては、日本では開示が義務付けられていないこともあり、一部の先進企業(アサヒグループヒホールディングス4、ニフコ5等)が開示するにとどまり、まだまだ認知度は低い。ただ、CEO Pay Ratioとしては開示されていないが、実は開示情報から間接的にCEO Pay Ratioは確認できる状況である。具体的には、有価証券報告書第1-5「従業員の状況」記載の「平均年間給与」と、同じく有価証券報告書第4-4(4)「役員の報酬等」記載のCEOの報酬額を基に計算できる。

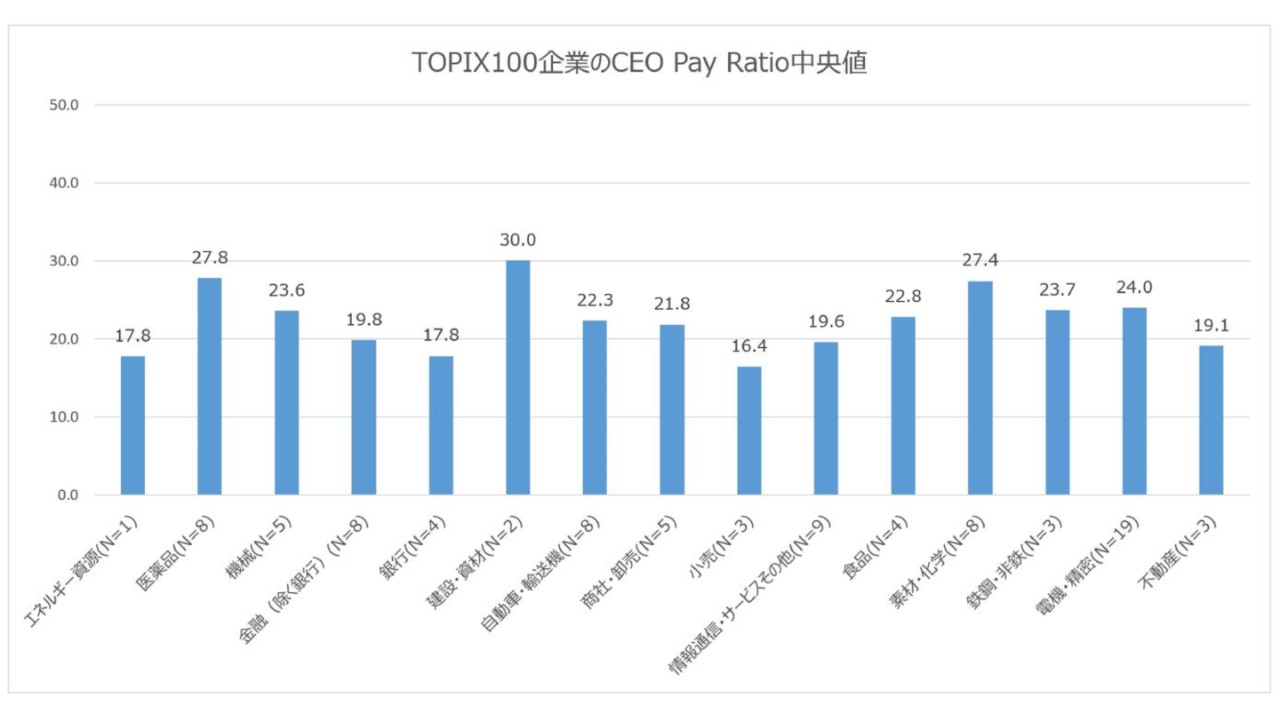

マーサージャパンにてTOPIX100企業の2022年CEO Pay Ratioを上記計算方法にて調べたところ、中央値は23、平均値は32であり、概ね20~30前後の企業が多い。個別に見ると、TOPIX100での最大値はソニーグループの173、最小値はキーエンスの5であった。

業界別に見てもそこまで大きな傾向を見て取ることはできず、日本におけるCEO Pay Ratioの差異は個社性が強い状況であると言える(図表2参照)。

図表2 TOPIX100企業のCEO Pay Ratio中央値

(TOPIX100のうち、2022年CEOの報酬が開示されている企業90社を、JPX17業種区分を基に分類、筆者作成)

CEO Pay Ratioが高い企業は「けしからん」、低い企業は「慎ましい」、のか?

以上のCEO Pay Ratioの数字から、何が言えるだろうか?CEO Pay Ratioが高い場合は従業員報酬とCEO報酬の差が大きいことを意味する。そのような企業、例えばアップルやソニーグループは冒頭の格差是正の文脈からすると格差のある「けしからん」企業で、逆にその差が比較的小さいAlphabetやキーエンスは「慎ましい」企業なのだろうか?個別にこの4社を考察してみたい。

まずはキーエンス。社名を聞いてピンとくる読者も多くおられるかもしれないが、キーエンスは日本の中でも屈指の営業利益率(55%、2022年)および、従業員の給与水準が高いことで有名である。今回参照している有報記載の平均年間給与も2000万円を超えている。

次にAlphabetは、熾烈なWar for talentに勝つべく世界中の従業員に対して最高水準の報酬を出すことを明言している企業であり、今回の計算でも$270,000超の従業員報酬を基礎としている。つまり、このCEO Pay Ratioの比較的低い2社は、従業員報酬の水準が高いことがCEO Pay Ratioが低水準になる要因として大きい。

一方、Appleは小売業でもあり、世界中に多くの店舗スタッフを抱えている。米国のCEO Pay Ratio計算には臨時や時給制の従業員も含める必要があり、このような店舗スタッフの給与が計算上の従業員給与の中央値を$58,000まで下げているのだろう。

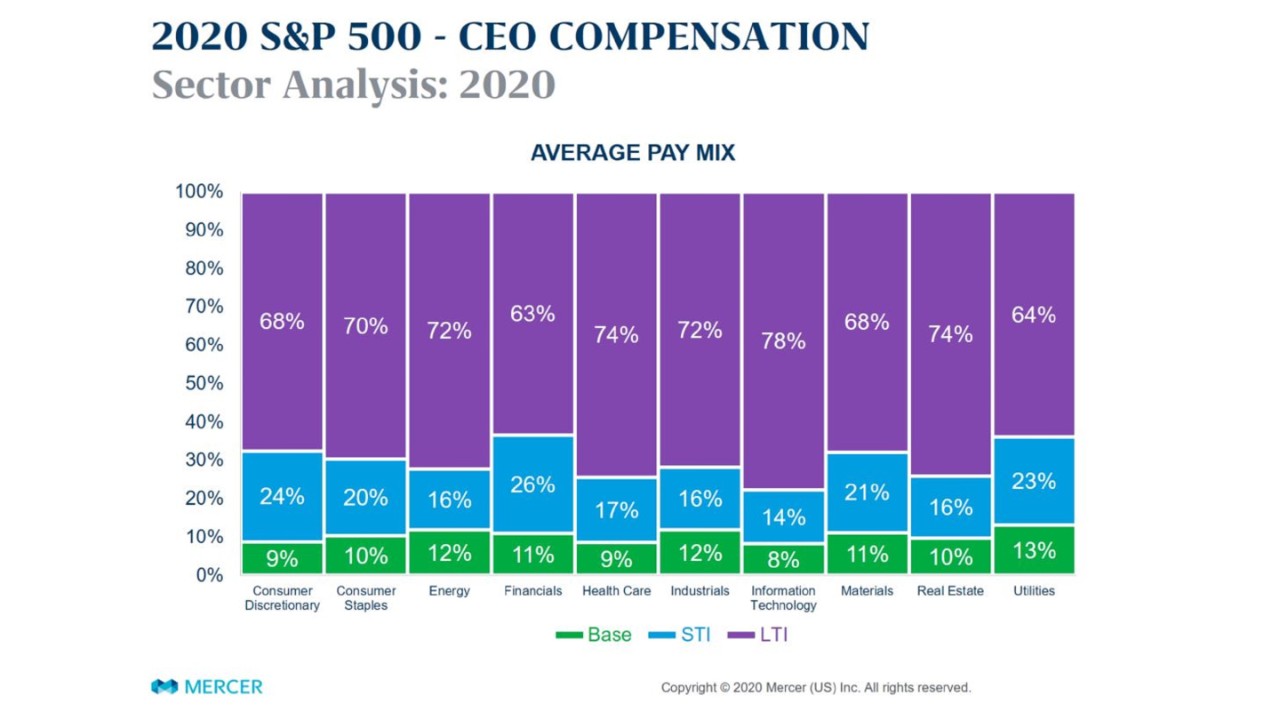

ソニーグループに関しては、従業員給与も1,000万円超で計算されており、比較的高い水準である。ソニーグループはCEOの報酬設計において、グローバルで競争力のある固定報酬水準を設定するポリシーを掲げているとともに、株主との利害共有性を持つ株式報酬が全体報酬の74%を占めている6。この株式報酬割合は米国プラクティスでは標準的である(図表3)。つまりソニーグループは、報酬の水準・構成をグローバルレベルに合わせることをCEO報酬ポリシーとしているからこそCEO Pay Ratioもグローバルレベルまで上昇しており、世界中で事業を展開するグローバル企業としては決して違和感のない数値である。このようにCEO Pay Ratioが比較的高めと見える企業を深掘りするとそこには相応の理由が存在していることがある。

以上4社の考察から、CEO Pay Ratioの数字の多寡で何かを論じたり、やみくもに他社と比べたりする意義はあまりないと言える。

図表3 2020年S&P500 CEOの平均報酬構成

出所:Mercer US S&P500 CEO Pay Ratio Analysis (2020)

CEO Pay Ratioを「旅のお供」として役員・従業員報酬制度双方のあるべき姿を追求せよ

この先、日本企業ではどのようにCEO Pay Ratioを活用するのが良いだろうか?

Don’t’s

まずやってはいけないこととしては、①安易な他社との比較、②(米国での導入背景を受けて)低ければ良いという思考、である。前述の通り、ビジネスモデル・収益率、人材マネジメントポリシーが各社各様の中、CEO Pay Ratioの数字だけを見て他社と比較をしても意味ある示唆は生まれない。また日本では、経営者と労働者の格差が問題になるどころか、むしろCEO(役員)報酬・従業員報酬ともに水準が世界に劣後していることが課題視されている。格差是正を俎上に載せる必要性は今のところない、というのが今のところの筆者の見立てである。

Do’s

ここで提案したいのは、CEO(役員)報酬・従業員報酬それぞれの内容・水準点検と併せてCEO Pay Ratioも点検の対象に含めることである。筆者が日々クライアントをご支援する中でも、昨今の人材不足・争奪戦の中でCEO(役員)報酬・従業員報酬ともに市場水準は上がっており、ベンチマーク水準との比較の結果、いずれも報酬水準の引き上げを検討・実施することが少なくない。この際、それぞれの引き上げについて十分に背景・意味合い等が共有されず、報酬ポリシーが全社で一貫・連動しているとは必ずしも言い切れないのが実態である。

ここで活用できるのがCEO Pay Ratioである。自社のCEO Pay Ratioを経年でチェックし、変動がないか、変動があればどのような要因によるものか、をきちんと把握しておきたい。自社のCEO Pay Ratioを定点観測して変動を確認する意義は大きいと考える。CEO(役員)報酬をグローバル水準に近付けるべく引き上げる一方、従業員報酬は据え置いて利益率の維持に走ろうとしていないか?逆に、従業員報酬水準を引き上げる一方でCEO(役員)報酬は据え置き、従業員の延長にCEOの世界を築いて非連続な成長に向けた意思決定を阻害していないか?CEO Pay Ratioの変動を見ることで、経営アジェンダとして適切な問いが立てられる。言い換えれば、CEO Pay RatioはCEO(役員)報酬と従業員報酬の制度が相互に建設的牽制をおこない、自社の報酬制度全体のあるべき姿を追求し合う価値ある道具、言わば日々・年々で続く報酬制度設計・運営の有能な“旅のお供”になるのではないか、と期待している。

この先、CEO Pay Ratioの開示への要請、またはプラクティスとして一般化することもあるかもしれない。その際にはぜひ目の前の数字に踊らされることなく、自社にとってのCEO Pay Ratioの意味を考えながら、CEO(役員)・従業員報酬の内実強化に向けCEO Pay Ratioを有効にご活用されたい。

参考文献

1 「武器としてのコーポレートガバナンス」(マーサージャパン井上康晴・亀長尚尋著、2022年4月発行)第4章

2 同上

3 アメリカ労働総同盟・産業別組合会議ホームページ(参照2022-08-19)

4 アサヒグループホールディングス「2022年度有価証券報告書」(参照2022-08-19)

5 ニフコ「2022年度有価証券報告書」(参照2022-08-19)

6 ソニーグループ「2022年度有価証券報告書」(参照2022-08-19)