ESG推進に関する行政当局の動き

04 7月 2022

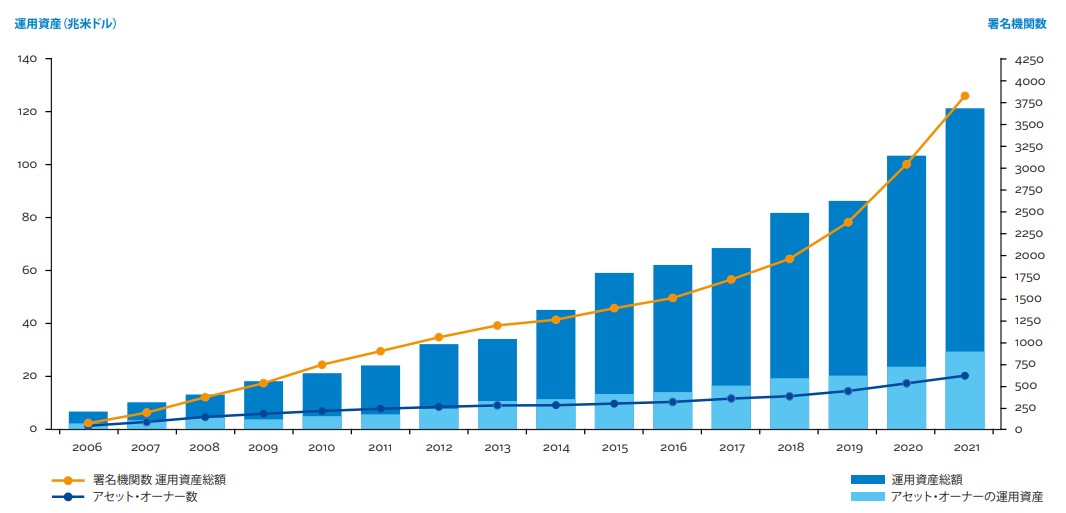

昨今、企業のESGに関する取り組み及びその開示は、投資家の要請にも鑑み経営が検討すべき最重要テーマの一つとなっている。例えば、投資にESGの視点を組み入れること等を含む、機関投資家の投資原則であるPRI(国連責任投資原則)への署名機関数は、2006年の提唱以来増加の一途*1を辿っている(2021年3月末時点で、署名機関数3,826、運用資産総額121兆ドル(図表1))。

図表1:PRI growth 2006-2021

(PRI HP)

こうした状況を踏まえ、我が国日本では各行政当局で数多くの研究会・検討会が設けられ、ESGの各テーマについて企業の取り組むべき内容や開示のあるべき姿に関する議論がなされている。本稿では、内閣官房と経済産業省、金融庁から計8つの研究会・検討会を取り上げ、その内容について解説する。

【内閣官房】

- ① 非財務情報可視化研究会(以下、可視化研究会)

- ② 知財投資・活用戦略の有効な開示及びガバナンスに関する検討会(以下、知財・ガバナンス検討会)

【経済産業省】

- ③ 非財務情報の開示指針研究会(以下、開示指針研究会)

- ④ 人的資本経営の実現に向けた検討会(以下、人的資本経営検討会)

- ⑤ サステナブルな企業価値創造のための長期経営・長期投資に資する対話研究会(以下、SX研究会)

- ⑥ 価値共創ガイダンス

- ⑦ コーポレート・ガバナンス・システム研究会(以下、CGS研究会)

【金融庁】

- ⑧ ディスクロージャーワーキンググループ(以下、ディスクロージャーWG)

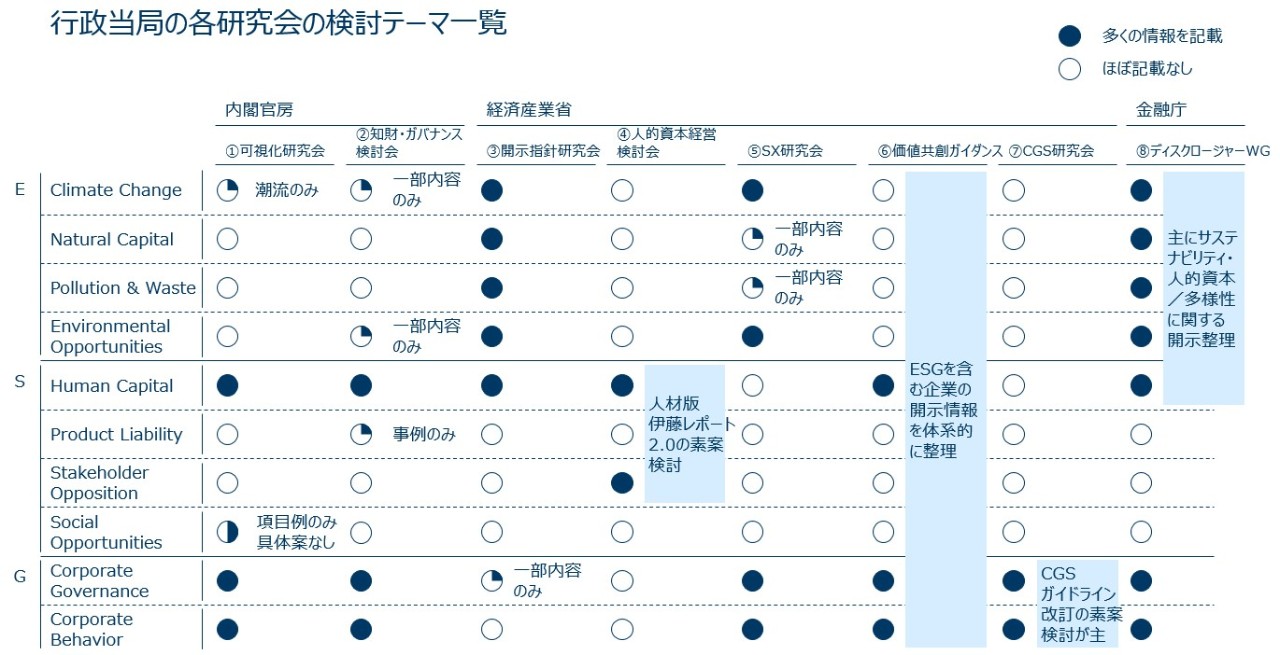

内閣官房/経済産業省/金融庁における各研究会・検討会の内容

図表2:行政当局の各研究会の取り組みテーマ一覧

(各研究会・検討会の開示資料に基づきマーサー作成)

E(環境)

主に③開示指針研究会、⑤SX研究会、⑧ディスクロージャーWGで、E(環境)に関する企業の取り組み方針や開示のあり方が検討されている。

③開示指針研究会の中間報告レポート(2021年11月12日)によると、質の高いサステナビリティ関連情報の開示に向けて4つの提言(価値関連性の重視、オーナーシップの発揮、企業価値とサステナビリティ情報の関連性の理解深化、投資家やステークホルダーとの対話重視)がなされている。前の3つは企業の開示のあり方そのものに対する指針であるのに対して、最後は開示とともに投資家やステークホルダーとの継続的な対話を行う重要性について言及している。筆者はこの4つの提言の中で、特に「オーナーシップの発揮」で示される「開示情報の客観性・比較可能性確保と、独自性発揮とのバランスを取るための最適解を見出す」が重要と考える。自社が経営戦略や企業価値との関連性に基づくサステナビリティ活動に取り組んでいた場合、それを開示指針に沿った形式的コンプライでなく独自性を含む魅力的な開示に仕立てることで、投資家やステークホルダーから今にも増して理解・納得・行動を引き出せる可能性があるためだ。

⑤SX研究会では、「企業の目指す方向性の明確化」、「経営資源・資本配分戦略の構築」、「適切なKPI設定及びガバナンス体制の整備」の3つの取り組み要点が挙げられている。この中で、③開示指針研究会で提言された「価値関連性の重視」と「企業の目指す方向性の明確化」の共通要素として、企業活動とサステナビリティの関連性の明確化が挙げられる。企業は、様々なサステナビリティに係る取り組みの推進・開示を行えば良いわけではなく、自社の存在意義や長期ビジョン、あるいは中長期的な企業活動に照らした上で、自社にとって重要と位置付けるサステナビリティ項目について企業経営と一体のものとして統合的に取り組み・開示を行うことが重要であるということだ。

⑧ディスクロージャーWGでは、サステナビリティ全般と気候変動対応、人的資本・多様性に関する企業の開示対応について議論されている。併せて、四半期開示をはじめとする情報開示の頻度・タイミングについて、実証研究を踏まえて点検を行った結果をまとめている。具体的には、四半期報告書と四半期決算短信の四半期決算短信への一本化や、有価証券報告書の株主総会前提出等が議論されている。これらは、企業側にとってのコスト削減や効率化という観点に加え、投資家やステークホルダーに対する“適切な開示時期”や“受入れられやすい開示手段”、“情報の正確性の担保”といった観点で検討が進んでいる。

S(社会)

主に④人的資本経営検討会や⑥価値共創ガイダンスで、S(社会)に関する取り組みや開示のあり方が示される。特に、人的資本経営*2に関する企業の取り組み指針は数多くの議論が重ねられており、今年5月にはそれらを纏めたレポートとして「人材版伊藤レポート2.0」が公表された。こちらの詳細は、レポートの解説を付した直近のマーサーコンサルタントコラムをご参照いただきたい。

G(ガバナンス)

G(ガバナンス)に関しては、⑦CGS研究会を筆頭に多くの研究会・検討会にて議論がなされている。⑦CGS研究会は、2016年に第1期が発足し2021年11月より第3期が立ち上がり、「企業価値を高める経営戦略を生み出し実行する仕組みをどう築くか、グローバル競争の中で成長を目指す企業のガバナンスをどう考えるか等のコーポレート・ガバナンス・システムに関する課題」について検討している。最終的には、本年6月末をターゲットに第二期で改訂されたCGSガイドラインの再改訂を目指している。

現行のCGSガイドラインとの比較において、とりわけ本研究会で新たに重点的に検討されている内容は、①社外取締役が相当数含まれる取締役会で議論する意義と②執行側の機能強化の重要性、の2つである。前者では、昨今社外取締役の任用が進む中(TOPIX100社の中で社外取締役が1/3以上を占める割合は90%超、過半数を占める割合は30%弱程度、公開情報に基づくマーサー調べ)、取締役会がより実効性を持つために、社外取締役は独立的な立場からの監督に加えて経営戦略・経営方針が株主に対する説明責任を果たせるかのレビューや、株主提案の内容が検討に値するか否かを見極めたうえで株主・経営者双方に対する適切な役割発揮等が求められている。一方後者では、執行側の機能強化に向けてCEOの必要資質・能力が具体的に示されている他、CEOのリーダーシップを支える仕組み、トップマネジメントチームの重要性、委員会の活用方法等が盛り込まれている。

コーポレートガバナンス強化を真に実現するためには、社外取締役の任用等を含む監督機能の強化を進めることのみでなく、執行が取り組みについてその目的や内容を明確にしたうえで、監督側及び投資家を含む外部に対するメッセージアウトが重要である。今回、CGSガイドラインで示される監督のあり方と執行側の機能強化の両輪を回すことで、コーポレートガバナンスの実質性が一層高まることを期待したい。

また、トップマネジメントチームの重要性の章では、CXOの役割について述べられている。自社に設けるCXO及びその担当ミッションは戦略に基づいて定義されるべきだが、一般的にCXOは一機能管掌の長としての役割発揮ではなくCEOと同様経営マターを扱う役割が期待される。昨今話題に上る「CHROに人事バックグランドは必要か?」という問いは、まさに上記の考えに基づく問いである。経営マターを扱うCXOであるCHROに人事のスペシャリティが必要かというと、自社の戦略次第であり、場合によっては人事だけでなく財務や事業企画などの幅広い経験を有する人材の登用が相応しいケースもある。例えば、「全く新しい人材マネジメントを考える」ことが経営の最重要マターである場合、人事バックグラウンドに加えて自社の事業に精通し多様なマネジメント経験を有する人材を登用することに一定の戦略的合理性がある。また、不祥事や労務問題が頻発する企業にカルチャートランスフォーメーションの推進役を設置する、財務状況の改善が急務な企業に人件費削減の推進役を設置する、事業成長局面にある企業に人材採用の推進役を設置する等のケースでは、それらの領域に精通した専門家を登用すべきであろう。CHROに求められる要件のトッププライオリティは、必ずしも人事バックグラウンドのみと限定されるべきではなく、経営リテラシーや自社戦略の実現に向けた人事を含む多様な専門性である。

併せて、日本における経営陣の登用は外部招聘よりも内部昇格を通じて行うことが一般的であるため、CEOを含むCXOの持続的創出に向けた社内の仕組み作りも重要になる。これらを踏まえると、まずは自社のCXOに求められる期待役割を設定し、次にそれを満たす要件・バックグラウンドを見定めたうえで、自社独自の基準・プロセスによる人材登用を進める必要があると考える。

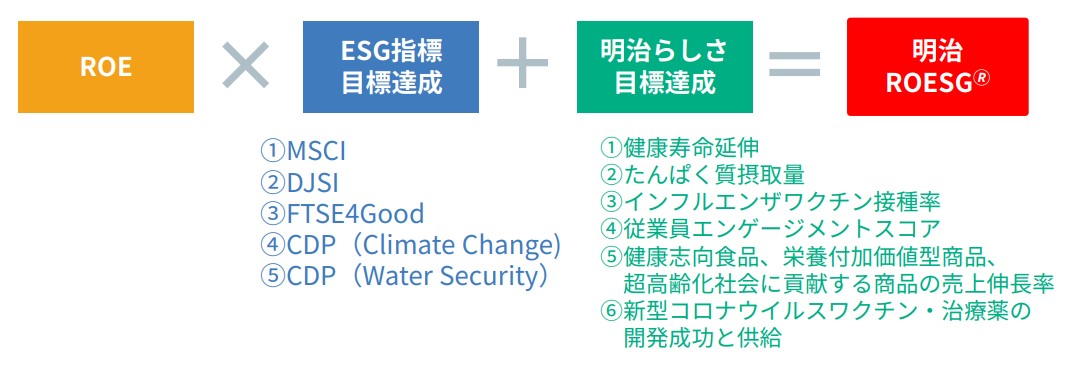

日本企業における先進事例 ~ 明治ホールディングスに学ぶ

ESGに係る取り組み・開示の代表的な事例として、明治ホールディングス(以下、明治HD)が挙げられる。同社は、利益成長とサステナビリティ活動の両輪を回すことによる企業価値創造の実現を掲げており、明治ROESG経営を標榜している(図表3)*3。

図表3:明治ROESGの概要

(明治HD 2023中期経営計画)

注目すべきは、一般的なROESG指標でなく、ROEとESG指標目標達成に加えて「明治らしさの目標達成」として独自の6つの要素を目標に含めている点だ。自社の独自価値や健康価値領域での新たな挑戦等を踏まえた独自の指標を用いて、サステナビリティ活動に対する取り組み・開示を行っている。

また同社では、ROESGについて有価証券報告書や統合報告書、事業報告書で開示している他、ESGデータ集*4として事業活動におけるESGデータを一覧で開示している。さらには、役員報酬の支給項目のうち株式報酬分について、明治ROESGを業績評価指標として採用しており、本取り組みに対する経営の本気度が伝わってくる。

併せて、同社では明治グループ長期環境ビジョンとして「Meiji Green Engagement for 2050」を掲げ、気候変動や水資源、資源循環、汚染防止等の項目においてサステナビリティ活動KPIをそれぞれ定め2050年度までの中長期の目標を開示している*5。

*3 https://www.meiji.com/investor/pdf/mid-term-plan.pdf

*4 https://www.meiji.com/sustainability/esg/

*5 https://www.meiji.com/sustainability/stance/environment-vision/

ESGに係る取り組み・開示の推進に向けた3ステップ

繰り返しになるが、ESGに関する企業の取り組み・開示は経営の最重要マターである。日本企業のESGに係る取り組み・開示の推進に向けて、行政当局では様々な研究会・検討会が立ち上がり、日々有識者による議論が侃々諤々と行われている。そうした状況を踏まえ、今後読者の皆様におかれては、1. 行政当局の動向を適宜キャッチすること、2. 動向を踏まえて自社の取り組みをレビューし、絶えず見直しを図ること3. 見直しに際して形式的なコンプライでなく自社の文脈に基づいた取り組み・開示につなげること、の3ステップを意識していただきたい。