健康保険適用の拡大から考えるセーフティーネットとしての福利厚生保険

19 5月 2022

社会保障の現状と限界

2022年10月から健康保険の被保険者の範囲が拡大される。本改正は、同じ企業に雇用されているにもかかわらず、雇用形態により社会保障の水準が異なる格差是正への取り組みであり、これまで国民健康保険の被保険者となっていた短時間労働者がより多く健康保険に加入できるようになる。国民健康保険と健康保険は加入者要件だけでなく、内容に一部違いがある。出産手当金や傷病手当金の給付もその違いの一部である。今後は、より多くの方がこれらの手当金を受け取れることとなる。

図1: 健康保険・厚生年金保険の適用拡大の要件

| 対象 | 要件 | 平成28年10月~ (現行) |

令和4年10月~ (改正) |

令和6年10月~ (改正) |

|---|---|---|---|---|

| 事業所 | 事業所の規模 | 常時500人超 | 常時100人超 | 常時50人超 |

| 短時間労働者 | 労働時間 | 週の所定労働時間が20時間以上 | 変更なし | 変更なし |

| 賃金 | 月額88,000円以上 | 変更なし | 変更なし | |

| 勤務時間 | 継続して1年以上使用される見込み | 継続して2ヵ月を超えて使用される見込み | 継続して2ヵ月を超えて使用される見込み | |

| 適用除外 | 学生ではないこと | 変更なし | 変更なし |

出所:日本年金機構のデータを基に筆者が加工

一方で、高齢化による医療費増加は健康保険の財政に深刻な影響を与えている。2018年の財政制度等審議会では、医療給付費や経済・人口の動向に応じて、給付率を自動に調整する仕組み導入の検討が議論される*1等、健康保険の財源確保は重要な課題となっている。また、健康保険組合にとって、「後期高齢者支援金」や「前期高齢者納付金」といった拠出金の負担は大きい。2008年に1.09兆円だった健康保険組合からの後期高齢者支援金の拠出が2018年には1.98兆円と10年で2倍弱増加している*2。この負担の影響にもより、健康保険組合連合会に加入する約1,400の組合の内、約8割の健康保険組合が2021年度に赤字を見込んでいる*3。

*1 財政制度等審議会(2018)『新たな財政健全化計画等に関する建議』

*2 厚生労働省(2020)『第125回社会保障審議会医療保険部会:基礎資料』

*3 健康保険組合連合(2021)『令和3年度健康保険組合 予算編成状況について-予算早期集計結果の概要-』

このように、高齢化による財政難という大きな問題に加え、冒頭で述べた健康保険の被保険者拡大等、健康保険組合は厳しい状況に直面している。健康保険料率については、健康保険組合連合会に所属する組合の約2割が、政府管掌健康保険を前身とする協会けんぽの平均保険料率である、10%以上の料率を適用している2。保険料率の上昇のみならず、傷病手当金の付加給付等、健康保険組合独自の給付水準への影響も懸念される。

従業員の健康リスクの増大と福利厚生保険の重要性

健康保険組合の財政悪化が懸念される一方で、従業員の健康リスクは増大している。その要因は複数あるが、働き方の観点から見ると、勤続年数の長期化やプレッシャーの増加が挙げられるだろう。勤続年数長期化に関しては、高齢者雇用安定法も改正されており、70歳まで就業機会が提供される将来も見えてきた*4。社会全体として、長い期間働く時代ではより健康維持が求められるようになる。また、ジョブ型雇用への転換が進み、従業員は流動化する人材マーケットの中で自律したキャリアを作っていく必要がある。極論ではあるが、健康で、自己研鑽を怠らず、自分のポジションを守り続けなくてはならない。このような環境下で、企業は従業員が安心して働く環境を整備しサポートする役割を担い、意味のある福利厚生制度を提供していくことが重要となる。

*4 厚生労働省(2021)『高年齢者雇用安定法改正の概要』

従業員が安心して働く環境の整備には複数の観点があるが、いざという時の備えであるセーフティーネットとは何か。福利厚生制度という領域でセーフティーネットとなるのは福利厚生保険である。一言に保険と言っても、下記の通りいくつかの種類がある。

- 生命保険:従業員の死亡時に保険金が支払われる

- 医療保険:従業員の入院・手術に対して保険金が支払われる

- 傷害保険:ケガや事故に対し保険金が支払われる

- 所得補償保険:休業に伴う所得喪失を補償する

海外では、企業の提供する福利厚生保険がセーフティーネットとして重要な役割を担っている。社会保障がそこまで手厚くなく、ジョブ型雇用が定着している米国は特にこの傾向が顕著だ。所得補償保険に関しては、米国フォーチュン500の企業の9割以上が導入している。日本では、働くことが困難になった際の休業補償は、健康保険の傷病手当金やそれに上乗せされる付加給付から提供されているが、健康保険組合の財政が困窮を極めた場合、現在の水準を維持することが困難になる可能性もある。その場合、米国同様、企業が提供する福利厚生保険の需要が高まると考えられる。

現在の日本の社会保障は本当にセーフティーネットなのか

海外諸国と比べて手厚い健康保険による休業補償制度*5が存在する日本で、追加の休業補償の必要性を疑問視する方もいるだろう。

*5 標準報酬月額の2/3を通算18ヶ月提供

日本の社会保障の優位性を語る際、海外との比較が用いられる。一方で、純粋にセーフティーネットとしての休業補償制度を見ると、月々の収支バランスおよび補償期間の観点から十分とは言えず、日本においても企業が所得補償保険を導入する意義は大きい。

まず、1か月の収支について、家計を支える世帯主が働けない状態になったと想定する。健康保険からの傷病手当金で給与の7割弱がカバーされるとはいえ、療養中は医療費も掛かり、通常よりも支出が大きい。さらに、まだまだ持家率が高い日本では、ローンの返済をされている方も多く、療養中にも毎月払い続けていく必要がある。次に、補償期間については、企業で定めている退職までの平均期間は休職開始から約2年というデータがある。これは傷病手当金の通算支給上限日数より半年長く、18ヶ月で職場復帰がままならない従業員は(障害年金を受給しない場合)6ヶ月間を無給で過ごすこととなる。このように、傷病手当金単体では家計の収支がマイナスに転じる状態や、無収入の期間が生じてしまい、治療に専念、または、復職するために必要な資金的・精神的な余裕を持つという点でセーフティーネットとしては心もとないだろう。

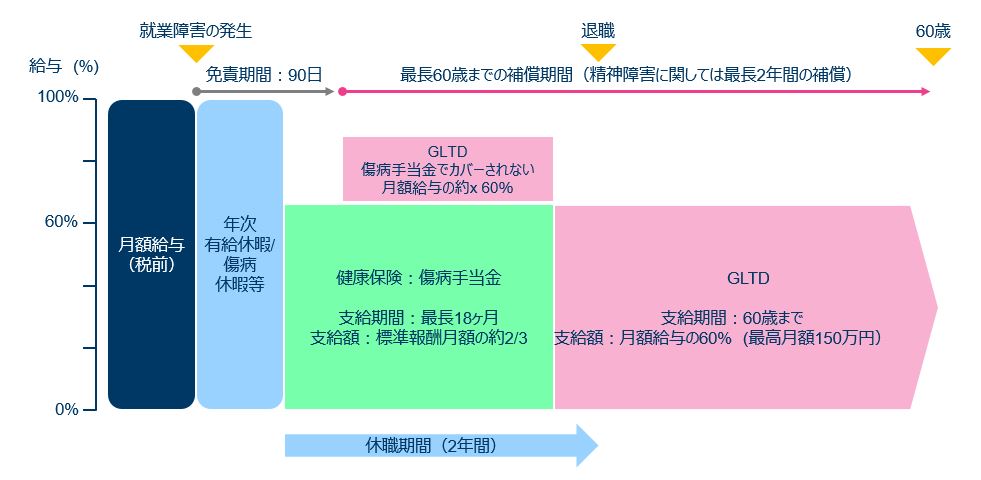

団体長期障害所得補償保険(GLTD保険)とは

次に、所得補償保険の中で、企業福利厚生制度として主流である団体長期障害所得補償保険(GLTD保険)について説明する。長期休職を対象とした保険という性質上、一定の免責期間*6を設定する必要はあるが、保険金の支払い期間・金額が比較的自由な商品であることから、企業のフィロソフィーやニーズに沿った制度設計が可能だ。例えば、元々の給与の60%をGLTD保険で補償することにより、休職者は無給となった後も手取り月額給与となるべく近い額を受け取ることができる。さらに、補償期間を定年年齢までと設定すれば、職場復帰がかなわず退職を余儀なくされた場合も、給付を最長60歳~65歳まで受け続けられる。また、企業が保険料を全額負担できるが、会社は最低限の補償のみを提供し、個々従業員が任意に補償を買い増しする制度とすることも可能である。このような任意加入制度の導入は単に保険料の企業負担が軽減されるだけでなく、従業員が健康リスクに対して当事者意識を持つことにより制度の認知度向上に繋がる等のメリットも存在する。福利厚生制度という視点では、個人で加入するよりも団体保険での加入が有利な商品であるため、会社が導入を検討する意義の高い商品である。

*6 医師の診断書を得てから設定済みの免責期間を従業員が就業不能な状態で過ごした場合のみ保険金の給付が開始する

図2:GLTD保険設計の一例

- 免責期間90日、月額給与の60%を最長60歳まで

療養中の従業員へ金銭的・精神的サポートを行うGLTD保険は、従業員の不安を払拭し、パフォーマンスに集中する環境を提供するツールであり、貴重な人材を繋ぎ止めるために有効な施策の1つである。自社の制度が時代と共に変化する働き方の変容に対応できているか、真に従業員の利となる制度になっているか、是非この機会に見直していただきたい。