DCの資産運用を考える時の視点

06 12月 2021

はじめに

2021年10月、企業型確定拠出年金(DC)制度は創設されてからちょうど20年という節目を迎えた。制度創設以来、加入者数は年々増加しており、2021年3月末時点で約750万人※1である。今後もこの増加傾向は継続し、老後の資産形成の有効な手段としてのDC制度はますます注目されていくと考えられる。本稿では、DCの資産運用を検討する際に参考になると考えられる3つの観点について述べたいと思う。

※1厚生労働省HP 確定拠出年金「確定拠出年金の施行状況」

退職金や年金を増やすチャンスを逃していないか?(機会損失)

企業型DCの加入者の資産運用状況を見ると、掛け金の約50%は元本確保型(定期預金もしくは保険)商品に振り向けられている。さらに、元本確保型商品のみで運用を行っている加入者の割合が20%~40%である制度が全体の約37%で最多となっている※2。

※2企業年金連合会 確定拠出年金実態調査

元本確保型の商品を選択する理由として、「資産運用は今までやったことがなく、よく分からないため、定期預金に入れておけば何となく安心」という考え方がある。もし何となく元本確保型商品だけを選んでいるとしたら、その加入者はせっかく会社が与えてくれた資産を増やせるかもしれないチャンスを逃していることになる。もちろん、株式や債券などの投資信託に投資を行えば、減ってしまう可能性は否めない。しかし、失われた30年ともいわれている日本では、低金利環境が長期にわたり続いており、元本確保型商品に投資するだけでは十分なリターンを望むことはできない。いたずらに高いリスクを取ることはもちろん避けるべきだが、減ってしまうリスクだけに目を向け、増やすチャンスを逃し続けるのは実にもったいないと思う。

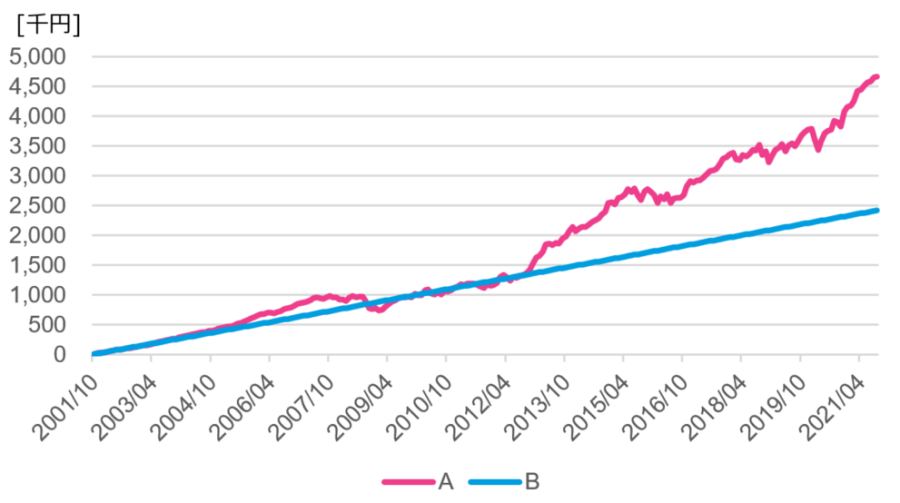

この20年間の投資環境を振り返ると、短期的に見れば良い時期も悪い時期もあったが、長期分散投資を行えば、それなりの結果(リスクに見合った資産増加)を出せるという例を以下に示す。

(例)2001年10月から掛け金を毎月1万円拠出し、国内外の株式・債券で運用した場合と定期預金のみで運用した場合の運用資産額の推移を比較

運用資産額の推移

A:国内・海外の株式・債券へそれぞれ25%ずつ分散

B:定期預金(1年)へ100%

使用データ

国内債券:野村BPI総合

国内株式:TOPIX(配当込み)

外国債券:FTSE 世界国債インデックス(除く日本)円ベース

外国株式:MSCI KOKUSAI 円ベース

定期預金:日本銀行 統計データ 定期預金の預入期間別平均金利(1年以上2年未満)

現在の100円は10年後も同じ価値を持つか?(インフレによる実質的資産価値の目減り)

元本確保型商品を選択する人の選択理由に、「資産を絶対に減らしたくない」というものがある。事実、見た目の金額は減っていないかもしれないが、インフレが発生すれば、その実質的な資産価値は目減りする。つまり、気付かないうちに資産が減っているのだ。これまで日本は低インフレの時代が長く続いてきたともいえるが、今後はどうなるか分からない。実際、足元は資源価格の高騰により輸入物価の上昇などが懸念されており、今後インフレが顕在化するリスクもゼロではない。老後の資産形成においては、受給時点で物価が上昇している可能性を想定したうえで資産を増やしていくという観点も必要だろう。

会社が想定している退職金や年金額を減らしていないか?(想定利回りの未達成による価値の減少)

企業型DCの制度設計において、導入企業の約6割が想定利回りを設定している。制度導入時の想定利回りは平均で約2%であり、4割程度の制度が1.5%~2.0%の範囲で設定している※2。想定利回りは、通常、企業が想定している退職金や年金支給のモデルケースを考えて設定されるため、運用利回りがこの想定利回りを下回ってしまうと、当初会社があなたに支払うことを予定していた金額より、少ない金額しか受け取れないのである。

逆に制度を運営する企業側にとっては、加入者が想定利回りを達成できるような機会を提供する責務があるとともに、定期的に達成状況を確認し、達成できていない加入者が多くいる場合には、達成可能性が高まるような対策(商品ラインナップの再検討、指定運用方法の設定、継続教育など)を実施する必要があるだろう。

おわりに

金融庁が2019年に公表した報告書をきっかけに大きな議論が巻き起こった「老後の2000万円問題」にも象徴されるように、自分が望む充実した老後を過ごすためには若い時からの計画的な資産形成が大切になってくる。そのためにも、DC制度の積極的な活用を推奨するとともに、改めて運用方法を見直すきっかけとなれば幸いである。