LTI設計における2つの視点:付与水準とビークル

12 10月 2021

DD局面でのLTI設計とリテンション

日本企業によるクロスボーダーM&AのDD(デューデリジェンス)段階においては、人事DDだけでなく、買収対象企業の経営者報酬の設計・リテンションも重要であり、クライアントから問い合わせを受けることが多い分野だ。経営者報酬の設計にあたっては、基本給、STI(年次賞与・短期インセンティブ)、LTI(長期インセンティブ)について、それぞれどのように設計するかというのがポイントになってくるが、とりわけLTIが設計上の主要な論点となる。

DD局面では、いかにしてLTI設計を効果的に経営者のリテンションにつなげていくかという発想になることが多い。日本企業が海外企業を買収する際、クロージング時点で経営陣を交代させるケースは稀である。もちろん、本社から経営人材を派遣したり、外部の経営人材を登用したりすることも可能ではある。しかし、買収対象企業のこれまでの成功は、現経営陣の能力やリーダーシップに起因するところも大きいと考えられる(特にオーナー企業では、カリスマ的な経営トップが事業成長を牽引していることも多々ある)。従って、少なくともクロージング時点では、現経営陣に続投してもらえるよう、リテンションを図ることに注力するのは自然な流れである。

LTI設計は目的を明確に

なぜ現経営陣のリテンションがDD局面で必要になるかという背景について前述した。このような背景に加え、DD期間の時間的制約もある中では、在籍条件ベースのみによるリテンション策を講じることは合理的であることも多いが、いずれにしても、まずインセンティブ設計の目的を明確にすることが重要である。

買い手が経営陣の能力やリーダーシップを高く評価しており、もし買収後すぐに離職されては事業運営に大きな支障が出ると判断する場合には、当人による業績達成への貢献度は問わずに、クロージングから1~2年後にリテンションボーナスを固定的に支給するという方法はよく取られる。単年度の業績達成への貢献度は、STIで評価できる反面、この方法のみでは中長期の業績達成の評価はできない。事業環境の変化が目まぐるしく、そもそも中長期の業績指標を設定することが難しい場合や、現経営陣に任せていれば、当面は事業運営が安泰である確度が高いと判断される場合には、このようにリテンションボーナスとSTIのみを支給するということもよくある。

そうではなく、買い手として、中長期の業績達成の評価も重要視する場合には、LTIの付与を検討していくことになる。ただし、中長期の業績達成とインセンティブを紐づけることが重要であると判断したとしても、基本給とSTIの支給水準が、市場報酬水準の中央値を大幅に超えており、既に十分に市場競争力のある報酬体系となっている場合もある。従って、買い手としてLTIを付与するかどうかの検討の前段階として、現経営陣やKey employee(将来の幹部候補など従業員レベルの重要な人材)について、報酬ベンチマークを実施し、現行の報酬水準が市場と比べてどこに位置しているかを明らかにしなくてはならない。

報酬ベンチマークを実施したところ、LTIがない状態で、既に市場報酬水準を大幅に上回っているという結果になったとする。その場合、LTIを付与することで総報酬水準が市場報酬水準をさらに上回ることになったとしても、それも分かった上でLTIを付与するという考えもあり得る。また、予算の上限もあるためLTI付与は見送るという判断に至ることも考えられる。なおLTIを付与するために、基本給を下げて予算の総枠を調整するといったことは、基本給を下げるということそのものが、当人へのネガティブなメッセージとなってしまうため、通常は行わない。

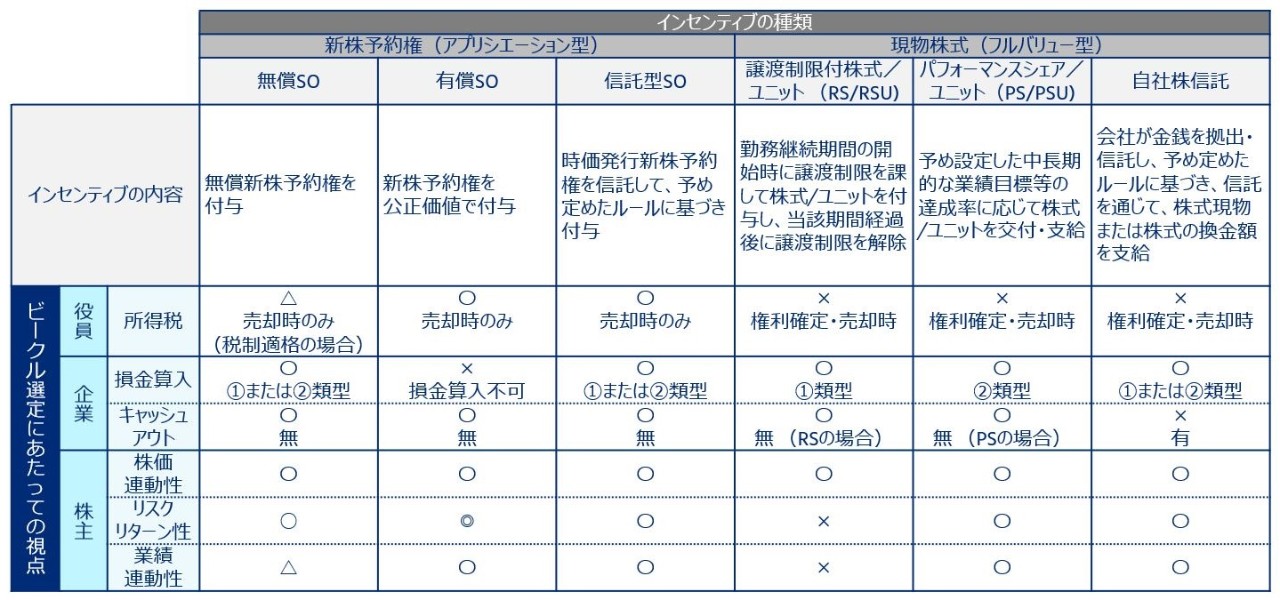

LTIの類型

上述した過程を経て、LTIを付与するという判断に至った後は、LTIビークルの選定が必要になってくる。図1はLTIを、「①付与するもの(株式/新株予約権・現金)」 と 「②インセンティブの対象」 により区分した類型を示したものである。

図1: LTIの類型

長期インセンティブは、「①付与するもの(株式/新株予約権・現金)」と「②インセンティブの対象」により大きく6つに類型化できる

付与するものという視点では、いわゆる株式報酬にするか、現金ベースのものにするかのいずれかが考えられる。買収対象会社が上場会社であれば、付与するものの対象として現物株も選択肢になり得るが、非上場会社であれば物理的にこれは不可能なため、現金ベースで株式の性質を疑似的に作り出すPhantom Stockやストックアプリシエーションライト(SAR)が代替案となる。

ただし、これら疑似株については、第三者であるアドバイザーを起用し、付与時、権利行使時などのタイミングで、バリュエーションを実施する必要が出てくるため、手間・コストの両面で導入のハードルは高い。また非上場会社であっても、オプション価値評価モデルなどを使ってバリュエーション自体は可能であるが、市場価格が明確に決まる上場会社と比べて、バリュエーションの結果として示される公正価値がそもそも妥当なのかという議論も出てきてしまう。

なお現経営陣など、LTIの付与対象者は基本的に非居住者となることがほとんどである。株式報酬を付与する場合には、当人の居住国と日本との間の租税条約の詳細確認および給与所得・譲渡所得の二国間の取り扱いなど、税制面の確認が煩雑となる。その他、非居住者に対する株式報酬の付与のハードルとして、証券口座の開設や常任代理人の設置も挙げられる。

これら運用面でのハードルの高さもあり、筆者が見てきた日本企業によるクロスボーダーM&Aでは、現金ベースのパフォーマンス・キャッシュや在籍条件のリテンションボーナスを付与することが多いと感じる。現物株や疑似株を検討する、あるいは現経営陣から要求される場合の理由として挙げられるのは、株式報酬の方が業績好調時にはより大きなアップサイドを狙える、あるいは株式を所有することでオーナーシップを醸成できるというものだ。

前者については、向こう数年間で急速に成長が見込まれている成長局面の企業であれば、確かにアップサイド機会は相対的に大きくなり得るが、そのように急激な成長が見込まれる企業でなければ、運用面の手間・コストを掛けて、急いで株式報酬を導入する必要性はないだろう。なぜなら、パフォーマンス・キャッシュであっても、EBITDAなどの利益指標を業績達成条件として置き、業績超過達成時には支給ターゲット水準の200%を支給するなど設計上の工夫をすることで、通常は十分なアップサイドを確保することができるからだ。また、買収対象会社が上場会社である場合を除いて現物株は支給できないため、疑似株であるPhantom StockやSARを選定した場合には、疑似株価が上昇すればするほど多額のキャッシュアウトが発生してしまうことになり、現実的な選択肢とはなりにくい。

後者についても、上場会社における現物株であれば、機関投資家などの株主と同じ目線で、株価上昇の動機づけを行えるという意味でのオーナーシップの醸成効果も期待できるが、疑似株であればそれもない。また繰り返しになるが、パフォーマンス・キャッシュであっても、EBITDAなどを業績指標に設定できる。EBITDAの創出は、ひいては企業価値創出と同義であると言え、株式報酬でないと企業価値とインセンティブを紐づけられないといった、一見正しそうな主張は無効であるといえる。

日本の株式報酬の特徴

最後に日本の株式報酬の特徴について俯瞰したい。LTIの類型の中で、買収対象会社が上場会社か非上場会社かによって、株式報酬の選択肢は変わると述べたが、買い手の日本企業が上場会社である場合には、自社株を付与するという選択肢も考えられるためである。図2は、日本における代表的な株式報酬の特徴を整理したものである。

図2: 株式報酬の特徴詳細(日本)

損金算入の要件: ①類型または②類型の要件を満たしていないといけない

①類型:一定の時期に確定した金額または数の株式や新株予約権を交付する役員報酬(事前確定届出給与)

②類型 業績(利益、売上高、株価等)に連動した金銭、株式、新株予約権を交付する役員報酬(業績連動給与)

M&Aの文脈とは関係なく、平時に株式報酬の導入を検討する際の各々のビークル選定にあたっての視点を示しているが、クロスボーダーM&AにおけるDD局面で、これら株式報酬を親会社として新たに導入することは、限られた時間の制約もあり現実には難しい。導入には株主総会決議も必要になり、既に親会社で導入しているグローバル共通の株式報酬を買収対象会社にも展開するくらいしかできないであろう。またその場合にも、上述した税制面のハードルの高さは依然として残る。

おわりに

以上、DD局面において、LTIをそもそも付与するかどうかを考えること、付与するならばどのような目的を実現したいのかを明確にすることの必要性、LTIの類型並びに考えられるハードルについて見てきたが、LTI設計にあたっては、付与水準をどうするかという視点のみ、あるいはビークルをどうするかという視点のみに陥らないようにすることが重要である。

もし在籍条件のみの譲渡制限付株式やPhantom Stockを固定的に付与するのであれば、付与水準も相応に留める必要がある。そして、業績達成条件で支給水準が変動するパフォーマンス・シェアやパフォーマンス・キャッシュであれば、業績を超過達成した場合の付与水準は相応に高くし、パフォーマンスに応じて報いることのできる設計とすべきだ。

もちろんLTIの検討は個社の事情で大きく変わってくるが、LTI付与を検討される場合には、このように付与水準とビークル双方の視点で、複眼的に検討を進められると、実りある議論につながるだろう。