アクティブ運用の選び甲斐

18 11月 2020

世界的な運用戦略の傾向

低金利環境が続く中で運用報酬を考慮した時、投資家のコストに対する意識の高まりや、平均的なアクティブ運用がパッシブ運用に対しリターンの優位性を示すに至っていないとする意見などから、世界的にアクティブ運用からパッシブ運用へ資金が流出する傾向が続いている。それに加え、投資家の間でアクティブ運用の選好度が低下している背景に、アクティブ運用の選び甲斐が低下していることも原因の一つと考えられる。

マーサーでは、約36,000超(全資産クラス/2020年9月末時点)の運用戦略データベースMercerInsight®※1を有している。そこでアクティブ運用のパフォーマンスの動きを見てみると、アクティブ運用の選び甲斐に変化が確認できた。例として、当データベースにおけるグローバル株式ユニバース※2内の個別アクティブ運用戦略の月次パフォーマンスを分析してみる。

※1 MercerInsight®は、機関投資家が投資できるプロダクトをグローバル且つ広くカバーしている。また、MercerInsight®を活用することにより、パフォーマンスや保有銘柄に関する定量的な分析から、約200名のリサーチャーで構成されるマーサーのグローバル・マネージャー・リサーチ・チームの調査によるレーティングに至るまで、広範な情報にアクセスすることが可能である。

※2 MercerInsight®のGlobal Equityユニバースの1,198運用データ

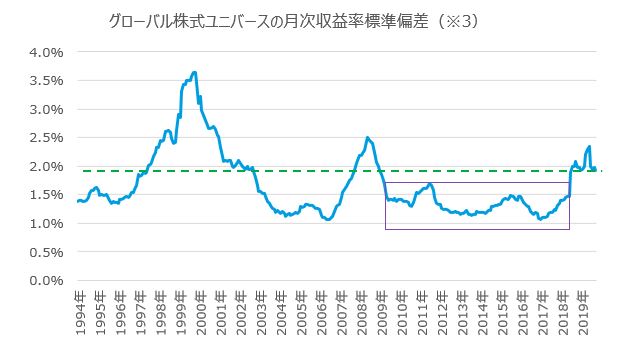

金融危機以降におけるアクティブ運用戦略のパフォーマンス

下のグラフは、月次収益率の戦略間格差(ユニバース標準偏差)を表したものである。この数値が大きいほど、同時期において個別運用戦略間の月次収益率のバラツキが大きいと解釈できるのだが、2008-2009年の世界金融危機以降、個別運用戦略間の月次収益率のバラツキが低位な状態であったことが分かる。世界金融危機以降は、どのアクティブ運用戦略を選んだとしてもパフォーマンスに違いが生じにくい状態であったといえる。

投資家の立場からすると、同期間に時間や労力を投じてアクティブ運用戦略を採用したとしても、他の投資家と異なる(市場平均を上回る)大きな成功体験を得られた割合が低い。いわば、選び甲斐がないと感じた投資家が少なくなかったのではないだろうか。そのように考えると、ここ数年来アクティブ運用よりも運用報酬がより低廉で、運用戦略の選定において比較的労力の掛からないパッシブ運用をより選好する流れが続いていたのも理解できる。

※3 12か月移動平均により平滑化

社会全体の構造変化が及ぼす影響

しかしながら、この現象は決して恒久的に続いてきたものではなく、1990年後半から2000年前半や2008年前後の時期には、アクティブ運用の収益率のバラツキが大きくなる(勝ち組と負け組が明確に分かれる)傾向が見て取れる。二つの時期に共通するのは、社会全体の構造に大きな変化がもたらされた点だ。前者はITバブル、後者は世界金融危機が発生している。

足元の状況を見てみると、過去10年近く低位で推移していたバラツキが上昇を始めている兆しがある。これは、米中貿易摩擦のような世界経済の構造変化や新型コロナウイルス感染拡大をきっかけに広がる新しい生活様式の模索など、社会全体が再び大きく変化しようとしていると考えると不思議ではない。

グローバル株式ユニバース内の各運用戦略間の月次収益率のバラツキ度合いは、世界金融前後に匹敵する水準にまで達しており、この現象がどの程度継続あるいは拡大していくのかは不透明だ。しかし、少なくとも過去10年程度と比較すると、グローバル株式でアクティブ運用を選ぶことで他の投資家と異なるパフォーマンスとなる可能性が高まっている。投資家にとってアクティブ運用の選び甲斐が増している時期だと考えて良さそうである。