駐在員から寄せられる可能性が高い3つの問い ~生計費指数、為替変動、任地生計費額の関係を改めて整理する~

マーサーでは、駐在員給与決定に利用いただけるデータとして、半年に一度グローバルに定期物価調査を実施し、各都市のレポートを提供している。そして、最新の物価調査結果(2016年9月調査)を反映した日本人世界生計費レポート2016年秋季版(以下、生計費レポート)が、12月中旬にリリースされた。今回の生計費レポートを確認されると、半年前、1年前と比較して生計費指数が小さくなっている都市が多いことに気付かれるだろう。また、ドル円の為替レートは、レポートに記載されたものから、かなり変動していることにも気付かれると思う。これらのことから、以下の3つの問合せが増えるであろうことが予測される。

- Q1. 「生計費指数が小さくなり、駐在員が心配しています。なぜ生計費指数は小さくなったのでしょうか?」

- Q2. 「生計費レポートに記載されている為替レートと最新の為替レートには乖離があり、駐在員が心配しています。最新の為替レートを使って支給額を見直したほうが良いでしょうか?」

- Q3. 「任地生計費を円建てにしてみると、前回より支給額が下がっていると駐在員から指摘を受けています。この差額部分を補填したほうが良いでしょうか?」

一つ一つ、内容を確認してみたい。

Q1. 「生計費指数が小さくなり、駐在員が心配しています。なぜ生計費指数は小さくなったのでしょうか?」

そもそも、"生計費指数の下降=任地生計費額の減少"という思い込みがあると、説明する側も、説明を受ける側も理解が進まなかったり、誤解したままになったりしてしまう。思い出していただきたいのは、生計費指数は本国(ベース都市)を100として、本国通貨(日本円)で任地との相対的な物価差を把握したものであり、本国通貨、任地の現地通貨それぞれの為替変動と、本国と任地それぞれの物価変動の影響を受けて変化する値ということだ。このため、為替が円安に推移すると、任地で日本と同等の購買力を補償するために多くの円が必要となることから生計費指数は大きくなり、円高に推移すると生計費指数は小さくなる。

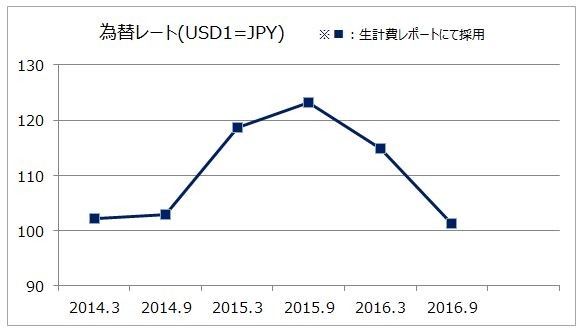

ここ数年の生計費レポートで使用している為替レートを確認してみると、次の様になる。

半年前、1年前と比較すると、為替レートは円高に推移していることがわかる。この為替変動が生計費指数に与えている影響は大きい。

わかり易いように、派遣元は東京、派遣先はロサンゼルス、両都市での物価の変動は一旦ないものとして、考えてみたい。

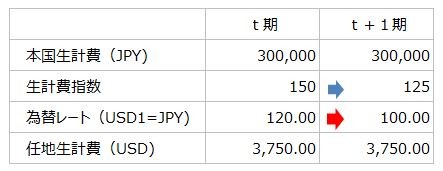

ある時期(t期)のレポートでは、ドル円の為替レートはUSD1=JPY120、生計費指数は東京100に対してロサンゼルスは150であった。本国での生計費額が30万円の場合、この購買力を補償するために任地で必要な額は次の様になる。

⇒ JPY300,000×150÷100÷120=USD3,750

半年後(t+1期)、東京、ロサンゼルスどちらの都市でも物価変動はまったくなかったが、為替レートは円高に推移し、この時のレポートではUSD1=JPY100、生計費指数は125となっていた。『生計費指数が25ポイントも下がった!』と慌てずに、冷静になって任地生計費額を確認したい。

⇒ JPY300,000×125÷100÷100=USD3,750

本国でも任地でも物価が変わっていないのであれば、為替レートがいくら変動しても任地で必要な現地通貨建ての金額は変わらない。為替レートが変動した分、生計費指数が変化して調整しているということである。

この時に、生計費指数が下降したことを受入れずに t期の生計費指数を維持し、更に t+1期の為替レートを適用すると、こんなことが起きてしまう。

⇒ JPY300,000×150÷100÷100=USD4,500

東京、ロサンゼルスどちらの都市でも物価変動はまったくなかったにもかかわらず、任地生計費額はUSD750増え、本来補償すべき購買力を上回る金額が支給されることになってしまう。必要以上の額を支給することは駐在員の余得(Gain)を生むことになり、購買力補償(No Loss, No Gain)の観点からは問題がある。駐在員としても、USD750は任地での生活に費やすものではないため、現地通貨で貯蓄をしたり、日本へ送金したりすることになる。帰任や送金のタイミングによっては、為替差益ばかりではなく為替差損を生ずることも考えられる。為替変動のリスクは、できるだけ駐在員に負わせないようにしたい。

為替レートが円高に推移すると、任地で日本と同等の購買力を補償するために必要な円が少なくなることから生計費指数は小さくなる。生計費指数の推移だけを見るのではなく、任地で生活する駐在員が受け取る任地生計費額そのものを確認することが重要である。

Q2. 「生計費レポートに記載されている為替レートと最新の為替レートには乖離があり、駐在員が心配しています。最新の為替レートを使って支給額を見直したほうが良いでしょうか?」

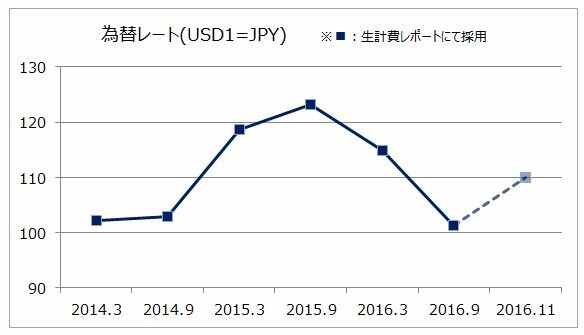

このコラムは11月第4週に書いている。この時点での為替レートは、USD1=JPY110後半まで円安に進んでいる。生計費レポートの為替レートと最新の為替レートには乖離があることから、最新の為替レートを使ったほうがより適切なのではないかと考えてしまうかもしれないが、生計費指数はそのままで最新の為替レートを用いてしまうと、むしろ適切な補償とはならない。

t+1期のレポートでは、ドル円の為替レートはUSD1=JPY100、生計費指数は東京100に対してロサンゼルスは125であった。本国の生計費額は30万円とした場合、任地生計費額はUSD3,750となる。

⇒ JPY300,000×125÷100÷100=USD3,750

ここに最新の為替レートUSD1=JPY110だけを反映させてしまうと、任地生計費額は次の様になる。

⇒ 300,000×125÷100÷110=USD3,409

本国の購買力を補償するために必要なUSD3,750と比較すると、USD341相当が不足することになる。

物価の差である生計費指数を算出するために、それぞれの現地通貨建ての価格を基軸通貨である米ドルに換算した上で2都市間を比較している。この時に、生計費レポートに記載している為替レートを用いて換算している。そのため、レポートに記載している生計費指数と為替レートはセットで使わなければ、本国と同等の購買力を補償する適切な任地生計費額は算出されない。もしも社内レートなどを用いるのであれば、生計費指数そのものを調整する必要がある。調整指数は次の様に求める。

⇒ 125÷(100÷110)=137.5

この調整指数と最新の為替レートを用いて任地生計費額を確認すると次の様になる。

⇒ JPY300,000×137.5÷100÷110=USD3,750

この様に、レポートに記載している生計費指数と為替レートはセットで使う。レポートに記載されている為替レートとは異なる為替レートを用いる場合は、生計費指数を調整した上で、任地支給額を算出する必要がある。

Q3. 「任地生計費を円建てにしてみると、前回より支給額が下がっていると駐在員から指摘を受けています。この差額部分を補填したほうが良いでしょうか?」

t期とt+1期、または t期と最新の任地生計費額を円建て換算して比較すると、確かにその金額は下がっている。しかし、ここで忘れてはならないのは、基礎としている金額はなにかということである。本国の生計費額はいずれも300,000円である。加えて、任地で生活するために必要な通貨はなにかと言えば、日本円ではなく現地通貨である。生計費指数には物価の差だけでなく、為替レートが加味されており、為替変動によっても生計費指数は変化していくことは前段で説明した通りである。もしも比較するのであれば、本国生計費額300,000円と300,000円、もしくは本国と同等の購買力を任地でも補償するために必要な額であるUSD3,750とUSD3,750を比較すれば良いのである。

任地生計費を円建てにした t期と t+1期の差であるJPY75,000、もしくは t期と最新の差であるJPY37,500を補填したほうが良いか、その必要はない。

刻々と変動する物価や為替の中で、駐在員への説明対応には苦心されていることと思う。今回は現地通貨で支給している、且つ物価変動をまったく加味していないという前提にたった説明であることにご留意いただき、駐在員への正しい説明や、その理解を得るための参考になれば幸いである。

※本コラムの生計費指数、為替レートなどは「日本人世界生計費レポート」の表記に基づき執筆しているが、生計費指数(インデックス)と為替レートの関係性については、ICSサービスの任地データも同様である。