ファクター投資とは何か

最近お客様との会話の中で、ファクター投資が話題になることが多くなっています。今回のコラムでは、このファクター投資について取り上げていきたいと思います。

1. ファクター投資とは?

まずファクター投資とは何か、ということについて整理をしたいと思います。ファクター投資は、従来はスマートベータ(日本語では『賢い指数』と訳されることが多い)、と称されるケースが多くありましたが、結局のところ同一の概念に基づくものであり、一般的には次のような特徴を有する運用戦略のことをいいます。

- 1) 時価総額加重以外の方法でポートフォリオを構築する

- 2) 特定のファクターあるいは市場セグメントのエクスポージャーを維持するため、一定のルールに則って戦略の構築を行う

- 3) 市場全体に関連するマーケット・リスクからリターンを獲得するのではなく、マーケット・リスク以外のリスク要因へのエクスポージャーによりリターンを獲得する

上記の定義にあてはまるファクターとしては、様々なものが考えられますが、実際に投資を行う上では、それが過去も有効であり、さらに将来にわたっても有効であると考えられるものでなければなりません。現状では株式投資が中心となっており、長期的に超過収益を獲得することに関し豊富な論証を有しているものとして、以下のような例をあげることができます。

(図A) 株式投資における代表的なファクター

2. ファクター投資のPros&Cons

なぜファクター投資は最近注目を浴びるようになってきたのでしょうか。まず、ファクター投資を実施することによって、マーケット・リスクに対して追加でのリスクを取らずに付加価値向上を図れる可能性があるとの考え方が浸透してきたことがあげられます。一方で、これを実践していこうとする際に、特に米国において様々なファクター投資を行うインデックスが登場し、これまでアクティブ運用でしか実現できなかった付加価値の追求が、より低い運用報酬で実現できるようになったこともその要因の一つであると考えられます。

さらに、リターンの改善に加えて、株式、債券といったそれぞれの資産クラスの中で何がリターン源泉となっているかを把握することができるようになり、ファクターを分散することでより分散したポートフォリオの実現が可能となること、またより高度なポートフォリオのリスク管理を実現できるようになるということも注目すべき要因の一つであると考えられます。

一方で、ファクター投資については、実務家の間でもいくつか批判があり、その中でも重要なのが、それぞれのファクターが将来的にも有効であり続けるという点には疑問が残る、といった点です。『ウォール街のランダムウォーカー』の著者として知られるバートン・マルキール氏は、全ての投資家のリターンの平均は、市場時価総額加重ポートフォリオのリターンとなるはずであり、特定のファクターがこれを上回るリターンを上げ続けるためには、常に平均を下回る「愚かな」投資家がいなければならず、現実的な想定ではない、といった主張をしています。

さらに、実務上の問題点として、投資家がどのファクターを選択し、どの程度エクスポージャーを取るのがよいのか、またリバランスを含めどのように管理していけばよいか、指針となるものが存在しない、といった点については課題としてあげられるでしょう。

3. ファクター投資にどう取り組むか

では、このようなファクター投資に年金基金はどのように取り組んでいくべきなのでしょうか。確かにファクター投資が将来的に付加価値を生み続けるという点には不確実性はありますが、リターン・ドライバーとなる可能性があるのであれば、それを積極的に利用しない手は無い、と考えるべきでしょう。

一方で、どのファクターにどの程度のエクスポージャーを取るかという点については、最適化で決めるにしてもその前提数値の安定性には課題があり、関係者の納得を得るのも難しい状況だと思われます。よってまずは現状のポートフォリオ管理を前提とし、付加価値を上乗せする手段としてファクター投資を利用する、あるいは運用を委託するマネジャーの付加価値源泉が何に基づいているかを把握して、真の超過収益を生み出しているか否かを確認する、というのが現実的な利用法だと考えられます。

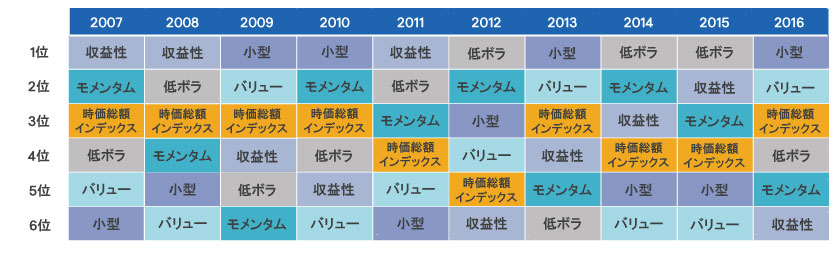

最後にファクター投資を行う上での留意点を述べたいと思います。(図B)は、ある外国株式のファクターインデックスの成績を年度ごとに並べたものを示しています。これをみていただくと、3年以上時価総額加重インデックスを上回ったファクターは、2010~2012年度のモメンタムのみであり、その他のファクターについては、数年ごとに時価総額加重インデックスを上回ったり下回ったりしていることがわかります。

(図B) 各年度のファクター収益率順位

注) 横軸の一番上は年度を示す。また、2016年度は8月末まで。

これが何を意味するのかというと、直近までパフォーマンスが良いからといってファクターを採用すると、採用した後の成績は期待外れとなってしまう可能性が高い、安易にパフォーマンスが良いものに飛びついてはいけない、ということです。むしろ、直近悪かったファクターを採用した方が、その後アウトパフォームする可能性が高い、ということが言えます。

ファクター投資については、長期にわたって取り組めば付加価値を生む、という点については、数多くの証拠が示されていますが、数年間というタームでみると、アンダーパフォームすることがある、ということは念頭においておくべきでしょう。ファクター投資を行うにあたっては、逆境下でもポジションを取り続けられるという信念とそれを支えるガバナンスが必要です。

一方で、ファクターの有利・不利が数年間で入れ替わることを考えると、特定のファクターにベットせず、その時々の環境に応じてファクターリスクを取っていくようなアクティブ・マネジャーに運用を委ねることでファクター投資を実践することも可能です。インデックス投資だけではなく、アクティブ運用でファクター投資を実践していく、ということも一つの選択肢として考慮すべきだと思います。