米国企業が考える「競合」企業とは?

役員報酬の開示内容の充実化が求められている

2015年に日本において施行されたコーポレートガバナンス・コードは、各社が自社ならではのガバナンスの形を改めて考える契機となった。昨年度に開示されたコーポレートガバナンス報告書や有価証券報告書では、自社のビジョンや事業に合致するよう工夫された事例も数多く出現しており、日本企業のガバナンスレベル上昇に向けた機運が高まりつつあるといえるだろう。

しかし、海外の株主や投資家に言わせると、多くの日本企業の役員報酬に関する開示内容は、「役員報酬のポリシー」「求める経営人材像」「報酬水準の設定根拠」「報酬決定の仕組み・プロセス」といった、彼らが最も関心のある項目について十分に触れられていない、あるいは抽象的な表現が多く、メッセージ性が弱いと見られている。

この理由として、日本と海外の人材の流動性の違いが大きいと考えられる。欧米のように人材の流動性が高い市場では、株主や投資家は「中長期的な企業価値・業績の向上に必要な、優秀な経営人材を確保できるだけの報酬をオファーしているか」「企業価値・業績の向上に向けたインセンティブが十分に働く仕組みが整備されているか」といったことに非常に強い関心を示す。

一方、欧米に比して人材の流動性が低い日本では、役員への登用は依然として内部昇格が中心であるため、海外の株主・役員の求めるような開示の必要性をあまり感じられず、むしろ社員との内部公平性の観点から、「過度な報酬を支払っていない」ことを説明することに意識が向くことが多い。

しかし、日本企業が再び国際競争力をつけ、グローバル化が進む中で成長を続けていくためには、今まで以上に海外の株主や投資家と向き合っていく必要がある。そのためには、彼らの期待レベルをしっかりと把握した上で、開示内容を改めて見直していくことが必要になるだろう。

前置きが長くなってしまったが、本コラムでは、日本企業にとって課題の多い役員報酬に関する開示について、米国企業における Peer Group (ピア・グループ) というアプローチの紹介を中心に、企業と株主・投資家の対話の実質性を高めていくための方向性について述べたいと思う。現在のグローバルスタンダードである米国企業の取り組みから学ぶ点は多いだろう。

Peer Group の目的と仕組み

役員報酬に関する開示において、海外の株主・投資家が注視しているのは、「"War for Talent (人材獲得競争)" で勝てる仕組みになっているか」である。それを自社内のロジックだけで説明することは難しいため、米国企業は Peer Group と呼ばれる比較対象企業群を設定し、自社と比較・分析することで、自社の役員報酬水準に競争力があることやインセンティブの仕組みが適正であることを示そうとしている。

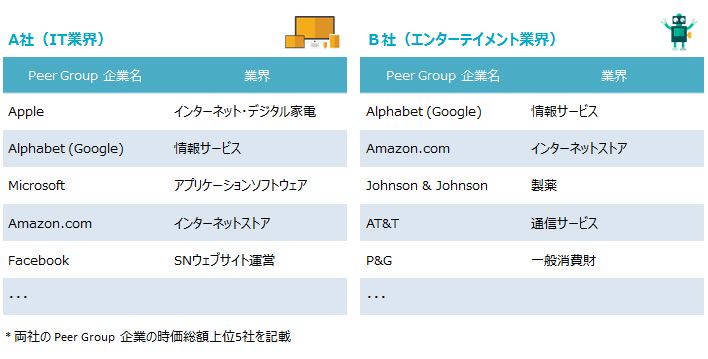

Peer Group は、「業界」「企業サイズ(売上等)」「ビジネスモデル」「人材獲得上の競合」といった条件に合致する 12~20 程度の企業で構成される。S&P 500 のうち、95 %以上が Peer Group を設定しており、米国企業においては極めて一般的なプラクティスとなっている (*1)。Peer Group として設定した企業は Proxy Statement (株主総会招集状) 上に開示されている。ご参考までに A 社 (IT 業界) と B 社 (エンターテイメント業界) の Peer Group の一部をご覧いただきたい(*2)。

*2 参考: 各社 Proxy Statement

また、欧米においては経営人材が業界を超えてキャリアチェンジすることも珍しくない。自社の業界における水準だけを見ていると、より魅力的な報酬をオファーする他業界の企業に優秀な人材を引き抜かれてしまう可能性もある。ビジネス上の競合だけでなく、人材獲得においても競合する可能性のある企業を設定し、優秀人材を引き留めることは重要な課題である。

Peer Group の課題

ビジネスにおいてだけでなく、人材獲得においても競合する可能性のある企業と、経営幹部報酬を直接比較することができるため、Peer Group は極めて有効なアプローチであるといえる。しかし、その一方で、以下のような制約・課題も指摘されている。

1. データ精度の制約

より自社に近い企業を選定しようとして厳格な基準を設け過ぎると、統計的に有意なデータ数を確保できない可能性がある。そのため、例えば「業界最大手の企業」や「ニッチ産業で直接的な競合が少ない企業」が Peer Group を形成しようとする場合には、基準を少し緩める必要がある。当然ながら基準を緩めすぎると適切なスクリーニングができず、納得感のある Peer Group にならない。

2. 比較可能ポジションの制約

米国の上場企業には CEO・CFO に加えて、それ以外の報酬上位 3 人の経営幹部 (Named Executive Officers = NEOs) の個別報酬開示が求められている。CEO や CFO は異なる企業であっても大きな意味でのミッションは同一であるため、Peer Group を用いた比較は可能である。しかし、その他の 3 ポジションについては各社毎にミッションが異なっており、単純に比較することはできない。そのさらに下位の役員については、そもそも情報が開示されていないため、ベンチマークはできない。

3. 人材獲得上の競合にならない

Peer Group の選定基準と矛盾してしまうのだが、Peer Group として設定した企業が必ずしも人材獲得上の競合になるわけではない。マーサーの調査では、2014年度に S&P 500 の企業において、新たに就任した CEO 48 名と CFO 79 名のほとんどが内部昇格という結果になっている(*3)。また、外部から新たに経営人材を登用した企業のうち、各社の Peer Group として設定している企業から登用したのは CEO 1 名と CFO 3 名のみである。

4. Peer Group 企業の妥当性

Peer Group の選定基準を自社で定める場合、選定理由について、常に合理的な説明が可能というわけではないため、株主からの否決リスクも伴う (例えば、意図的に自社よりも規模の大きい企業や報酬額が高い企業を入れることで Peer Group 内の報酬水準を高めようとする等)。議決権行使助言会社が Peer Group 選定の基準を定めているケースもあるが、その基準に則して選定すると、やはり自社が考える「競合」とは一致しないことも多い。

このように Peer Group は万能ではないため、より広範なデータソースである報酬サーベイと相互補完的に併用することが一般的である。

日本における Peer Group の活用について

上記のような課題や制約はあるものの、日本においても株主・投資家との健全な対話を行うためのインプットとして、また企業のメッセージをより明確にするために Peer Group の活用は歓迎されるべきと考える。また、米国企業では中長期インセンティブの業績指標として、「相対的 TSR (株主総利回り: Total Shareholder Return(*4) )」を用いることも Peer Group が用いられている理由であるが、近年、日本においても業績連動報酬の KPI として対競合指標 (相対的TSR、対競合営業利益成長率など) を用いる事例も出てきている。これも Peer Group 活用に向けた後押しとなるだろう。最後に日本における Peer Group の設定方法についてご紹介したい。

これを自社のみの絶対値ではなく、Peer Groupと比較した相対感をみる

日本では役員報酬が個別に開示されるのは総額 1 億円以上の役員のみであるため、米国企業のように各社が公知情報を基に Peer Group を設定し、比較することは現実的に難しい。ただし、コンサルティングファームが実施している報酬サーベイに参加することで Peer Group の活用が可能となる。実際に日本でもこの仕組みを活用して報酬水準設定の際に Peer Group を選定している企業も増えている。

ご参考までに、マーサーが毎年提供する報酬サーベイ (MERG: Mercer Executive Remuneration Guides) の場合、オンラインツール上で全参加企業から任意の企業 (最低 10 社以上) を選定して Peer Group を設定し、自社の役員の報酬水準や報酬構成と比較することができる。諸々の設定条件はあるものの、Peer Group を色々と組み合わせることが可能である。

2016年 マーサー役員報酬サーベイ (MERG) のご案内

企業と投資家が中長期的な視点での建設的な対話を通じて、経済社会全体の健全な発展を遂げることを目的として始まった一連のコーポレートガバナンス改革であるが、各企業の対応も一巡し、より実質性を伴うガバナンス構築が企業に求められる段階に入っている。

日本企業におかれては、「自社の報酬水準が高過ぎない」ことを示すための「守りの開示」ではなく、「優秀な経営人材をアトラクト・リテインできるだけの外部競争力のある報酬をオファーしている」「競合他社と比較して高いパフォーマンスをあげているため、相応の業績連動報酬を支払っている」といった「攻めの開示」を進められることを期待したい。