“小論文”としてのコーポレートガバナンス

24 4月 2023

コーポレートガバナンス=暗記科目?

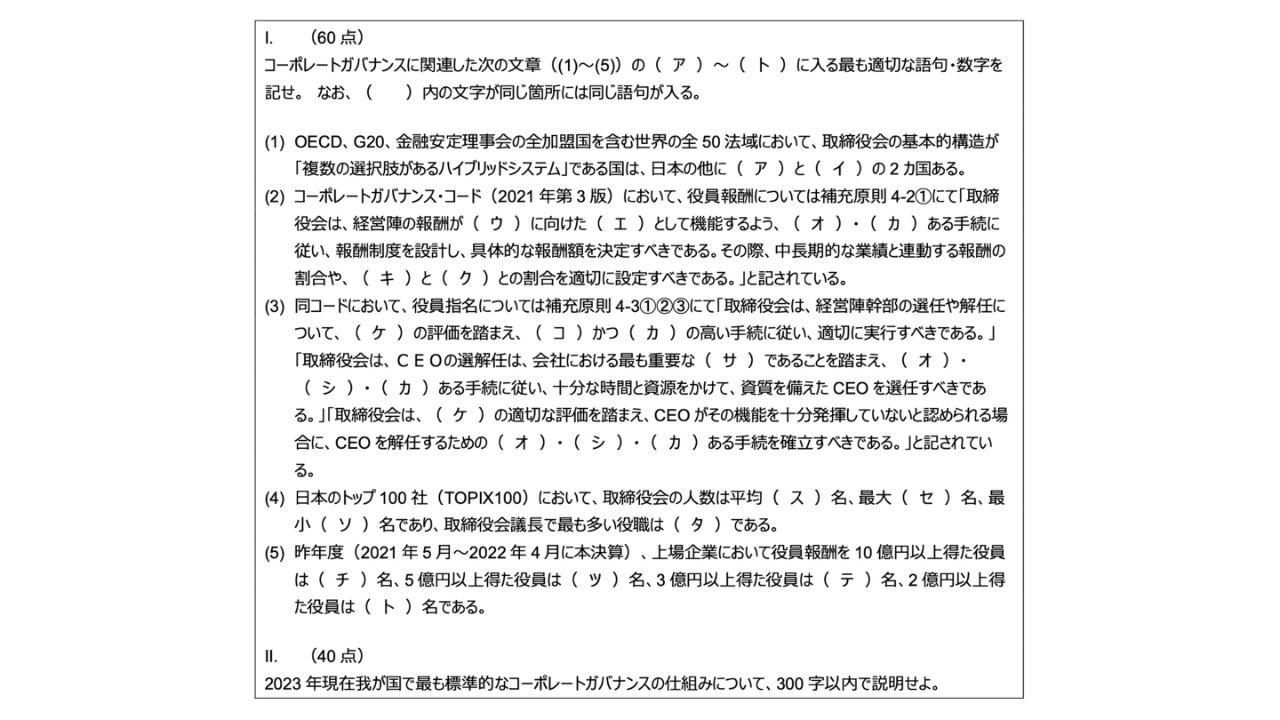

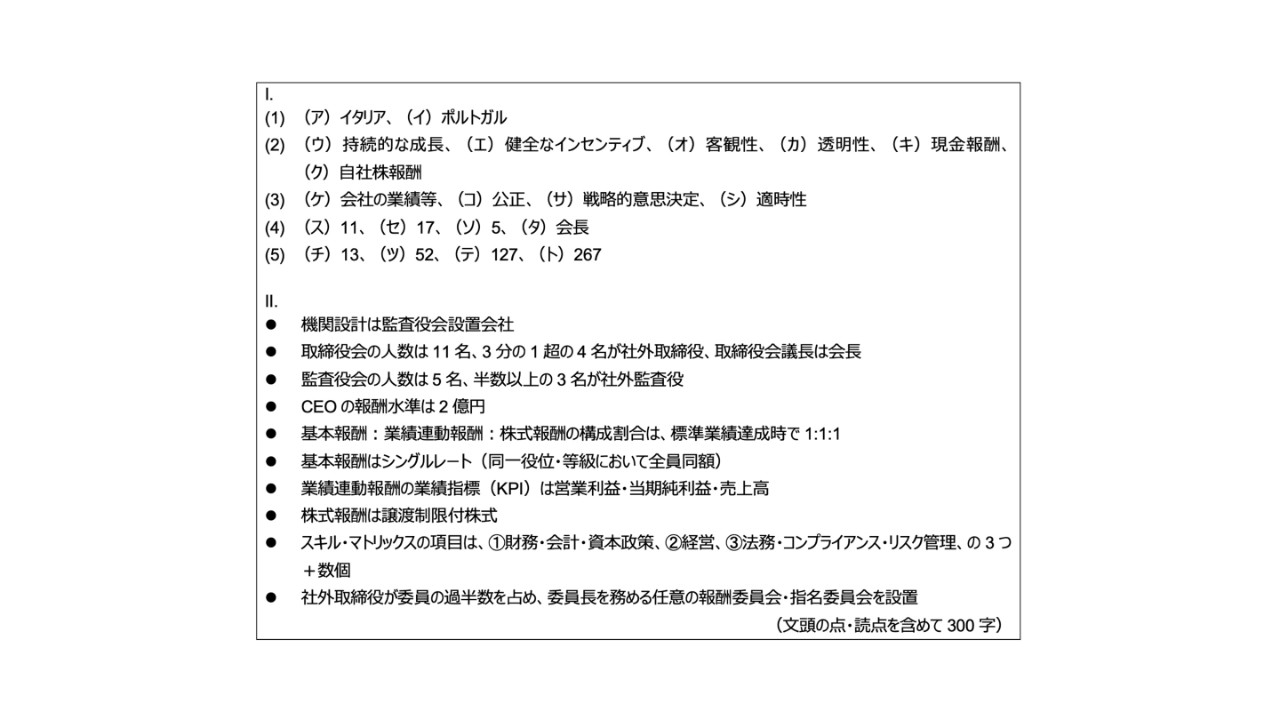

解答例は以下の通りである。*1

*1『マーサー役員報酬サーベイ 2022 EPS Japan』、『世界のコーポレートガバナンス便覧』(財経詳報社)、『日本のトップ100社のコーポレート・ガバナンス』(日本経済新聞出版)、「コーポレートガバナンス・コード」(2021年6月11日、東証)「「年収1億円超」の上場企業役員ランキングTOP500」(東洋経済オンライン)、「経営者報酬ガイドライン」(2016年10月、日本取締役協会)に基づき筆者作成

「コーポレートガバナンス検定」はもちろん世に存在するものではなく筆者お手製だが、解いてみていかがだっただろうか。

想定読者を各社コーポレートガバナンス担当者とした場合、「教科書」(脚注の通り、コーポレートガバナンス・コード及び各種ガイドライン・データベース)を押さえていれば難なく解け、II. の論述は書けることが多過ぎて指定字数が足りなかった、という方も少なくないだろう。*2

*2 蛇足だが、本問題の形式・配点を見て京都大学世界史Bと似ていると感じられた方は、おそらく筆者同様大学入試マニアである

我が国におけるコーポレートガバナンス強化の歩みは、「持続的な成長と中長期的な企業価値の向上」を目的とし、以下がテーマとなってきた。*3

*3 詳しくは、拙著「2021年コーポレートガバナンス・コードおよび投資家と企業の対話ガイドライン改訂に対する対応 - 第1回 改訂のあらまし」(Web労政時報)を併せて参照

- 2015年コーポレートガバナンス・コード第1版で「形式的整備」

- 2018年コード第2版及び対話ガイドライン第1版で「実質的対応」

- 2021年コード第3版及び対話ガイドライン第2版で「更なる攻めの改革の後押し、水準の底上げ」

各社の取組みを振り返っても、今やプライム市場上場企業のコンプライ率が90%に達しない基本原則・原則・補充原則を探すのが難しいように、コードは十分に浸透しており取組みの「有無」には大きな差が見られなくなっている。*4

*4 「コーポレートガバナンス・コードへの対応状況(2022年7月14日時点))」(2022年8月3日、東証)

「教科書で覚えたことをそのまま答案用紙に吐き出す」のは暗記科目の試験だが、コーポレートガバナンスを暗記科目として捉えた場合、日本企業は教科書(ここでは各種コード・ガイドライン)通りほぼ満点の対応ができている点で、暗記科目は生徒全員ほぼ満点の「超進学校」とでも言うべき状況である。

それでは、本来の目的であった「持続的な成長と中長期的な企業価値の向上」に立ち返るとどうだろうか。

2014年伊藤レポートで注目されたROE(自己資本利益率)はその後上昇傾向にあったものの、欧米企業との格差は依然残っている状態である。また、設備投資・研究開発投資・IT投資・人材投資等の無形資産投資は低水準で推移し、PBR(株価純資産倍率)1倍割れ企業の割合も変化しておらず、資本市場からは日本企業の中長期的な企業価値向上に向けた取組みに対して厳しい評価が下されている。

「設問に対して自身の意見を表明し、読み手を説得する」というのは小論文の試験であるが、コーポレートガバナンスを小論文として捉えた場合、日本企業は読み手(ここでは資本市場を含む各種ステークホルダー)を十分に説得できていない点で、全体として見ると超進学校どころか進学校とも言えない状況である。

経済産業省のコーポレートガバナンス・システム研究会(CGS研究会)では、このような「ガバナンス改革の実質の充実が道半ばである背景」を以下3点に集約した上で、「実務において、手段が目的化していないか」と問題提起している。*5

*5 CGS研究会(第3期)「第1回事務局資料」(2021年11月16日)

- 取り組むべき理由や意義について関係者が理解・納得できていない

- どのように対処すべきか方法論が分からない

- 実質を充実させるには時間がかかる

たしかに、Why(理由や意義)もHow(方法論)も理解・納得できなければWhat(改革)が進捗するはずはないし、そもそも歩みを開始して10年弱で結果を断ずるのも時期尚早であるため、本指摘に異論はない。

加えて、筆者が気がかりなのは、コーポレートガバナンスの文脈で頻出の「アカウンタビリティ」という言葉が、企業によっては大いに誤解されているのではないかということだ。

経営として様々なステークホルダーに対して「アカウンタビリティ」を果たすということは、本来自らのWillとIntentionを世に問い、企業を率い、企業価値向上を実現することのはずであるが*6、「(他社の様子を窺いながら小綺麗に)説明(さえしておけば良い)責任」と解されてはいないだろうか。

*6 マーサージャパン『武器としてのコーポレートガバナンス』(中央経済社)

実際に、以前筆者がアドバイザーとしてある企業の指名報酬委員会に陪席した際、執行側からも監督側からも「他社ではどうなのでしょうか?」という質問のオンパレードで、正直「“仕事がAIに奪われる”という巷で流行りのフレーズがありますが、この場の仕事はAIではなくテープレコーダーに奪われるのではないでしょうか…?」と喉まで出かかったことがあった(気を取り直して真摯に対応させていただいたが)。

健全な緊張関係の下で互いの経営観をぶつけ合うべき執行と監督が、共に「他社出羽守」に堕した時、日本企業の行き着く先は泥沼の同質化と実質を伴わない開示お化粧合戦(並びに「他社では〜」の部分を補強するコンサルティング会社の隆盛?)である。

コーポレートガバナンス=小論文

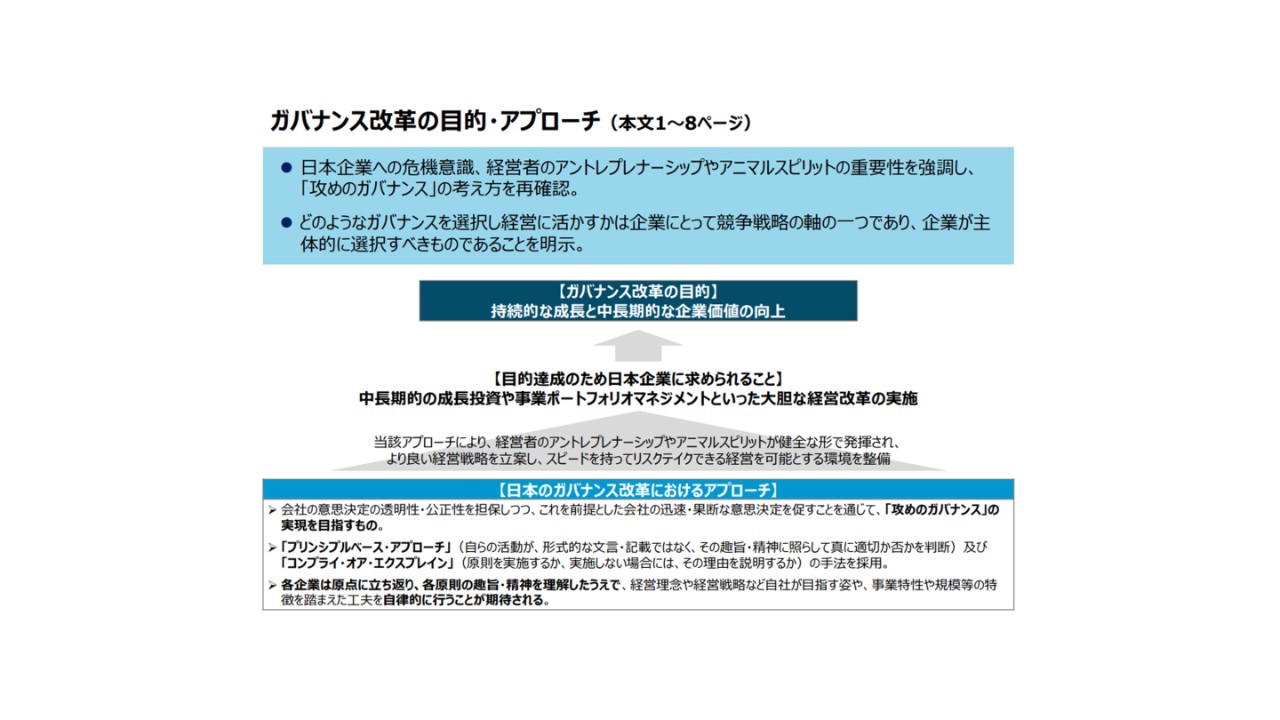

前述のCGS研究会では、「どのようなガバナンスを選択し経営に活かすかは企業にとって競争戦略の軸の一つであり、企業が主体的に選択すべきものである」(下線筆者)と改めて明示している。*7

*7 CGS研究会(第3期)「第5回事務局資料」(2022年5月20日)

出所:CGS研究会(第3期)「第5回事務局資料」(2022年5月20日)

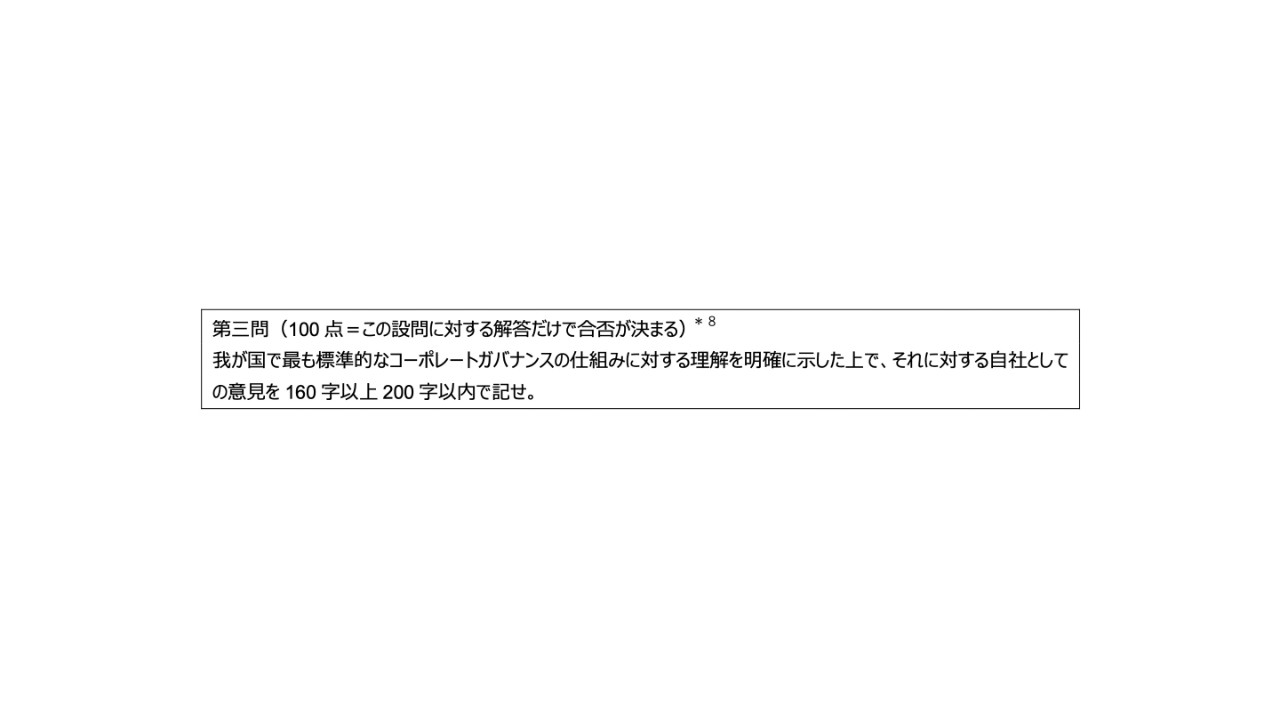

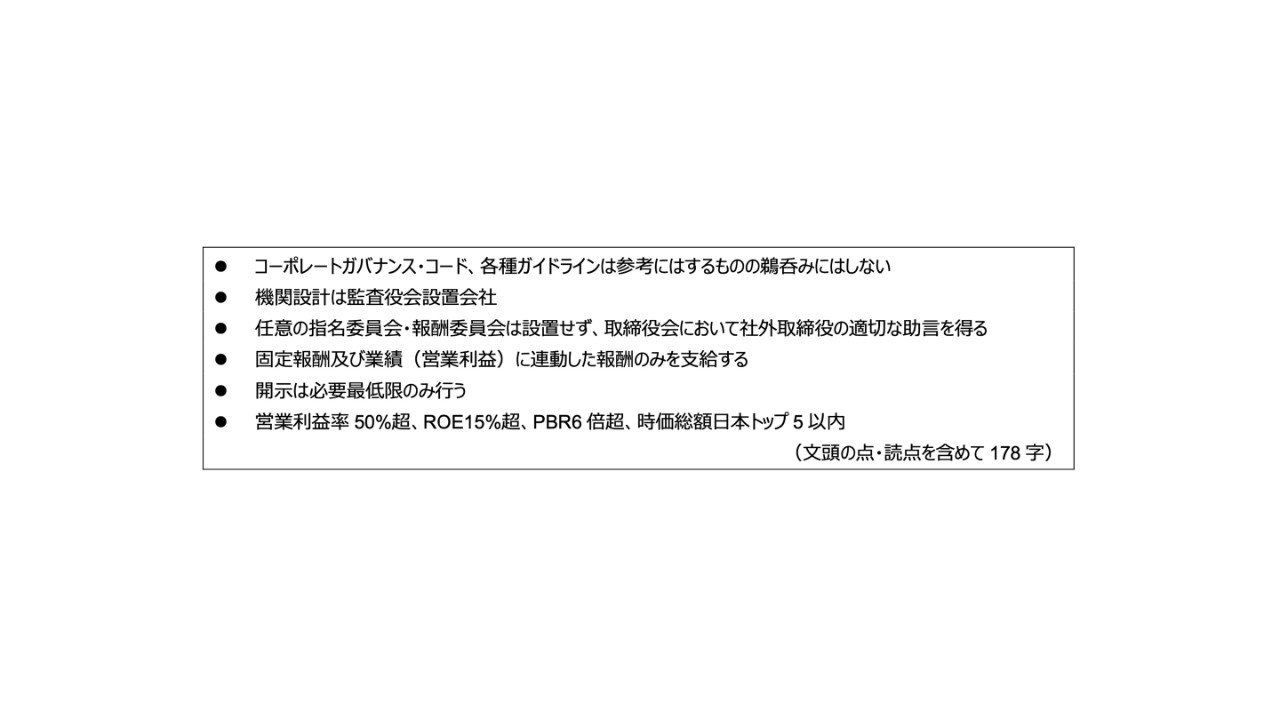

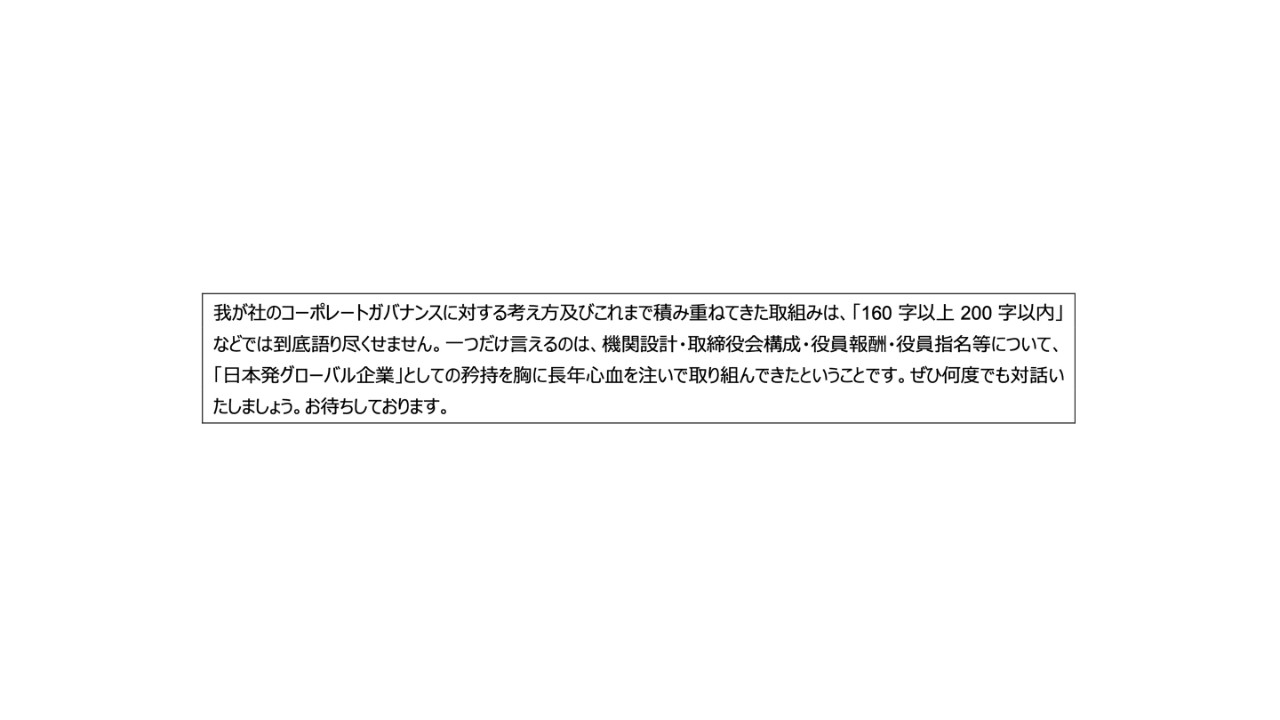

そう、自社においてコーポレートガバナンス検定を作るならば、設問は本来以下のようにあるべきである。

*8 蛇足だが、本設問は東京大学国語第二問において1999年まで出題された通称「200字作文」を模している

これに対する解答が、

であっても良いはずだ。

本年2023年1月31日に公布・施行された「企業内容等の開示に関する内閣府令等の一部を改正する内閣府令」(改正開示府令)においてコーポレートガバナンスに関する更なる開示が求められ*9、また東証でもPBR1倍割れ企業に対して十分な対応を求める予定である*10等、今後も各社が規定演技として実施すべきことは増え続ける。

*9 取締役会や指名委員会・報酬委員会等の活動状況(開催頻度、具体的な検討内容、出席状況)等。「「企業内容等の開示に関する内閣府令」等の改正案に対するパブリックコメントの結果等について」(2023年1月31日、金融庁)

*10 市場区分の見直しに関するフォローアップ会議「第8回東証説明資料」(2023年2月15日)

言うなれば、「教科書」はどんどん分厚くなり暗記量はどんどん増え続ける予定である。

そのような状況において日本企業が取るべき態度は、教科書について一通り押さえつつも、本来の目的である「持続的な成長と中長期的な企業価値の向上」に立ち返り、取組みの「有無」のみならず「巧拙」までモニタリングされるという前提で、自社としての取組みを主体的に進める。

言うなれば、コーポレートガバナンスを暗記科目ではなく、小論文として捉えることだろう。