Les effets de la hausse de l’inflation sur l’épargne-retraite

07 février 2023

Le contexte émergent de forte inflation a le potentiel d’éroder 10 ans d’appréciation du capital

Les taux d’inflation observés récemment ainsi que l’inflation anticipée par le marché à court et moyen terme ont atteint des sommets sans précédent.

La hausse de l’inflation était déjà un thème dominant au début de 2022. Les banques centrales du monde entier avaient adopté des politiques budgétaires et monétaires souples pour lutter contre la pandémie de COVID-19 et ont attendu avant de commencer à les resserrer. La Réserve fédérale des États-Unis a maintenu les taux d’emprunt à court terme à un niveau proche de zéro, en précisant qu’elle prévoyait les maintenir à un tel niveau au moins jusqu’en 2023. La Banque centrale européenne et la Banque d’Angleterre ont toutes deux maintenu leurs taux inchangés et augmenté la taille de leurs programmes d’achat d’obligations. Cet excès de stimulus de la part des décideurs politiques, conjugué à des perturbations de la chaîne d’approvisionnement et à une base de consommateurs au pouvoir d’achat plus fort, a suscité des inquiétudes quant à une inflation plus élevée, exacerbée par la hausse des prix des intrants et la relation circulaire entre les attentes du marché et le taux actuel d’inflation. En fin de compte, l’inflation réalisée a atteint son niveau le plus élevé dans les dernières décennies.

Les seuils de rentabilité ont suivi la même trajectoire ascendante au cours de l’année 2021, ce qui indique que le marché s’attend à des niveaux d’inflation systématiquement plus élevés dans des économies qui n’ont pas connu de niveaux d’inflation importants depuis la crise financière mondiale

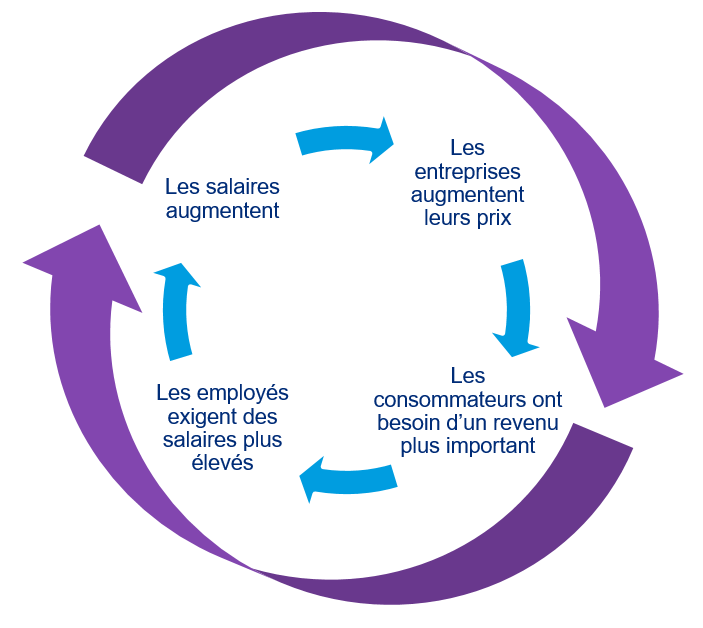

Fig. 1. Les anticipations d’inflation déterminent la vitesse à laquelle tourne « la roue de l’inflation »

Alors que l’année 2021 tirait à sa fin, la stagflation était considérée comme un scénario relativement peu risqué compte tenu de la forte dynamique de croissance observée dans une grande partie du monde. Cependant, le conflit en Ukraine et les répercussions des sanctions qui ont suivi – ainsi que l’effet direct du conflit sur l’approvisionnement en matières premières et en énergie – ont exercé une nouvelle pression à la hausse sur les prix des produits de base. Le mélange d’une inflation plus élevée et de croissance économique plus faible, conjugué à une pénurie de main-d’œuvre dans de nombreux secteurs de l’économie, a augmenté le risque d’une inflation persistante se propageant sur toute l’économie.

Cela pourrait conduire à une stagflation à moyen terme, bien que le scénario de base puisse être celui d’une croissance économique mondiale plus faible, mais positive, et d’une inflation qui culminerait plus tard et à un sommet plus élevé.

Fig. 2. Inflation réalisée, 2012 à 2021

Qu’est-ce que cela signifie pour les régimes de retraite à prestations déterminées ?

Le passif des régimes de retraite à prestations déterminées (PD) est influencé par l’inflation de deux façons distinctes :

- Le degré d’incidence de l’inflation réalisée sur les prestations (que ce soit directement ou indirectement) influencera les paiements ultimement effectués à partir du régime;

- Les changements dans les attentes du marché peuvent influencer les hypothèses utilisées pour les évaluations actuarielles de la situation financière des régimes, ce qui peut avoir une incidence sur les exigences de capitalisation du régime.

Inflation réalisée :

Dans bon nombre de marchés, les prestations des participants actifs des régimes sont liées à leurs salaires. Il est en principe escompté que la croissance des salaires admissibles sera supérieure à la croissance de l’inflation à long terme. Un niveau élevé d’inflation réalisée devrait donc augmenter le passif pour les participants actifs en raison d’augmentations de salaire plus élevées.

L’indexation des rentes différées acquises et des rentes en versement est déterminée par les dispositions des régimes et par les lois applicables. Dans certains régimes, l’inflation réalisée a une incidence directe sur les rentes payables à ses participants. En l’absence d’indexations garanties, un contexte d’inflation plus élevée peut engendrer une pression accrue pour que les promoteurs ou les fiduciaires des régimes accordent des indexations sur une base discrétionnaire. Une telle décision peut être source de tensions entre les parties prenantes du régime et doit être gérée avec soin.

Inflation anticipée :

L’impact de l’augmentation des attentes du marché en matière d’inflation sur le passif des régimes dépend de la façon dont les hypothèses d’évaluation sont déterminées en pratique. Les hypothèses sont établies en fonction des attentes sur la croissance future des salaires et des prestations. Bien que les attentes du marché en matière d’inflation soient un élément important à considérer dans l’établissement de ces hypothèses, les prévisions économiques à long terme sont également pertinentes, de même que le point de vue du promoteur sur la croissance future des salaires pour les prestations liées aux salaires.

Les normes comptables peuvent exiger que les attentes du marché en matière d’inflation soient prises en compte à la date d’évaluation, ce qui pourrait se traduire par des évaluations plus élevées du passif et des charges à payer.

L’inflation est-elle importante pour les régimes à cotisations déterminées?

Pour les régimes à cotisations déterminées (CD), des niveaux d’inflation plus élevés n’ont pas d’incidence directe sur leur capitalisation ou d’impact sur le bilan financier du promoteur de régime. Les implications sont, en revanche, potentiellement importantes pour les employés actuels et les anciens employés en raison de l’érosion du pouvoir d’achat de leur épargne-retraite.

Dans les régimes CD, les retraités et les quasi-retraités sont considérés comme les groupes les plus sensibles à l’inflation. Les augmentations du prix des biens et des services, y compris les coûts liés aux soins de santé, peuvent être particulièrement pénalisantes pour les retraités disposant d’un revenu fixe, et l’horizon temporel pour récupérer toute érosion du pouvoir d’achat au moyen d’augmentations de salaire est réduit pour ceux en fin de carrière.

Les mesures de politique monétaire potentielles prises par les gouvernements et les banques centrales pour juguler les pressions inflationnistes peuvent également nuire aux participants qui sont investis de façon conservatrice, par exemple ceux dans la phase finale d’une stratégie de placement axée sur le cycle de vie. En effet, les hausses de taux d’intérêt visant à freiner l’inflation ont un effet négatif sur les prix des obligations, ce qui peut générer des rendements négatifs pour les fonds obligataires prisés par les quasi-retraités et les retraités. Cela est particulièrement vrai pour les actifs à revenu fixe dont l’échéance est éloignée et qui sont détenus pour soutenir les prix des rentes fixes. Les conséquences de cette situation devraient normalement être contrebalancées par une baisse des coûts de souscription pour ceux qui choisissent de souscrire une rente, bien que cette rente puisse procurer un pouvoir d’achat réduit par rapport à celui prévu dans la stratégie de placement axée sur le style de vie.

Le contexte des régimes de retraite dans les différents pays influera également sur la capacité de l’épargne-retraite à suivre le rythme de l’inflation. Les marchés où la présence des assureurs est forte ou qui offrent des rendements garantis sont susceptibles de dégager des rendements indexés sur les rendements nominaux.

En général, les exigences de liquidité des régimes CD ne permettent pas d’investir dans des actifs qui offrent à la fois des rendements intéressants et une couverture contre une inflation en hausse. De nombreux promoteurs de régimes CD devront peut-être examiner attentivement ce compromis si les pressions inflationnistes persistent et si les obligations à rendement réels d’État restent faibles.

Qu’est-ce que cela implique pour les régimes de retraite à prestation déterminée?

Les effets de l’inflation et des attentes en matière d’inflation sur les régimes capitalisés peuvent être atténués par des opérations de couverture. Les titres liés à l’inflation constituent la solution la plus évidente dans de nombreux pays, car les exigences de capitalisation et le passif du bilan des régimes sont sensibles à l’inflation et aux taux d’intérêt.

L’offre d’obligations indexées sur l’inflation varie selon les marchés et, par conséquent, il peut être difficile de trouver d’importantes sources de couverture directe de l’inflation. Même lorsque des titres liés à l’inflation sont disponibles, il arrive souvent qu’ils ne concordent pas exactement avec l’indice d’inflation qui détermine le taux d’augmentation des prestations. Lorsque la réserve des titres disponibles est limitée, les promoteurs pourraient envisager d’autres investissements liés à l’inflation, par exemple des obligations indexées sur l’inflation en euros pour tous les régimes libellés en euros. Les placements en actifs réels comme l’immobilier et les infrastructures peuvent également offrir une couverture contre l’inflation dans le cadre d’une stratégie de placement diversifiée.

L’effet de l’inflation pour les participants des régimes dépendra de si, et dans quelle mesure, les prestations augmentent avec l’inflation. Dans la plupart des pays, les prestations gouvernementales prévoient généralement un mécanisme d’augmentation en fonction du coût de la vie, mais souvent avec un décalage dans le temps. Par contre, dans la plupart des pays, l’indexation des prestations liée à l’inflation n’est pas obligatoire pour les régimes offerts par les employeurs dans le secteur privé, ou ne l’est que dans une mesure limitée.

Dans l’ensemble, depuis le début de l’année 2022, et pour la grande majorité des régimes dans le monde, nous nous attendons à une amélioration marquée du niveau de capitalisation lorsque mesuré selon une norme comptable reconnue sur le plan international (par exemple, IFRS, PCGR américains). Cette amélioration a été neutralisée dans une certaine mesure par la baisse de la valeur des actifs, mais compte tenu de la stratégie de placement et du profil du passif d’un régime typique, nous constatons que la baisse de la valeur des actifs a été généralement inférieure à la baisse de la valeur calculée du passif, même en tenant compte de la hausse prévue de l’inflation à long terme. L’ampleur de l’augmentation des taux d’actualisation à ce jour en 2022 sur la plupart des grands marchés a été beaucoup plus importante que la hausse du taux d’inflation attendu à long terme.

Sur de nombreux marchés, les exigences de capitalisation minimale sont basées sur un ensemble défini d’hypothèses pour l’évaluation du passif qui est moins sensible aux conditions du marché – sur ces marchés, la chute de la valeur des actifs est susceptible d’avoir entraîné une détérioration du niveau de capitalisation sur la base des exigences de capitalisation minimale, augmentant le risque de cotisations minimales requises plus élevées.

Là où des fiduciaires de régimes sont en place, les entreprises peuvent s’attendre à une pression accrue sur les promoteurs de régimes pour qu’ils acceptent d’accorder des augmentations discrétionnaires des rentes dans les cas où celles-ci n’augmentent pas, ou sont augmentées bien en deçà du taux d’inflation. Cette pression sera probablement plus forte en cas d’excédents de capitalisation. Cette pression est susceptible d’être encore plus forte lorsqu’il existe des excédents de financement.

Qu’est-ce que cela implique pour les régimes à cotisations déterminées?

Il se peut qu’un grand nombre d’employés s’inquiètent de voir le solde de leur compte baisser depuis le début de l’année, tandis qu’ils subissent directement la hausse du coût de la vie. Les promoteurs de régimes cherchent peut-être à rassurer les participants en leur expliquant que les corrections boursières se produisent de temps à autre et qu’il est important d’adopter une vision à plus long terme. En fait, la hausse des taux viendra réduire le coût de souscription d’une rente, compensant ainsi l’incidence du rendement des actifs dans de nombreux cas. Les participants au régime près de la retraite qui ont l’intention de recevoir une somme forfaitaire auront probablement constaté une baisse du montant attendu de la prestation. Cela souligne la nécessité d’une communication dynamique sur les options de placement disponibles et les risques encourus, afin d’aider les employés à prendre les bonnes décisions de placement au cours de leur carrière.

Comprendre quelle partie de votre main-d’œuvre est peut-être la plus vulnérable en période d’inflation peut vous aider à comprendre quelles mesures vous devriez envisager de prendre. Comme exposé ci-dessus, les retraités et les quasi-retraités constituent probablement le groupe le plus sensible à l’inflation. Les régimes qui comptent ces deux catégories en plus grande proportion peuvent nécessiter une attention accrue, car de nombreux retraités craignent l’érosion de la valeur réelle de leur rente. Si les employés ont le choix de souscrire une rente à la retraite, un élément important à considérer sera de comprendre s’ils ont opté pour une protection contre l’inflation. Un niveau plus élevé de protection contre l’inflation réduira considérablement le montant initial de la rente.

En ce qui concerne les placements, les promoteurs peuvent envisager la constitution de fonds par défaut en vue de réduire les concentrations de placements à rendements nominaux. Dans la mesure du possible, des placements liés à l’inflation pourraient être offerts ou inclus dans une stratégie diversifiée axée sur le style de vie afin de fournir un certain degré de protection du revenu réel à la retraite. Les promoteurs souhaiteront peut-être faire appel à des fournisseurs externes pour intégrer des options de protection contre l’inflation.

Les promoteurs doivent également s’efforcer d’informer les participants sur la façon dont leurs portefeuilles ou leurs dépenses de retraite peuvent être affectés par l’inflation. Les fournisseurs et les conseillers locaux auront probablement des documents éducatifs facilement accessibles, qui peuvent être diffusés auprès de votre main-d’œuvre dans le cadre de communication ciblés ou être publiés sur les sites Web des fournisseurs.

Fig. 3. Aperçu des principales répercussions pour les différentes parties prenantes

tableau infographique de l’inflation

tableau infographique de l’inflation

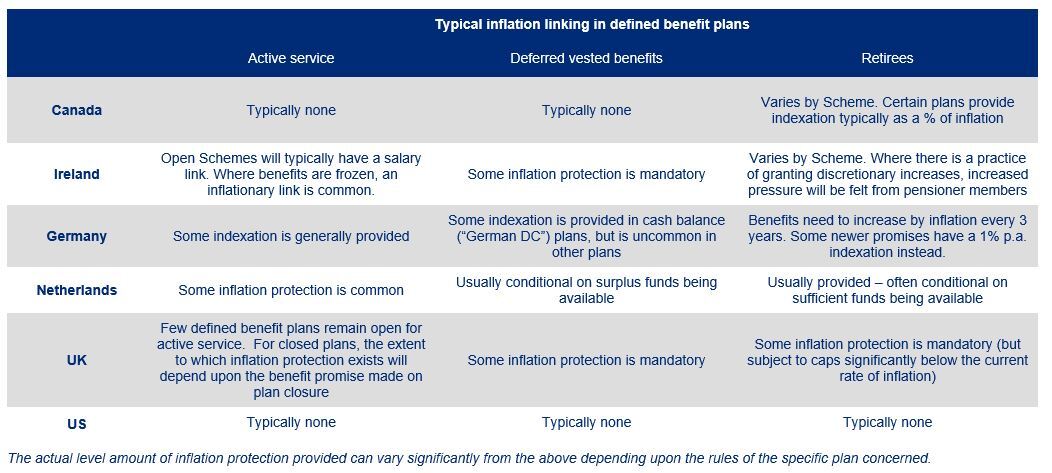

Fig. 4. Aperçu de la protection contre l’inflation prévue habituellement par les régimes à prestations déterminées offerts par les employeurs dans certains marchés