TOPIX100・日経225企業の役員報酬における業績評価指標の導入・開示状況の調査結果

2023年度の相対TSR・資本収益性指標・個人業績の導入企業数は22年度対比で増加

一方、各評価指標の「目標水準」については更なる開示が望まれる

調査の背景と目的

- 前回の調査結果1より、TOPIX100・日経225企業合計228社におけるCEOの報酬水準・業績連動比率が上昇していることが明らかになった

- 今回の調査では、業績連動報酬における評価指標として、相対TSR・資本収益性指標(ROE・ROIC)・個人業績の導入状況を確認する。これらの指標は、➀東証から要請のあった「資本コストや株価を意識した経営の実現に向けた対応」の現況を明らかにすること、➁財務諸表には直接表れないものの企業価値・業績向上に繋がる各役員の個人業績指標の導入・開示状況を明らかにすること、を目的として選定した

- 加えて、「日本企業の役員報酬は開示が不十分」との海外投資家からの指摘もある中、評価指標の「目標水準」の開示状況を明らかにし、支給額決定プロセスが説得性をもって語られているかどうかを検証する

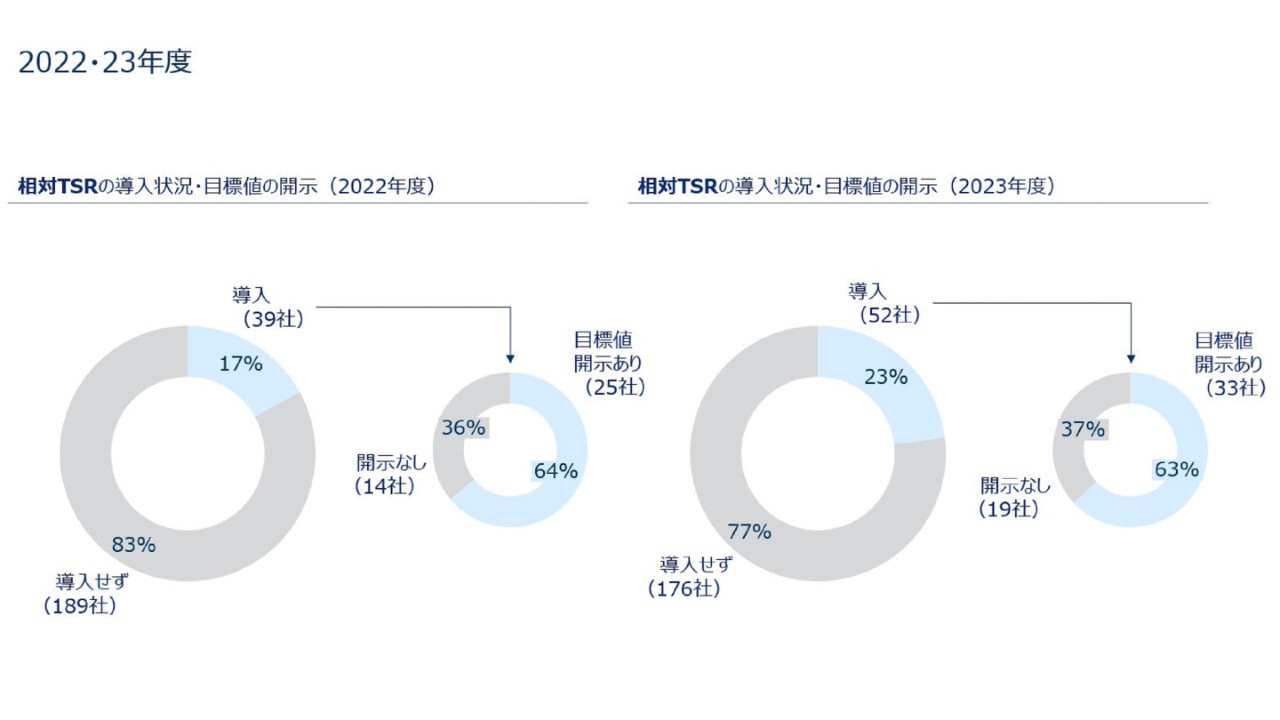

調査結果1. 相対TSRに係る導入・開示状況

【導入状況】

- 相対TSRを長期インセンティブに導入している企業は、2022年度の39社(17%)から23年度の52社(23%)へと増加した

- 同指標は、キャピタルゲイン・インカムゲインの両観点から株主との利害共有を促進する指標であり、長期インセンティブにROEを導入している企業が増加していること(後段参照)と併せて考えると、長期インセンティブを通じて株主との利害共有性が一層高まっていることが伺える

- 2023年度において、長期インセンティブに占める相対TSRの評価割合2を開示している企業は33社(相対TSR導入企業52社のうち63%)であり、その評価割合の中央値は40%であった

【目標値の開示】

- 導入企業のうち目標水準を開示している企業は、2022年度25社(相対TSR導入企業39社のうち64%)から23年度の33社(相対TSR導入企業52社のうち63%)へと増加

2 報酬支給額を決定するにあたり、その業績指標の実績に紐づく支給率が、支給率全体(100%)のどれだけの割合を占めているかを示したもの

参考1. 相対TSRの導入状況・目標値の開示(2022・23年度)

調査結果2. 資本収益性指標(ROE・ROIC)に係る開示状況(2023年度)

【導入状況】

- ROEを導入している企業は、2022年度の69社(30%)から23年度の80社(35%)へと増加した

- 2023年度において、ROEを短期インセンティブに導入している企業は25社、長期インセンティブに導入している企業は39社、短期・長期両方に導入している企業は16社であった

- 長期インセンティブに導入している企業55社のうち、長期インセンティブに占めるROEの評価割合を開示している企業は23社(42%)であり、その評価割合の中央値は33%であった

- ROICを導入している企業は、2022年度の36社(16%)から23年度の40社(17%)へと増加した

- 2023年度において、ROICを短期インセンティブに導入している企業は22社、長期インセンティブに導入している企業は16社、短期・長期両方に導入している企業は2社であった

- 短期インセンティブに導入している企業24社のうち、短期インセンティブに占めるROICの評価割合を開示している企業は7社(29%)であり、限定的であった

【目標値の開示】

- 導入企業のうち目標水準を開示している企業は、ROEで52社(65%)、ROICで24社(60%)であり、未だ3分の1以上の企業が開示していないことから更なる開示の透明性向上が期待される

- 目標水準とともに資本コスト(株主資本コスト・WACC)との関連性を明示している企業は、ROEで0社(0%)、ROICで2社(5%)であり、極めて限定的であった

- 投資家にとって、①そもそも資本コストを何%と意識しているか、②その資本コストに対してスプレッドを生み出せているかが主要な関心事であることを踏まえると、目標水準と資本コストとの関連性に関しても開示が進むことが望ましい

参考2. 資本収益性指標の導入状況・目標値の開示(2022・23年度)

注:各項目に関して小数点第一位で四捨五入して表示しているため、合計が100%とならないことあり

注:各項目に関して小数点第一位で四捨五入して表示しているため、合計が100%とならないことあり

注:各項目に関して小数点第一位で四捨五入して表示しているため、合計が100%とならないことあり

注:各項目に関して小数点第一位で四捨五入して表示しているため、合計が100%とならないことあり

調査結果3. 個人業績に係る開示状況(2023年度)

【導入状況】

- 個人業績を導入している企業は、2022年度の122社(53%)から23年度の125社(55%)に増加した

- 2023年度において、個人業績を短期インセンティブに導入している企業は104社、長期インセンティブに導入している企業は4社、両方に導入している企業は17社であった

- 短期インセンティブに導入している企業121社のうち、短期インセンティブの支給額計算における、個人業績の評価ウエイトを開示している企業は38社(31%)であった。また、その38社における評価ウエイトの中央値は30%であった

【CEOへの適用状況】

- CEOの個人業績を評価している企業は84社(個人業績の導入企業125社のうち67%)に留まった

- 他役員には個人業績評価を導入する一方、CEOには導入しない企業では、「CEOは全社業績にのみ責任を負うべきである」という考えがあるものと推察される。しかし、長期的な企業価値向上・持続的な事業成長の観点で、財務諸表に表れる結果のみならずプロセスも含めて評価する合理性は一定求められることから、CEOへの個人業績評価の導入も検討に値するものと考えられる

参考3. 個人業績の導入状況・CEOへの適用状況(2022・23年度)

注:各項目に関して小数点第一位で四捨五入して表示しているため、合計が100%とならないことあり

注:各項目に関して小数点第一位で四捨五入して表示しているため、合計が100%とならないことあり

注:各項目に関して小数点第一位で四捨五入して表示しているため、合計が100%とならないことあり

注:各項目に関して小数点第一位で四捨五入して表示しているため、合計が100%とならないことあり

Related Solutions

Related Insights