日経225企業のCEOおよび社外取締役の報酬に係る開示状況の調査結果

調査の背景と目的

- 日本企業の役員報酬は、概して他国対比で低い水準にあったものの、グローバル競争の激化や経営人材の流動性の高まり等を背景として、特にトップ企業では構造的な変化を見せている

- 日本トップ企業である日経平均株価構成銘柄225社を対象に、以下2つの調査を実施した

ー 調査1:CEO報酬の標準額・支給実額、報酬構成比率および業績評価指標について直近3年間の状況を比較し、日本の役員報酬の「現在地」を明らかにする

ー 調査2:取締役会の監督機能強化を背景とした社外取締役の重要性を踏まえ、その報酬水準や株式報酬の導入状況を検証し、処遇の実態を明らかにする

調査結果1. CEO報酬の現在地

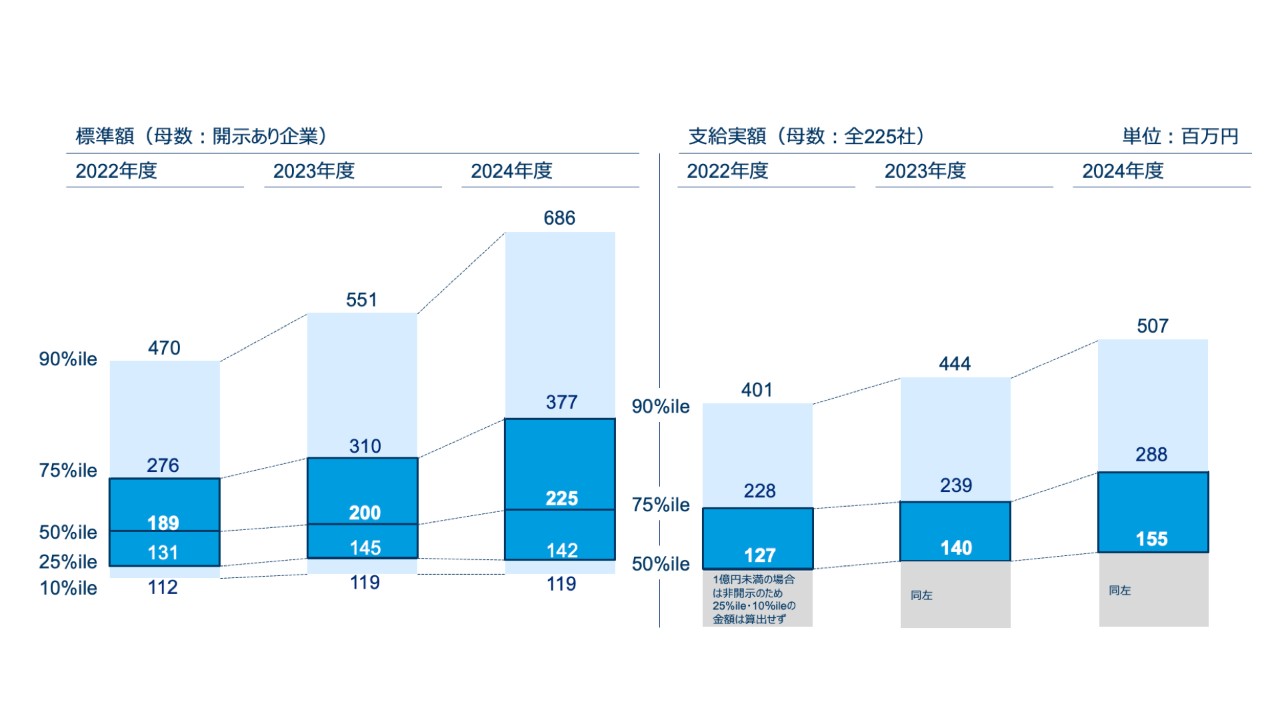

(1) 標準額1・支給実額2・構成比率

- CEO3報酬は、2022年度から24年度にかけて増加しており、中央値で標準額225百万円、実支給額155百万円だった

- 短期・長期インセンティブを合わせた業績連動比率は年々上昇し、中央値で58%となっている。特に、長期インセンティブ比率の90%ileは2024年度で46%と、ほぼ欧州企業並みである

1業績を100%達成した際の総報酬額(基本報酬+短期インセンティブ+長期インセンティブ)。CEOの支給実額およびCEOの標準報酬構成比率が開示されている企業(2022年度96社、2023年度110社、2024年度117社)を母数として算出

2中央値は日経225企業を母数として算出。ただし支給実額が1億円に満たさず開示を行っていない企業も含まれるため、25%ileおよび10%ileの具体的な金額は算出不可

3名称としてCEOが設定されていない場合、業務執行のトップである社長の報酬を参照

参考1. CEO報酬の標準額・支給実額

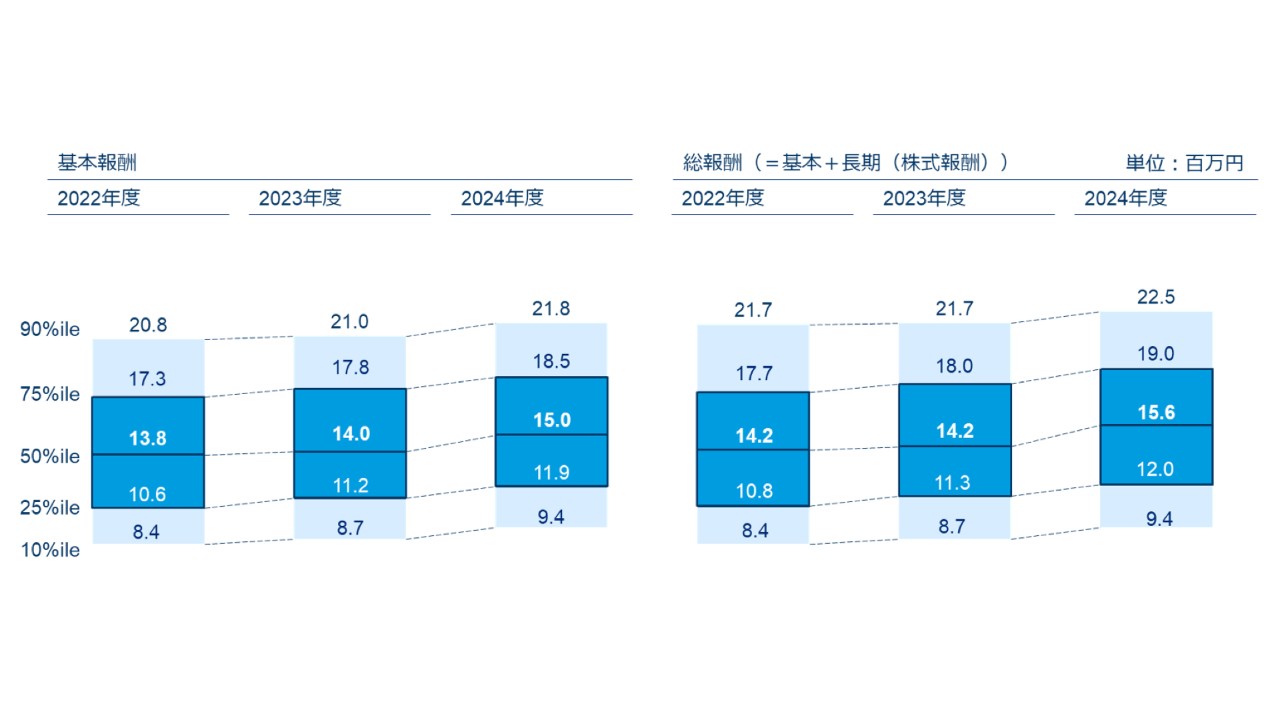

参考2. CEO報酬の構成比率

注:基本報酬・短期インセンティブ・長期インセンティブの構成比率をそれぞれパーセント表示、小数点第一位を四捨五入して表示しているため、必ずしも合計は100%にならない

注:基本報酬・短期インセンティブ・長期インセンティブの構成比率をそれぞれパーセント表示、小数点第一位を四捨五入して表示しているため、必ずしも合計は100%にならない

(2) 業績評価指標

- 業績評価指標のうち、代表的な株価関連指標、資本収益性指標および個人業績4の導入状況は以下のとおりだった

ー 相対TSR:導入率26%、比較対象はIndexが主流

ー ROE:導入率39%

ー ROIC:導入率21%

ー 個人業績:導入率58%、そのうち6割強がCEOにも適用

参考3. 株価指標の導入状況

注:各項目に関して小数点第一位で四捨五入しているため、必ずしも合計値は100%にならない

注:各項目に関して小数点第一位で四捨五入しているため、必ずしも合計値は100%にならない

参考4. 資本収益性指標の導入状況

注:各項目に関して小数点第一位で四捨五入しているため、必ずしも合計値は100%にならない

注:各項目に関して小数点第一位で四捨五入しているため、必ずしも合計値は100%にならない

参考5. 個人業績の導入状況

注:各項目に関して小数点第一位で四捨五入しているため、必ずしも合計値は100%にならない

注:各項目に関して小数点第一位で四捨五入しているため、必ずしも合計値は100%にならない

調査結果2. 社外取締役報酬の現在地

(1) 報酬水準

- 社外取締役報酬は、2022年度から24年度にかけて増加しており、中央値で基本報酬15.0百万円、株式報酬を含む総報酬15.6百万円だった

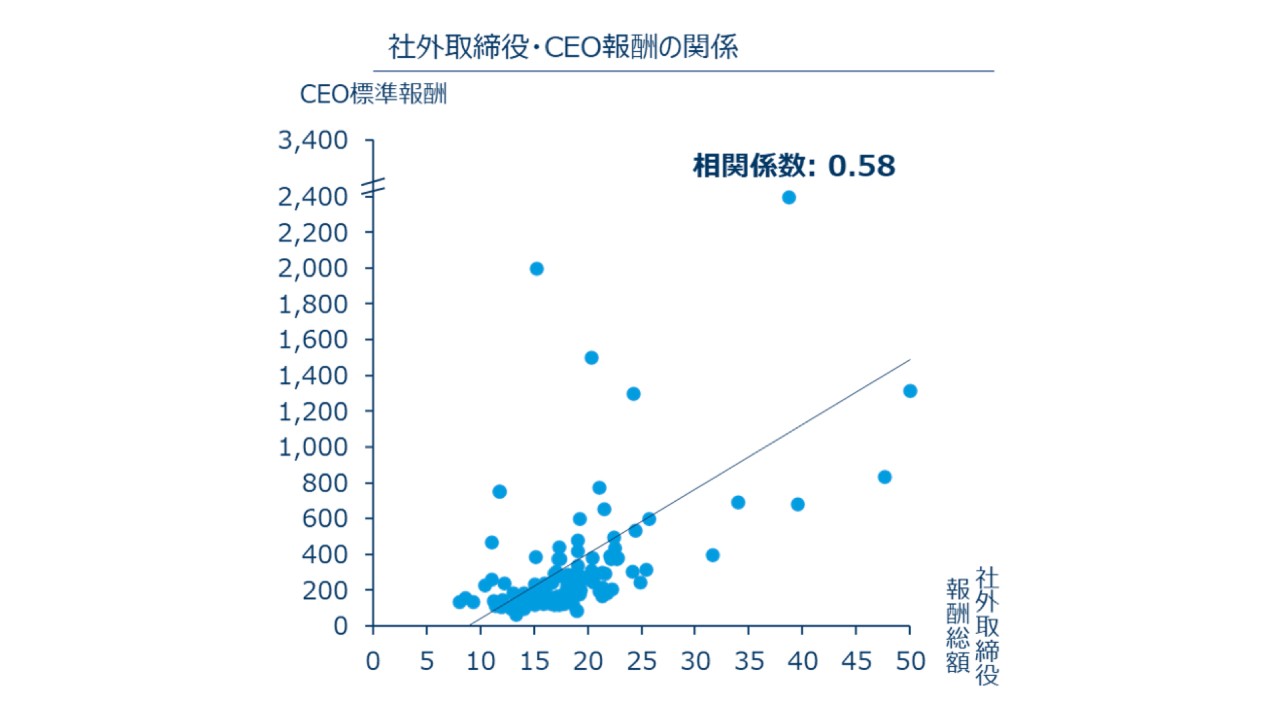

- 社外取締役報酬とCEO報酬には正の相関があり、社外取締役報酬が高い企業ほどCEO報酬も高い傾向にある。CEO報酬を社外取締役報酬で除した倍率は、全体の50%が10〜18倍に収まっている

参考6. 社外取締役の基本報酬・総報酬

参考7. 総報酬(1人当たり平均額)とCEOの標準報酬の関係

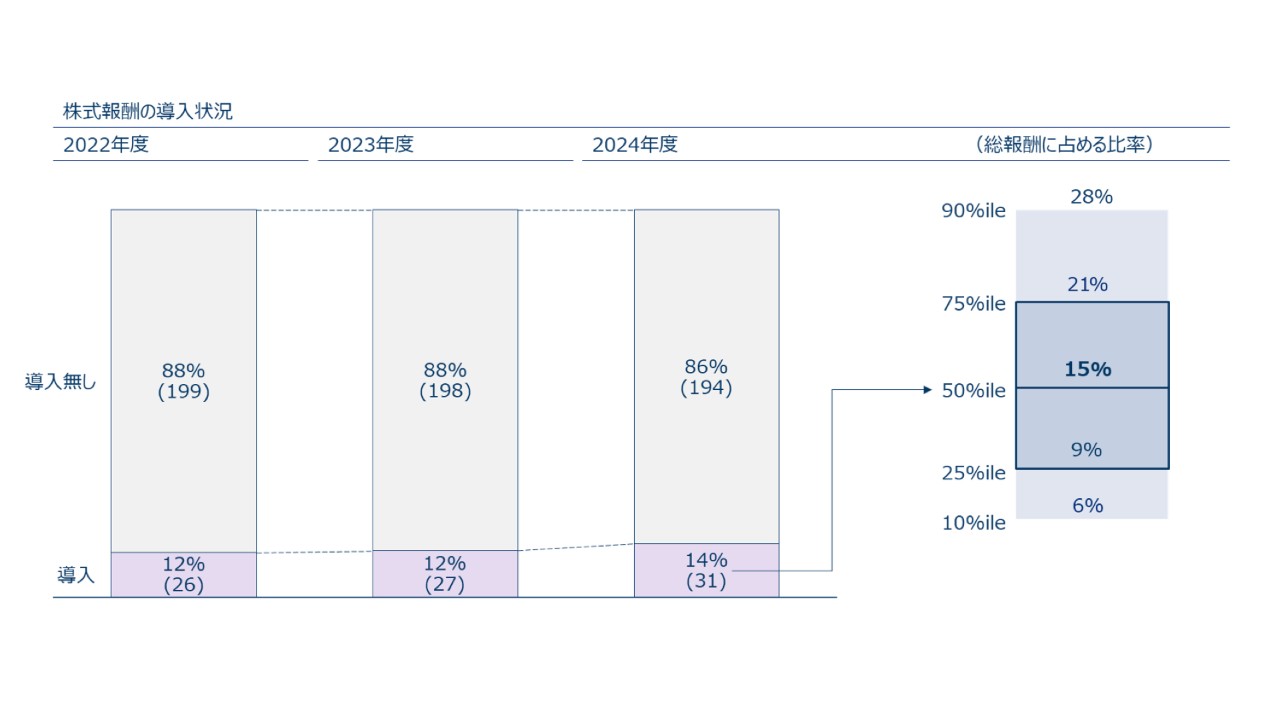

(2) 株式報酬導入状況

- 一般的に、社外取締役に対する株式報酬の付与は、企業価値向上への意識づけを図る観点から、業績非連動かつ付与水準を限定する形であれば有用であるとされている

- 実際に社外取締役に対して株式報酬を付与している会社は14%で、総報酬に占める比率の中央値は15%だった

参考8. 株式報酬導入状況

Related Solutions

Related Insights