役員報酬サーベイ(Executive Pay Survey)2024

調査の背景と目的

- 日本企業の役員報酬水準は概してグローバル市場に劣後する中で、報酬項目(基本報酬・短期インセンティブ・長期インセンティブ)ごとに分解した上で、グローバルでの報酬競争力強化に向けた示唆を抽出する。また、物価水準を考慮した報酬水準差も確認する

- 従業員報酬において役割・職務基準で報酬を決定する”ジョブ型”企業が増加傾向にある中で、役員報酬においても「ジョブタイプ(CEO/CFO/CHRO等)」を報酬の決定要素とする”ジョブ型”企業が増加しているか検証する

- コーポレートガバナンスにおける重要アジェンダとして、報酬決定方法・役員報酬KPI、監督機能強化の取組み・重要ポジションにおけるサクセッションプランの進展度合いを確認する

調査結果ハイライト

- 過去最多となる1,029社(昨年比60社増、日系498社・外資531社)がサーベイに参加

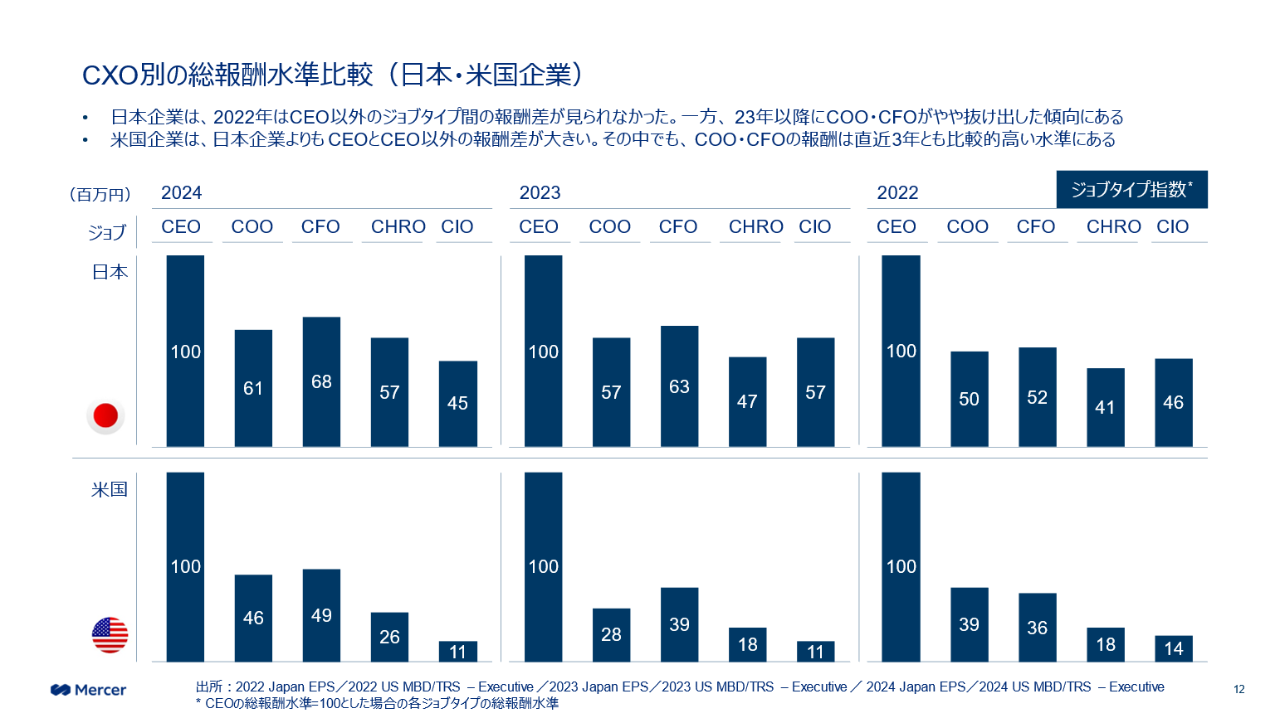

- 売上高1兆円以上の日本企業のCEO総報酬の中央値は2億900万円であり、報酬構成比率は基本報酬(ABS):短期インセンティブ(STI):長期インセンティブ(LTI)≒4:3:3である

- 日本企業のCEO総報酬は、海外企業(独・英・米)に比べて大きく劣後するものの、基本報酬の差は抑制的であり、グローバルでの報酬競争力強化には変動報酬の引上げが鍵となる。なお、物価水準を考慮した報酬差は実報酬差の約半分に収まる

- 日本企業は元来「役位」を報酬水準の決定要素として重視する傾向が強く、「ジョブタイプ(CEO/CFO/CHRO等)」での報酬差は抑制的だったものの、2023年以降はジョブタイプ別の報酬差が広がっている

- 社外取締役の報酬も売上高が高くなるほど高くなる傾向が見られる。売上高1~2.5千億円企業の中央値960万円に対して、1~2.5兆円企業は同1,450万円である

- 報酬水準は、役割・職務基準で報酬を決定する企業が最も多く、上記4.のジョブタイプ別報酬差の広がりと合わせて、従業員同様に役員報酬にも「ジョブタイプ」を報酬の決定要素とする”ジョブ型”企業が徐々に増えてきたと推察される

- 役員報酬において非財務KPIを採用している企業では、ESGの”E”又は”S”を自社基準で評価する企業が多い。また、株価関連KPIでは、TSR(株主総利回り)を市場・インデックス又はピアグループと相対評価する企業が最も多い

- 取締役会を「監督機関」寄りに位置づける企業は約60%に上り、監督機能の主な担い手を独立社外取締役と定義する企業は約80%に上る。ただし、80%超の企業では取締役会議長を社内取締役から選任しており、監督機能強化に向けて独立社外取締役から選任することも検討の余地がある

- 社長のサクセッションプランは、「最年少執行役員が社長に昇格するまでの10年弱」で計画を進める必要があると考えられる。また、社外取締役のサクセッションプランに取り組む企業は全体の2割弱である中で、社外取締役主導で進めている企業は更にその2割弱にとどまる

(参考資料1)

(参考資料2)

(参考資料3)

マーサー役員報酬サーベイ(EPS)について

- 役員報酬サーベイは、欧米およびアジア各国で実施されており、日本では前身のMERG(Mercer Executive Remuneration Guides)が2013年より調査を開始

- 役員報酬に必要なデータ(基本報酬・手当・短期インセンティブ・中長期インセンティブほか)を網羅的に提供。役位のみならず、ジョブ(CEO, CFOなど)や「役割の大きさ」を反映したグローバル共通のジョブザイズ(PC: Position Class)を用いた比較も可能であり、日本企業・グローバル多国籍企業の双方の視点から役員報酬分析が可能

- 役員報酬データに加え、企業のコーポレートガバナンスに関する取り組みについて調査したプラクティスデータも充実しており、自社の取り組み改善に活用いただくことが可能

役員報酬サーベイ(Executive Pay Survey)の詳細の詳細も併せてご覧ください。

Related Solutions

Related Insights