確定給付企業年金の資産運用における運用委託先の選定の難しさ

10 12月 2025

確定給付企業年金の資産運用では、一定の条件の下では事業主(基金)が自ら投資先の株式・債券等の選定や実際の投資のオペレーションまでを担う「自家運用」を行うことができる。しかし、そのような事例は例外的であり、多くの制度では運用機関に実際の投資活動を任せる「委託運用」が行われている。この背景には、委託運用の方が必要なリソースや専門的知識が少なくてすむことがある。

とは言え、「委託運用」にも相応の知識や体制は求められる。例えば委託運用では、株式・債券等の個々の証券の選定は行わなくてよいが、どの運用機関に委託すべきかの選定は行う必要がある。このような構図で眺めてみると、委託運用においては、自家運用において個々の「証券」レベルに対して行っていた意思決定や手続きを「運用機関」レベルで行う点で異なり、その違いは、いわばどこまでの細部に降りてくるかの違いであると言える。

よりハイ・レベルのところでの意思決定や手続きを行うことで、確かにより少ないリソースで効果的に運営を行うことはできる。例えば、企業年金の委託運用における取引先の運用機関の数は、20以内であるケースが殆どであろう。ある年金資産が投資している個々の証券の数は3桁を下らないであろうことと比較すれば、年金資産の投資先の選定において行わなければならない意思決定の数は「委託運用」とすることで大幅に減らすことができる。但し、それだけ一つ一つの意思決定が年金資産の運用利回りに与える影響は大きくなっている面もある。

運用機関の選定は、取引先の会社の選定であり、事業主が自らの事業活動の一環としても行っていることであう。但し、運用機関の選定に特徴的なことは、過去実績を選定基準とすることが適切でないケースが多いことである。おそらく多くの分野において、過去に優れた実績を示してきた事業者やその商品は、少なくとも当面の間は引き続き競合比で優れた実績を期待できるものであろう。ところが、企業年金の主たる投資先である上場株式運用や投資適格債券等の運用機関・運用商品においては、このようなことが実証できないと一般に言われている。

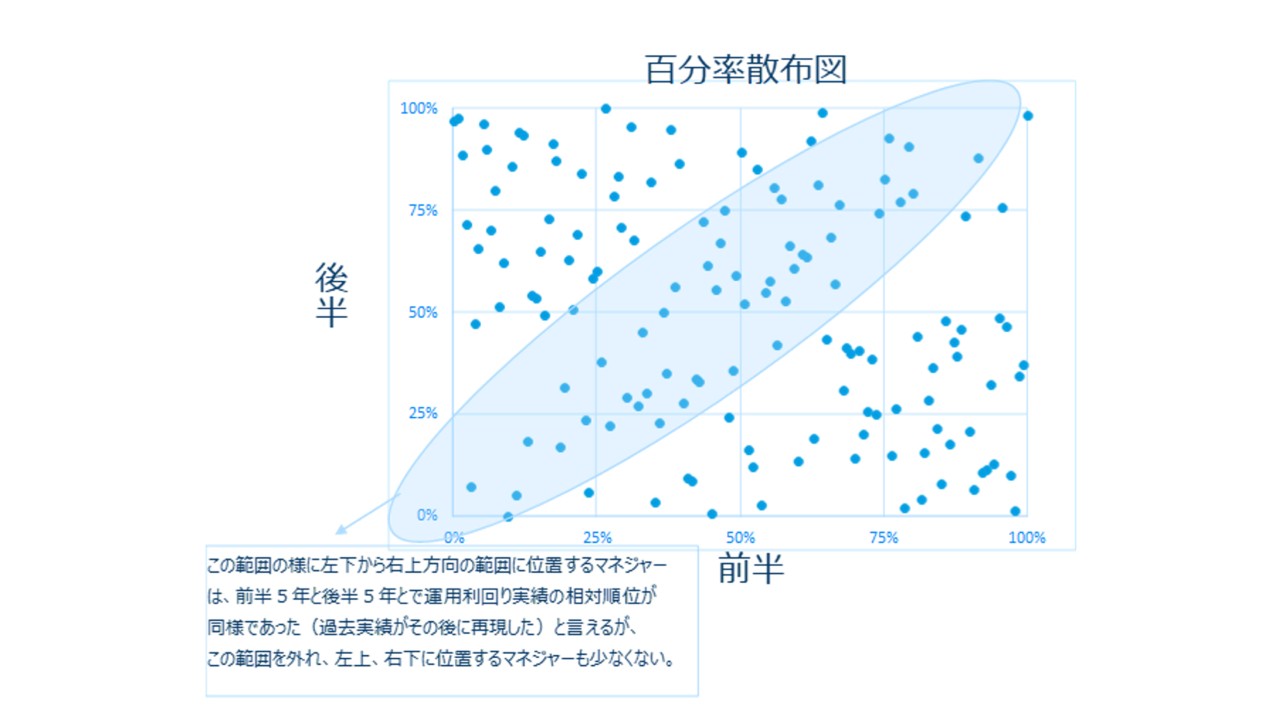

例えば下図は、2025年3月までの10年間を前半・後半の5年ずつに分け、グローバル株式アクティブ運用の運用商品141本の運表利回りの相対順位を調べ、100分位で示したものである。前半5年に相対的に苦戦した運用商品ほど後半も苦戦する(正の相関がある)のであればグラフ中のプロットは左下から右上に向かって45度の帯状に分布し、その逆であれば、左上から右下に向かって帯状に分布するものである。しかし、ご覧いただくと、そのような傾向は見られず、前半の運用実績から後半の運用実績を予想することの難しいことが窺われる。

資産運用商品のパンフレットには、一般に「過去の実績は将来の運用成果を保証するものではない」という、いわゆる「ディスクレーマー」が付されていることにお気づきの読者も多いだろう。しかし、過去実績の検証からは、「保証」どころか、非常に緩やかな関係性や傾向すら見出すことも容易ではないことが多い。

運用機関選定の支援を行う際、資産運用委員会の委員等、事業主の関係者が戸惑われるのは正にこの点にある。運用機関の選定にあたって、客観的かつ厳正なプロセスに則って行うためには、常識的に考えれば、過去実績も重要な要素として参照したいところである。また、資産運用以外の分野では正にそうすべきことが少なくないことから、上述のような検証を見た後も尚、過去実績を重視する発想から完全に自由になることは容易ではない。

運用機関の選定において過去実績が少なくともそれ自体としては有用な基準とならないのであれば、どうすれば良いのか。マーサーでは、将来に良い運用実績を達成できる運用機関が現在に持つ特徴は確かにあると考え、これを探すために運用機関調査を行い、また運用機関の推奨を行っているが、具体的にどのような特徴がこれに当たるのかは、投資対象分野、運用手法、また時期によって様々であると考える。そして勿論、マーサーでは、運用機関の推奨にあたっては、その都度、そのような特徴、根拠を示すものである。

読者におかれては、今後、運用機関の選定に関与されることがあれば、「選定根拠として、運用実績以外にどのような点があげられているのか、そしてそれは納得できるものであるか。」問うてみていただきたい。