Neue Sammelverfügung zum Stresstest für Pensionskassen

26 Februar 2023

Die BaFin hat am 31.01.2023 eine neue Sammelverfügung zum Stresstest für Pensionskassen erlassen. Der Sammelverfügung ging eine Anhörung voraus. Die Adressaten konnten vorab bis zum 10.01.2023 zu dieser Sammelverfügung Stellung nehmen.

Das bisherige Rundschreiben 1/2004 (VA) (Stresstest), das auch einen anordnenden Teil enthält, wurde in diese Sammelverfügung überführt und dabei rechtlich und methodisch überarbeitet.

Die für die Durchführung des Stresstests relevanten Unterlagen bestehen aus:

- der Sammelverfügung zum Stresstest für Pensionskassen vom 31.01.2023

- einer Stresstest-Erfassungstabelle („Anlage 2 Stresstesterfassungstabelle.xlsx“)

- einer Anleitung zur Befüllung der Erfassungstabelle („Anlage 1 Technische Spezifikationen zur Befüllung der Stresstesterfassungstabelle.pdf“) sowie

- rechtlich nichtbindende Hinweise („Hinweise und FAQ zur Durchführung des Stresstests für Pensionskassen.pdf“)

Diese Unterlagen können auf der Homepage der BaFin heruntergeladen werden.

Die wesentlichen Punkte der Überarbeitung betreffen:

- Anpassung der Aktienabschläge sowie der Abschläge der kombinierten Szenarien auf Grundlage einer längeren historischen Entwicklung der Kapitalmärkte

- Aktualisierung der Abschläge für das Bonitätsrisiko auf Grundlage einer längeren historischen Entwicklung der Kapitalmärkte

- Einführung eines Erläuterungsdokuments mit Hinweisen und FAQ zur Durchführung des Stresstests

- Überarbeitung des Abschnitts zu Bedarfsdeckungs-/Bilanzausgleichskassen

Der Stresstest besteht weiterhin aus den beiden Modulen „Marktrisiko“ und „Bonitätsrisiko“, welche kombiniert und additiv anzuwenden sind. Individuelle Besonderheiten einer Pensionskasse können ggf. gesondert erläutert werden, ansonsten sind Modifikationen des Modells unzulässig.

Modul 1 – Marktrisiko

Im Modul 1 werden vier Szenarien untersucht. Folgende Stressfaktoren sind zum 31.12.2022 anzuwenden:

| Szenarien | Festverzinsliche Wertpapiere | Aktien | Immobilien |

|---|---|---|---|

| Szenario 1: Isoliertes Szenario "festverzinsliche Wertpapiere" | 10% | -- | -- |

| Szenario 2: Isoliertes Szenario "Aktien" | -- | 30% | -- |

| Szenario 3: Kombiniertes Szenario "Aktien/festverzinsliche Wertpapiere" | 5% | 19% | -- |

| Szenario 4: Kombiniertes Szenario "Immobilien/Aktien" | -- | 19% | 10% |

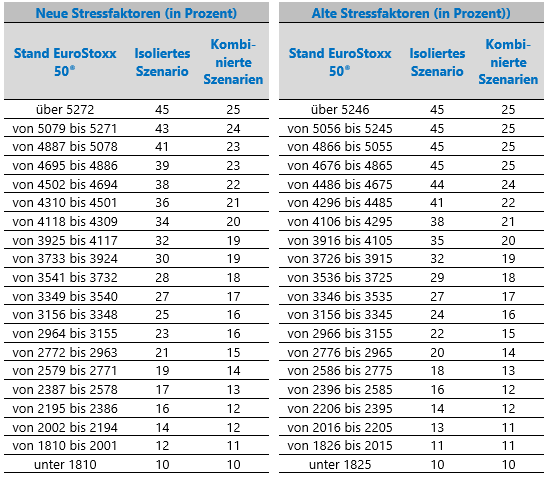

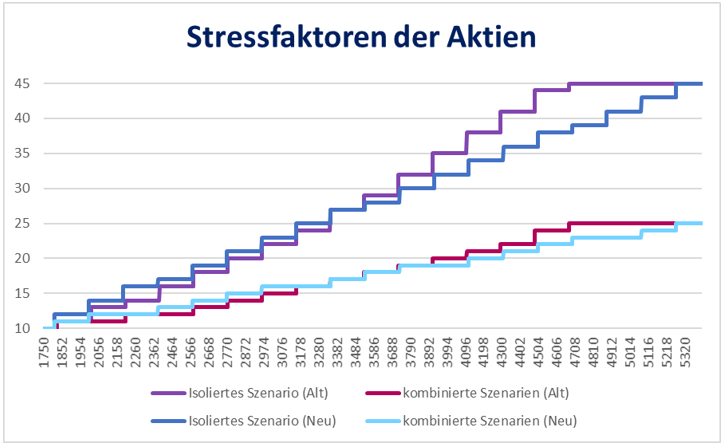

Ein Vergleich der beiden Tabellen zeigt, dass die Unterschiede insgesamt geringfügig sind. Nunmehr sind im oberen Bereich etwas geringere Stressfaktoren und im unteren Bereich etwas höhere Faktoren zu berücksichtigen. Vergleiche hierzu auch folgende Grafik:

Die Stressfaktoren für festverzinsliche Wertpapiere und für Immobilien in den Stressszenarien finden unverändert Anwendung.

Modul 2 – Bonitätsrisiko

Zur Berücksichtigung des Bonitätsrisikos werden zusätzlich zu Modul 1 für verzinsliche Wertpapiere, Schuldverschreibungen und Darlehen folgende Abschläge entsprechend ihrer Ratingeinstufung festgelegt:

| Ratingkategorien | Abschlag NEU | Abschlag ALT | |

|---|---|---|---|

| Investment Grade | AAA-BBB | 0% | 0% |

| Non-Investment-Grade I | BB-B | 10% | 10% |

| Non-Investment-Grade II | CCC-D | 50% | 30% |

| Ohne Rating | Non-Rated | 10% | 10% |

Im Vergleich zu den bisherigen Vorgaben wurde lediglich für Anleihen im Non-Investment-Grade II (d.h. mit Ratings von CCC und schlechter) der Abschlag von 30% auf 50% erhöht. Allerdings können diese von Pensionskassen ohnehin nur in begrenztem Maße gehalten werden.

Berechnungsmethodik

Unverändert schreibt die BaFin vor, dass der Stresstest auf Basis der zum nächsten Bilanzstichtag fortgeschriebenen Aktiv- und Passivpositionen durchzuführen ist, indem der Wert der Aktiva unter Anwendung der Abschläge (Modul 1, Szenarien 1-4 zzgl. Modul 2) um die fortgeschriebenen Verpflichtungen (ohne Eigenmittel) und die fortgeschriebenen Solvabilitätskapitalanforderungen zu kürzen ist und um die abgeschlossenen Absicherungsmaßnahmen zu ergänzen ist. Daraus ergibt sich jeweils der Saldo für die vier Szenarien.

Fazit

Bei der Neufestlegung der Stressfaktoren hat die BaFin davon abgesehen, die starken Veränderungen an den Kapitalmärkten in besonderer Weise in die Ausgestaltung der Stressszenarien einfließen zu lassen, d. h. das insgesamt herausfordernde Jahr 2022 wird sich für Pensionskassen auch in der Stresstestbetrachtung deutlich belastend widerspiegeln.

Zieht man den EuroStoxx 50® heran, sind die Aktienkurse im Laufe des Kalenderjahres 2022 um ca. 12% zurückgegangen. Der Schlusskurs des EuroStoxx 50® am letzten Handelstag des Jahres 2022 betrug 3.794 Punkte. Im isolierten Aktienszenario würde zum Beispiel ein weiterer Rückgang der Aktienkurse um 30% zu berücksichtigen sein. Es findet daher nur eine teilweise Berücksichtigung des in 2022 real eingetretenen Stresses der Aktien statt.

Festverzinsliche Wertpapiere haben durch den Zinsanstieg im Kalenderjahr 2022 einen deutlichen Kursrückgang zu verzeichnen. Die Stressfaktoren für die Szenarien im Modul 1 bei denen festverzinsliche Wertpapiere zu berücksichtigen sind, betragen dagegen unverändert 10% bzw. 5% und wirken somit additiv auf den bereits eingetretenen Kursrückgang. Demnach findet in diesen Szenarien der tatsächliche Kursrückgang in 2022 keinerlei Beachtung.

Schon zum 31.12.2021 hat sich die Zahl der Nichtbesteher des Stresstests erhöht. Aufgrund des starken Zinsanstiegs und des deutlichen Aktienkursrückgangs im Jahr 2022 geht die BaFin von einer Erhöhung der Zahl der Nichtbesteher zum 31.12.2022 aus.

Führt bei einer Pensionskasse mindestens ein Stresstestszenario zu einem negativen Saldo, muss die Pensionskasse Maßnahmen zur Wiederherstellung der Risikotragfähigkeit darlegen bzw. begründen, wenn und warum u. U. keine Maßnahmen erforderlich sind. Außerdem werden bei negativen Ergebnissen (Saldo korrigiert um unternehmensspezifische Besonderheiten) von der BaFin ggf. Erläuterungen der Ursachen erwartet und eine vierteljährige Durchführung des Stresstest verlangt.

Inhaltlich hat sich der Stresstest für Pensionskassen durch die Überführung in eine Sammelverfügung nur geringfügig geändert. Durch die Neustrukturierung der relevanten Unterlagen ist die Durchführung des jährlichen Stresstests allerdings übersichtlicher geworden.

Gerne unterstützt Mercer bei der Erstellung des Stresstests insbesondere, wenn der Stresstest negativ auszufallen droht und ggf. Maßnahmen einzuleiten sind bzw. zusätzliche Erläuterungen notwendig werden.