Der Durchführungsweg Pensionsfonds im Jahr 2022 mit Licht und Schatten

Die BaFin hat im Dezember 2023 die Vorjahresstatistik der Erstversicherungsunternehmen, Pensionskassen und Pensionsfonds veröffentlicht und bescheinigt dem Durchführungsweg Pensionsfonds im Jahr 2022 ein Bild mit Licht und Schatten.

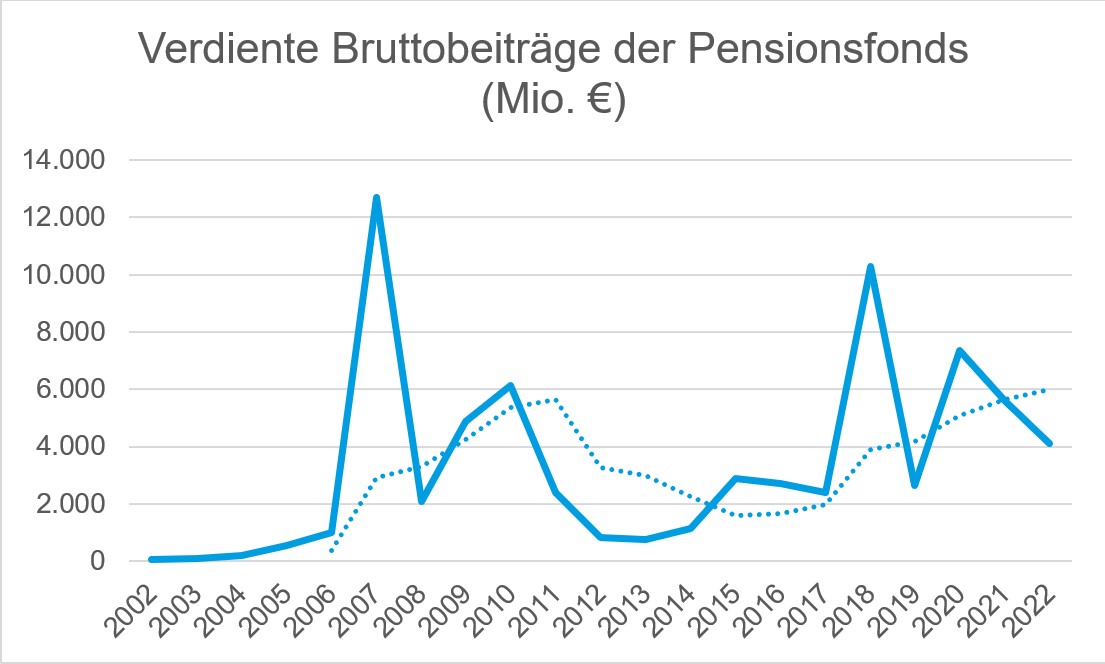

Wachstum mit Blick auf die Bruttobeiträge…

Die verdienten Bruttobeiträge, also die liquiden Mittel, die tatsächlich neu in den Durchführungsweg Pensionsfonds geflossen sind, lagen bei 4,1 Mrd. €. Damit lagen die Beitragseinnahmen unterhalb derer der Jahre 2021 (5,6 Mrd. €) und 2020 (7,4 Mrd. €). Die verdienten Bruttobeiträge im Durchführungsweg machten etwa 7,5 % der Bilanzsumme der Pensionsfonds (Vorjahr 9,1 %) aus.

Daraus ein Abschwächen des großen Interesses am Pensionsfonds abzuleiten, wäre jedoch voreilig. Zwar liegen die Bruttobeiträge unter dem Durchschnitt der letzten vier Jahre (4,9 Mrd. €), allerdings sind auch die gestiegenen Zinsen und der in diesem Zusammenhang i.d.R. deutlich geringere Kapitalbedarf für eine Ausfinanzierung im Pensionsfonds zu bedenken. Zudem schwanken die Beiträge in den einzelnen Jahren stark, auch weil es sich im Wesentlichen um Einmalbeiträge aus der Ausfinanzierung erdienter Anwartschaften aus Direkt- oder Unterstützungskassenzusagen im Pensionsfonds handelt, während die laufenden Beiträge weiterhin eine untergeordnete Rolle spielen. Dies verdeutlicht auch die folgende Grafik, in der die verdienten Bruttobeiträge seit 2002 (Etablierung der Pensionsfonds als fünfter Durchführungsweg in der deutschen bAV) dargestellt sind:

… Schrumpfen mit Blick auf die Bilanzsumme

Die Bilanzsumme aller Pensionsfonds lag Ende 2022 bei 55 Mrd. € (Vorjahr 61 Mrd. €) und damit genauso hoch wie im Jahr 2020. Damit ist die Bilanzsumme aller Pensionsfonds – trotz des Beitragswachstums – zum ersten Mal gesunken, ein Novum in der bisher so erfolgreichen Entwicklung dieses Durchführungswegs.

Der Rückgang der Bilanzsumme im Jahr 2022 um 6,3 Mrd. € wurde im Wesentlichen verursacht durch den negativen Saldo der Erträge und Aufwendungen der Kapitalanlage für Rechnung und Risiko von Arbeitnehmern und Arbeitgebern in Höhe von -7,4 Mrd. € (im Vorjahr noch +3,3 Mrd. €) und den Rentenzahlungen in Höhe von 3,1 Mrd. € (im Vorjahr 2,9 Mrd. €), die beide durch die o.g. Beitragseinnahmen nicht kompensiert werden konnten.

An der Dominanz der nicht-versicherungsförmigen Durchführung der Pensionsfondszusagen hat sich nichts geändert: weiterhin entfallen 93 Prozent (50,8 Mrd. €) der Pensionsfondstechnischen Rückstellungen auf die „Pensionsfondstechnischen Rückstellungen entsprechend dem Vermögen für Rechnung und Risiko von Arbeitnehmern und Arbeitgebern“, während die Deckungsrückstellung aus versicherungsförmig garantierten Leistungen lediglich 3,8 Mrd. € (knapp 7 Prozent) ausmachen.

Kapitalanlagen im Krisenjahr 2022

Schaut man auf die Kapitalanlagen für Rechnung und Risiko von Arbeitnehmern und Arbeitgebern, die 92Prozent der Bilanzsumme der Pensionsfonds repräsentieren, wird deutlich, wie sehr die Entwicklung der Kapitalmärkte im Jahr 2022 auf die Pensionsfonds durchgeschlagen hat. Die Erträge betrugen nur noch 1 Mrd. € nach 3,5 Mrd. € im Vorjahr. Dies ist insbesondere zurückzuführen auf den starken Rückgang der nicht realisierten Gewinne im Zeitwert der Kapitalanlagen für Rechnung und Risiko von Arbeitnehmern und Arbeitgebern (von 2,7 Mrd. € in 2021 auf nur noch 0,3 Mrd. € in 2022), während die nicht realisierten Verluste von 0,2 Mrd. € in 2021 auf 7,9 Mrd. € in 2022 stark angestiegen sind. Die laufenden Aufwendungen für die Kapitalanlage für Rechnung und Risiko von Arbeitnehmern und Arbeitgebern blieben hingegen nahezu konstant (2 Mio. €), die laufenden Erträge konnten geringfügig auf 0,7 Mrd. € zulegen.

Dementsprechend betrug die Reinverzinsung der Kapitalanlage für Rechnung und Risiko von Arbeitnehmern und Arbeitgebern1 -13,6 Prozent (nach 6 Prozent im Vorjahr und 3 Prozent im Corona-Jahr 2020). Grundsätzlich ist die Aussagekraft dieser Kennzahl – ebenso wie die von der BaFin veröffentlichte lfd. Verzinsung – begrenzt, denn sie berücksichtigt definitionsgemäß nicht den Übertragungsstichtag z. B. bei Übertragungen von Verpflichtungen per Einmalbeitrag und unterschätzt damit den Erfolg der Kapitalanlage umso mehr, je größer die Einmalbeiträge bei solchen Übertragungen sind und je später sie im Geschäftsjahr geleistet werden. Dennoch lässt sich an diesen Zahlen ablesen, dass das Jahr 2022 für Pensionsfonds herausfordernd war. Wie auch alle anderen institutionellen Anleger können sich Pensionsfonds naturgemäß nicht von Kapitalmarktentwicklungen abkoppeln. Die bei Pensionsfonds weit überwiegend vorherrschende nicht-versicherungsförmige Durchführung ist jedoch prädestiniert und konzipiert, auch solche herausfordernden Kapitalmarktszenarien gut abzuwettern: Bei gemischten Beständen bieten die Anwartschaften im Bestand einen Puffer, da aufsichtsrechtlich nur die laufenden Verpflichtungen jederzeit bedeckt sein müssen. Aber auch reine Rentnerbestände können Kapitalmarkteinbrüche ohne Nachschüsse überstehen, wenn bspw. durch ein Asset Liability Modelling die Verpflichtung (Mindestdeckungsrückstellung) dem Sicherungsvermögen folgen kann. Dies ist möglich, weil der Rechnungszins grundsätzlich (vorsichtig) auf Basis des erwarteten Ertrags der Kapitalanlagen bestimmt wird.

Die Struktur der Kapitalanlagen für Rechnung und Risiko von Arbeitnehmern hat sich – u.a. durch die Lage der Kapitalmärkte im Jahr 2022 – etwas verändert: knapp 88 Prozent der Kapitalanlagen sind in Investmentanteile investiert (im Vorjahr 92 Prozent), 7 Prozent in Verträgen bei Lebensversicherungsunternehmen (+1 Prozentpunkt), und ca. 2 Prozent in Ausleihungen an verbundene Unternehmen (+1 Prozentpunkt), ebenso 2 Prozent in Aktien (+2 Prozentpunkte). Direktanlagen in Immobilien, Anleihen und Beteiligungen spielen wie die Einlagen bei Kreditinstituten eine untergeordnete Rolle.

Naturgemäß war die Entwicklung der Kapitalanlagen für das versicherungsförmige Geschäft (sowie zur Anlage der Eigenmittel) deutlich konstanter, aber auch hier ist die Reinverzinsung auf 1,7 Prozent gesunken, nachdem sie in den Jahren 2021 und 2020 noch 2,3 Prozent resp. 2,4 Prozent betragen hat. Die Struktur der Kapitalanlagen hat sich hierbei etwas geändert: Während die Anlage in Inhaberschuldverschreibungen um knapp 8 Prozentpunkte auf 33 Prozent des Kapitalanlagenbestands der Pensionsfonds angestiegen ist, sind die Verträge bei Lebensversicherungsunternehmen im gleichen Umfang auf 46 Prozent gesunken. Weitere wesentliche Asset-Klassen in diesem Geschäftsfeld sind Namensschuldverschreibungen (12 Prozent) und Investmentanteile (6 Prozent).

Weitere interessante Fakten

Die Zahl der Pensionsfonds ist um einen Pensionsfonds auf nunmehr 34 Einrichtungen gesunken.

Sehr stabil zeigt sich die Entwicklung des Bestands an Versorgungsverhältnissen: etwa 1,3 Mio. Begünstigte haben Anspruch auf eine betriebliche Altersversorgung von einem Pensionsfonds, der Bestand wächst seit drei Jahren um ca. 60.000 Versorgungsverhältnisse p.a., und ebenfalls seit einigen Jahren unverändert sind 2/3 der Begünstigten Anwärter:innen und etwa 1/3 erhalten eine Pensionsfondsrente.

Fazit

Insgesamt besteht weiterhin großes Interesse am Wechsel des Durchführungsweges von der Direktzusage oder Unterstützungskasse hin zum Pensionsfonds, das Marktumfeld ist jedoch schwieriger geworden. In der Vergangenheit waren diese Übertragungen insbesondere im Hinblick auf den HGB-Abschluss getrieben, weil unter Nutzung des handelsrechtlichen Passivierungswahlrechtes Aufwendungen aufgrund des sinkenden Rechnungszinssatzes vermieden werden konnten. Mit dem derzeit hohen Niveau von Rechnungszins und Rentenanpassungen aufgrund der – mittlerweile sich abschwächenden – Inflation könnte sich der IFRS-Abschluss zu einem weiteren Treiber entwickeln, da der Zinsaufwand durch zusätzliche Ausfinanzierungsmaßnahmen reduziert werden kann.

Auch steuerlich können Vorzieheffekte genutzt werden, da der Übertragungswert in der Regel höher ist als die steuerliche Rückstellung und der darüberhinausgehende Teil des Einmalbeitrags auf zehn Jahre verteilt als Betriebsausgabe abgezogen werden darf.

Sicherlich spielt für Übertragungen erdienter Anwartschaften und laufender Renten auf einen Pensionsfonds aber auch eine Rolle, dass die Beitragsbemessungsgrundlage für die gesetzliche Insolvenzsicherung deutlich geringer ist als bei der Direktzusage, auch wenn der PSV-Beitrag auf sehr niedrigem Niveau verharrt (2021: 0,6 Promille, 2022: 1,8 Promille und 2023: 1,9 Promille). Inwieweit die rezessive wirtschaftliche Entwicklung in Deutschland zu einem Anstieg der Insolvenzen von insolvenzsicherungspflichtigen Unternehmen und damit einem höheren Beitrag führen, bleibt abzuwarten.

Für das nun abgelaufene Jahr 2023, dessen Statistik im November dieses Jahres zu erwarten ist, ist jedenfalls erneut mit weiteren Übertragungstätigkeiten im deutschen Markt zu rechnen, so dass sich das zuletzt hohe Wachstum der Pensionsfonds fortsetzen dürfte.

_____________________________________________

1 Erträge und nicht realisierte Gewinne abzgl. der Aufwendungen sowie der nicht realisierten Verluste aus Kapitalanlagen für Rechnung und Risiko von Arbeitnehmern und Arbeitgebern in Prozent des arithmetischen Mittels der Kapitalanlagen für Rechnung und Risiko von Arbeitnehmern und Arbeitgebern.

Die negative Kapitalmarktentwicklung des Jahres 2022 ging auch an den Pensionsfonds nicht spurlos vorüber.