Rechnungszins, Inflation und andere Prämissen im September 2022

13 Oktober 2022

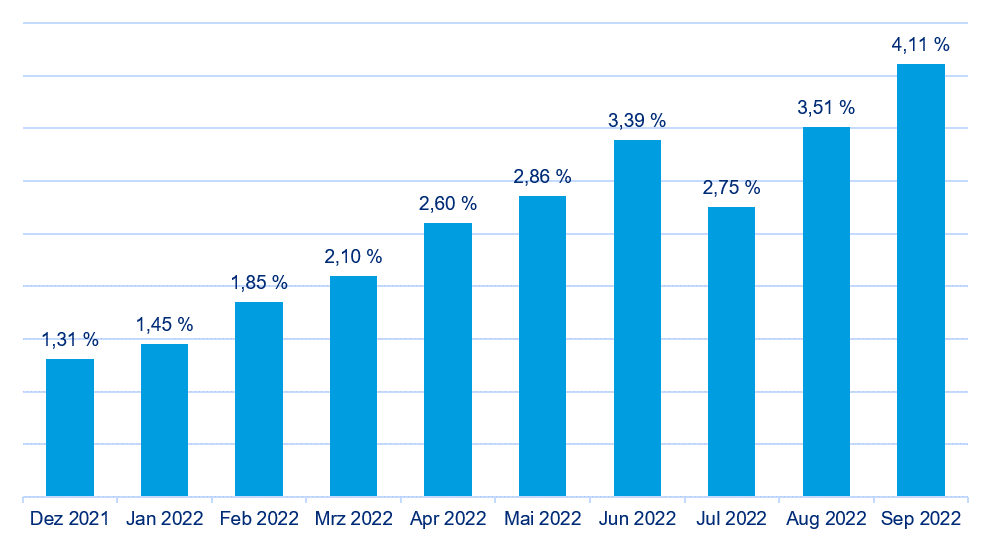

Der Rechnungszins nach IAS 19

"Die Festlegung des Rententrends ist in diesem Jahr besonders bedeutsam!"

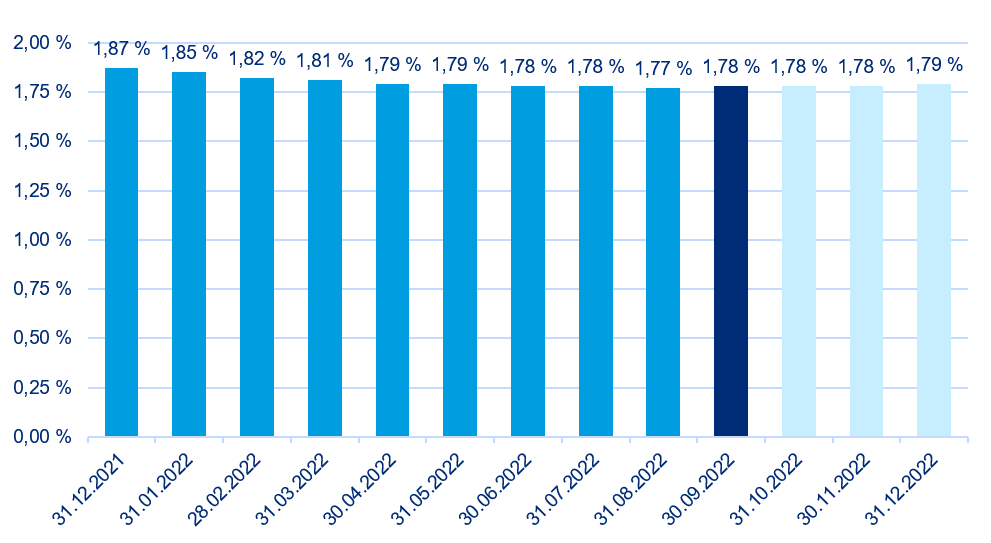

Der Rechnungszins nach HGB

Anders als der Rechnungszins nach IAS 19 ist der HGB-Rechnungszins ein Durchschnittszins, zudem mit einem langen Zeitraum für die Durchschnittsbildung, nämlich 10 Jahre. Zunächst ist der HGB-Rechnungszins daher in den ersten Monaten des Jahres weiter gesunken. Das sehr hohe aktuelle Zinsniveau führt allerdings nun zu einem ersten Anstieg. Zum 31.12.2022 wird der HGB-Rechnungszins voraussichtlich nur acht Basispunkte unter dem Stand des Vorjahres liegen.

Hätte sich das Zinsniveau seit Anfang des Jahres nicht verändert, müssten wir zum Jahresende mit 1,62 % statt 1,79 % rechnen. Somit beträgt der Zinsrückgang nur ein Drittel dessen, was wir zum Jahresanfang noch erwartet haben.

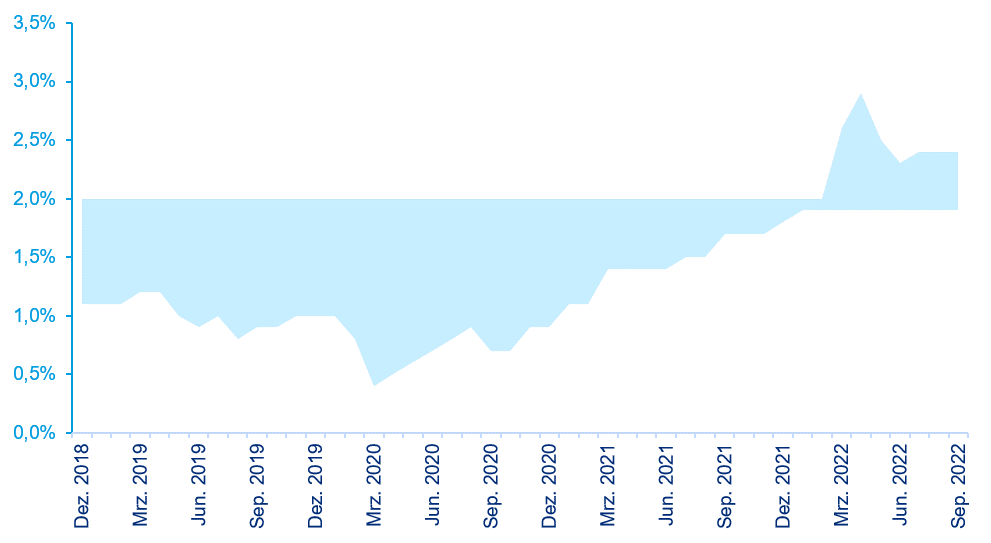

Inflation und Rententrend

Der Rententrend kann auch unterhalb der Inflationsannahme liegen. Beispielsweise kann ein Unternehmen davon ausgehen, dass in der Zukunft einzelne Anpassungen aus wirtschaftlichen Gründen unterbleiben. Und natürlich betrifft die Inflation nur diejenigen Versorgungsleistungen, die auch tatsächlich entsprechend dem Preisindex angepasst werden. Eine garantierte Anpassung von 1 % p. a. führt zu einem geringeren, eine Anpassung entsprechend der Entwicklung der Tarifgehälter führt dagegen u. U. zu einem höheren Rententrend für diese Verpflichtungen.

Technisch wird die Anpassung häufig in einem jährlichen Rhythmus an Stelle des korrekten Drei-Jahres-Rhythmus der Anpassungsprüfungspflicht umgesetzt. In diesem Fall ist der Rententrend etwas niedriger anzusetzen, weil die Rentenerhöhungen rechnerisch zu früh berücksichtigt werden.

Der kurzfristige Rententrend

Wird der langfristige Rententrend bereits ab dem Folgejahr angesetzt, kann es zu einer Unterbewertung kommen. Schließlich ist absehbar, dass die Anpassungen der Jahre 2023 und 2024 höher ausfallen werden, als es dem langfristigen Trend entspricht. Ein Teil der dann weiterzureichenden Inflation ist heute bereits entstanden.

Am genauesten wäre es, die Personenkreise, die in den Jahren 2023, 2024 und 2025 zur Anpassung anstehen, getrennt zu betrachten und jeweils eine Anpassung im Drei-Jahres-Rhythmus zu berücksichtigen. Abhängig vom konkreten Anpassungsstichtag könnten die Anpassungen der drei Folgejahre auf Basis der bisher bekannten Inflation und der weiteren Annahme für die Zukunft konkret hergeleitet werden. Das folgende Beispiel haben wir bereits in unserem Beitrag vom Vormonat gezeigt:

Langfristig rechnen Sie mit einer Steigerung von 6 % alle drei Jahre. Angesichts der Inflation der letzten Monate gehen Sie aber davon aus, dass die Renten, die im nächsten Jahr zur Anpassung anstehen, um 12 % erhöht werden. Die Anpassung im Jahr 2024 setzen Sie mit 10 %, die für 2025 mit 8 % an. Alle Folgeanpassungen werden mit dem langfristigen Trend von 6 % für drei Jahre eingerechnet.

Wenn die Renten im nächsten Jahr tatsächlich um 12 % angepasst werden, ergeben sich keine versicherungsmathematischen Gewinne oder Verluste. Das wäre anders, wenn ein durchgehend gleichbleibender Trend verwendet würde.

Eine solche Vorgehensweise erschwert die Bewertung. In manchen Fällen liegen die dafür erforderlichen Daten gar nicht vor. Wird die Rentenanpassung im Ein-Jahres-Rhythmus bewertet, könnten aber ebenfalls die ersten drei Anpassung etwas höher angesetzt werden – und zwar mit einem knappen Drittel der Werte aus dem obigen Beispiel:

Die jährliche Anpassung (für den gesamten Rentnerbestand) im Jahr 2023 setzen Sie mit 4 %, die für 2024 mit 3 % und die für 2025 mit 2,5 % an. Alle Folgeanpassungen werden mit dem langfristigen Trend von 1,9 % eingerechnet.

Alternativ ist es wie in den Vorjahren auch möglich, einen gleichbleibenden Rententrend anzusetzen. Dieser müsste in dem Beispiel etwas höher als 1,9 % sein, um die erhöhten Anpassungen der ersten Jahre mit abzubilden. Bei der Festsetzung der Höhe ist zu beachten, dass ein solcher pauschal erhöhter Rententrend auch bei der Bewertung der Aktiven zum Tragen kommt.

Sie setzen den Rententrend für den gesamten Bestand (Anwartschaften und laufende Leistungen) mit 2,1 % an und berücksichtigen damit implizit die erhöhten kurzfristigen Anpassungen.

In der Praxis wird dieser Ansatz vermutlich am häufigsten verwendet werden. (Alle verwendeten Zahlen sind lediglich illustrativ.)

Die Auswirkungen des Rententrends

Abhängig von der Bestandszusammensetzung können die Auswirkungen der Inflation über die erhöhten Anpassungen des abgelaufenen Jahres und der Folgejahre sowie den erhöhten Rententrend das Verpflichtungsvolumen des Rentnerbestandes um einen zweistelligen Prozentsatz erhöhen.

Im IFRS-Abschluss wird aber der Anstieg des Rechnungszinssatzes deutlich größere Auswirkungen haben. Insgesamt wird das Verpflichtungsvolumen dadurch sinken. Der Einmaleffekt wird erfolgsneutral erfasst.

Anders nach HGB. Hier geht der Rechnungszins sogar noch leicht zurück, verstärkt also die Wirkung der Inflation. Hinzu kommt, dass der Anstieg der Verpflichtungswerte erfolgswirksam zu erfassen ist. Gegenüber den Prognosen zu Beginn des Jahres ergibt sich also eine zusätzliche Belastung für HGB-Bilanzierer.

Das zeigt: Die Festlegung des Rententrends ist in diesem Jahr besonders bedeutsam!

Der Bezügetrend

Biometrische Grundwerte

Aussichten bis zum Jahresende

Der Stand der ökonomischen Bewertungsprämissen zum Ende September wird nicht mit dem Stand zum Jahresende übereinstimmen. Die hohe Volatilität aller Größen führt dazu, dass weiterhin mit Überraschungen zu rechnen ist. Wenn sich die Bewertungsprämissen zwischen Gutachtenerstellung und Jahresende noch wesentlich verändern, können zum Jahresbeginn Neubewertungen oder Umschätzungen erforderlich werden.

Sämtliche Bewertungsprämissen finden Sie monatlich aktualisiert auf unserer Themenseite.

, Chefaktuar, Mercer Deutschland GmbH