Klimarisiken im Pension Risk Management

26 Januar 2023

Investoren definieren ihre Nachhaltigkeitspläne sehr unterschiedlich. Das „Versagen von Klimaschutzmaßnahmen“ und weitere durch den Klimawandel bedingte Risiken werden im Global Risk Report 2022 des World Economic Forums als schwerwiegendste Risiken der nächsten Jahre eingeschätzt. Das Klimarisiko ist somit eine bedeutende Komponente unserer Wirtschaft und sollte damit auch im Pensions-Risikomanagement eine Rolle einnehmen.

Welche Herausforderungen stellen Klimarisiken an etablierte Risikomanagementverfahren?

Wie wirken sich physische Schäden aus?

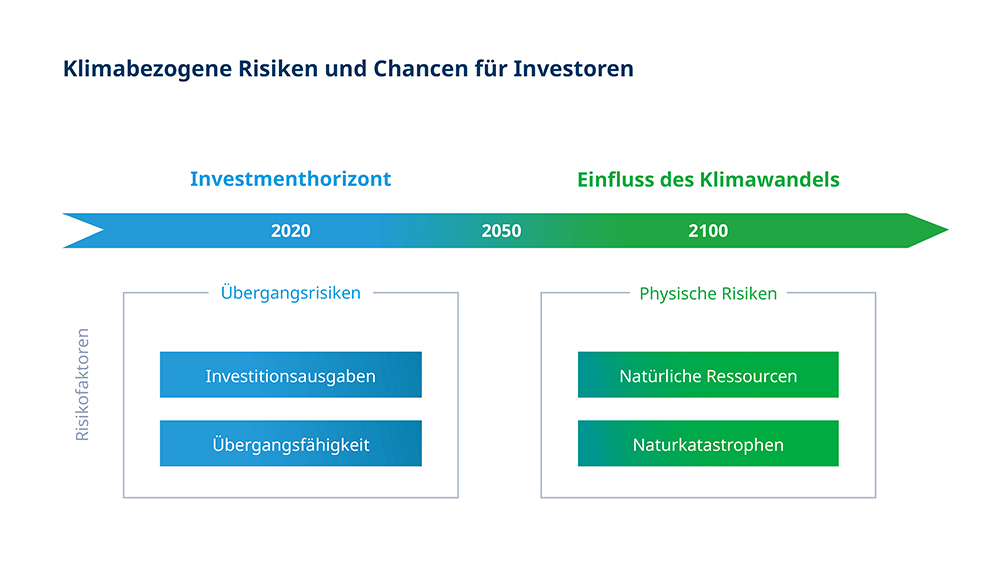

Das Risiko physischer Schäden wird wahrscheinlich in der nächsten Hälfte dieses Jahrhunderts am größten sein, kann sich aber schon heute auf die Preisgestaltung von Vermögenswerten auswirken, insbesondere auf Sachwerte wie Infrastruktur. In Mercers Szenarioanalyse wurden die physischen Schäden in die Auswirkungen von Naturkatastrophen und die Verfügbarkeit von Ressourcen unterteilt.

Wenn wir berücksichtigen, dass bereits ein Temperaturanstieg von 1°C erreicht wurde, wird der Stellenwert von Maßnahmen, die über die bisherigen hinausgehen, deutlich. Eine entsprechende Klimapolitik wird für die Wirtschaft und Gesellschaft stark und verändernd sein. Neben den physischen Schäden sind die strukturellen Veränderungen und Maßnahmen auf die Kapitalmärkte weitere Risikofaktoren. Konkret werden die Übergangsrisiken durch Transformation und erforderliche Investitionsausgaben aufgeteilt. Dies kann vor allem für die Unternehmen mit Kosten verbunden sein, die ihre Geschäftsmodelle anpassen müssen. Diese Übergangsrisiken werden wahrscheinlich in den nächsten Jahrzehnten größer als die physischen Schäden sein. Sie sind aber der Preis, der zu bezahlen ist, um die langfristigen Schäden zu vermeiden.

Risikofaktoren

Neben den geschilderten Risikofaktoren ist ein wichtiges Element der Temperaturpfad und die Umsetzung der Maßnahmen in den nächsten Jahren. Bei einem geordneten Übergang zu kohlenstoffarmen Technologien werden wir die Auswirkungen wahrscheinlich früher spüren. Es werden Investitionsmöglichkeiten erwartet, z. B. in kohlenstoffarme Technologien und nachhaltige Infrastrukturen.

Das andere Extrem wäre ein ungeordneter Übergang. Die derzeitigen Maßnahmen sind nicht ausreichend und die gesetzten Ziele werden nicht erreicht. Die Emissionen steigen weiter. Dies würde bedeuten, dass die physischen Risiken hoch sind. Gleichzeitig sinkt mit jedem Jahr, in dem politische Maßnahmen und notwendige Innovationen hinausgezögert werden, die Wahrscheinlichkeit eines Transformationserfolgs. Dies könnte Investitionen, die das Übergangsrisiko absichern sollen, entwerten. Zumindest kurzfristig könnte dieser Pfad günstiger erscheinen. Wir sollten jedoch beachten, dass ein Transformationsergebnis nach einer gewissen Verzögerung noch aggressivere politische Veränderungen mit entsprechend schnelleren und stärkeren Preisschocks nach sich ziehen würde. Ein plötzlicher, ungeordneter Übergang findet statt.

Wie können diese Erkenntnisse nun im Pension Risikomanagement verankert werden?