Beyond traditional Private Markets: Gold, Bitcoin, Kohlenstoff

08 Juli 2025

In einer sich ständig weiterentwickelnden Landschaft von Investitionsmöglichkeiten ist es für langfristige Investoren wichtig, Anlageklassen zu erkunden, die über den traditionellen Kapitalmarkt und die privaten Märkte hinausgehen. Zuletzt haben zwei Anlageklassen die Aufmerksamkeit von Investoren auf sich gezogen, die nach Diversifizierung, Wachstumspotenzial sowie Alternativen zu in Frage geratenen Stabilitätsankern wie dem US-Dollar suchen: Gold und Bitcoin. Auch der Klimawandel erfordert ein Umdenken und führt teilweise zu neu aufkommenden Trends und Märkten, wie dem CO2-Markt. Dieser Artikel beschäftigt sich mit diesen drei Märkten und diskutiert ihre Bedeutung für Investoren – gleichzeitig sei darauf verwiesen, dass es daneben noch eine Vielzahl weiterer Märkte und Assetklassen gibt, denen Potenzial zugesprochen werden kann.

Die Relevanz von Gold als Anlageklasse für institutionelle Investoren

Gold gilt seit Jahrhunderten als Stabilitätsanker der (realen) Vermögenserhaltung und wird häufig als sicherer Hafen in turbulenten wirtschaftlichen sowie geopolitischen Zeiten betrachtet. Seine lange Historie, sein innerer Wert und das begrenzte Angebot machen es zu einer bevorzugten Wahl für Investoren, die Stabilität suchen. Im Rahmen moderner Anlagestrategien ist es entscheidend, die historische Performance von Gold während wirtschaftlicher Rückgänge zu verstehen. Gold hat es oftmals geschafft, seinen Wert zu bewahren, wenn die Aktienmärkte schwankten, und wird daher von einigen Investoren als diversifizierende Renditequelle gesehen.

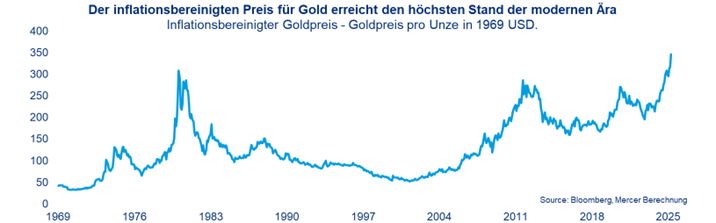

Die Performance von Gold ist besonders bemerkenswert in Zeiten wirtschaftlicher und geopolitischer Unsicherheit. Historische Daten zeigen, dass Gold tendenziell gut abschneidet, wenn die Volatilität und Unsicherheit am Kapitalmarkt steigen. Beispielsweise stiegen die Goldpreise während der Finanzkrise 2008 und der COVID-19-Pandemie, als Investoren Zuflucht vor volatilen Märkten suchten. Auch in den ersten Monaten des Jahres 2025 war ein klarer Anstieg des Goldpreises zu verzeichnen. Es ist jedoch wichtig zu beachten, dass Gold zwar die Volatilität des Portfolios dämpfen kann, aber nicht in allen Marktphasen als Hedge zur Aktienperformance dienen kann. Zudem ist der Zeitpunkt der Investitionen in Gold entscheidend: Der Markteintritt zu einem Höchststand kann zu längeren Perioden niedriger Renditen führen. Die starke Performance von Gold seit der US-Wahl 2024 führte zu einem Allzeithoch – auf realer sowie nominaler Basis – und hat die Frage nach einer Allokation in Gold erneut befeuert. Historisch betrachtet folgten jedoch auf eine Investition in Gold zu Höchstständen Phasen mit niedriger Performance. So waren beispielsweise die Jahre nach der Finanz- und Eurokrise ab 2012 von einer sehr durchwachsenen Performance von Gold geprägt. Die nachfolgende Grafik zum realen Goldpreis verdeutlicht, wie über lange Zeiträume hinweg niedrige reale Renditen erzielt wurden, wenn der Einstiegszeitpunkt ungünstig gewählt wurde. Das Fehlen robuster Modelle zur Bestimmung eines fundamentalen fairen Wertes für Gold erschwert es, sich gegen Fehlzeitpunkte beim Kauf abzusichern.

Ein weiterer Grund, Gold als Anlageklasse in Betracht zu ziehen, ist seine Rolle als Absicherung gegen Inflation. Gold wird traditionell als Schutz gegen steigende Preise angesehen. Die Beziehung zwischen Gold und Inflation ist jedoch komplex. Während Gold oft in Zeiten hoher Inflation an Wert gewinnt, bietet es nicht konstant positive (Real-)Renditen über lange Haltedauern. Faktoren wie BIP-Wachstum und der Realzins können die Performance von Gold beeinflussen, was eine vorsichtige Betrachtung als Inflationsschutz erfordert. Langfristige Analysen können jedoch keine stabile Beziehung von Gold zu BIP-Wachstum, Inflation oder dem Realzins feststellen. Als reine Absicherung gegen kurzfristige Inflationsrisiken kann ein Korb an Rohstoffen effektiver sein, mittelfristig bieten Privatmarktanlagen (bspw. Infrastruktur mit vertraglich festgelegter Koppelung an Inflation) einen zielgerichteteren Inflationsschutz.

Angesichts der Bedenken hinsichtlich monetärer Entwertung und Inflation suchen viele Investoren nach Alternativen zu Bargeld, was zu einer erhöhten Nachfrage nach Gold führt. Allerdings lässt sich kein langfristig signifikanter Zusammenhang zwischen dem Goldpreis und dem Geldmengenwachstum M2 (USA) feststellen. Die Zunahme des Goldpreises hat zwar das Wachstum der US-Geldmenge seit 1972 nachgeahmt, jedoch werfen das Ausmaß und die Beständigkeit der Abweichungen zwischen den beiden Maßstäben Zweifel an der grundlegenden Natur dieser Beziehung auf. Nichtsdestotrotz kann die Sorge vor einer Geldentwertung und De-Dollarisierung eine Allokation in Gold motivieren. Auch wenn insbesondere Zentralbanken aus Schwellenländern vermehrt Gold als Alternative zum US-Dollar kaufen, kann dieser Trend auch kurzfristig wieder umgekehrt werden. Zudem macht Gold derzeit noch einen sehr kleinen Anteil an den Zentralbankreserven aus (z. B. China 6%), sodass eine baldige Abkehr vom US-Dollar als sehr unwahrscheinlich gilt.

Vereinzelte Investoren betonen, dass die Integration von Gold in Anlageportfolios die Diversifikation verbessern kann. Die geringe Korrelation von Gold mit traditionellen Anlageklassen wie Aktien und Anleihen ermöglicht es, während Marktturbulenzen als stabilisierende Kraft zu wirken. Die Diversifikationsvorteile von Gold sind jedoch für bereits gut diversifizierte Portfolios begrenzt. Institutionelle Investoren sollten daher sorgfältig die Rolle von Gold in ihrer gesamten Strategischen Asset Allokation prüfen. Eine Kombination aus Staatsanleihen, Rohstoffen, Hedge Funds (oder Multi-Asset und Absolut-Return Strategien) sowie Private Markets kann eine ähnlich, wenn nicht bessere Diversifikation im Portfolio – sowie Hedge gegen Wachstums- und Inflationsschocks – liefern. Darüber hinaus bieten diese traditionellen Anlageklassen einen fundamentalen Wertzuwachs und/oder eine laufende Verzinsung, was bei Gold nicht der Fall ist.

Die langfristigen erwarteten Renditen von Gold sind demzufolge unter Investoren umstritten. Bestehende Modelle zur Vorhersage der Performance von Gold haben sich als nicht robust erwiesen, was Fragen zu ihrer Zuverlässigkeit aufwirft. Beispielsweise hat das Modell des World Gold Council Diskrepanzen zwischen den Modellvorhersagen und der tatsächlichen Marktperformance gezeigt. Diese Unsicherheit erfordert einen vorsichtigen Ansatz für Goldinvestitionen, da institutionelle Investoren das Potenzial für Renditen gegen die inhärenten Risiken und Opportunitätskosten (aus entgangener Verzinsung von Alternativanlagen) abwägen müssen. Das Verständnis der Dynamik von Goldproduktion und -angebot ist entscheidend für die Bewertung seines Investitionspotenzials. Die Goldproduktion reagiert langsam auf Preisänderungen, was zu Ungleichgewichten zwischen Angebot und Nachfrage führen kann, die die Goldpreise beeinflussen. Institutionelle Investoren sollten diese Dynamik berücksichtigen, wenn sie die Tragfähigkeit von Gold als Anlageklasse bewerten. Wichtig ist auf jeden Fall, dass nicht auf kurzfristige Trends oder thematische Marktbewegungen überreagiert wird – wie beispielsweise auf die vermehrte Nachfrage aus Schwellenländern (Privatsektor sowie Zentralbanken, insb. aus China und Indien). Diese Bewegungen können sich ohne fundamentale Beweggründe schnell umkehren.

Mercer-Einschätzung zu Gold

Zusammenfassend bleibt Gold eine spannende Anlageklasse für institutionelle Investoren, insbesondere in Zeiten geopolitischer Unsicherheit und inflationsbedingtem Druck. Seine lange Historie als Anlageklasse, die Absicherungsmöglichkeiten und seine Rolle als Diversifikator können Investoren dazu bewegen, sich mit einer kleinen Investition innerhalb einer gut durchdachten Anlagestrategie mit Gold auseinanderzusetzen.

Während Gold in Zeiten zunehmender geopolitischer Unsicherheit und beschleunigender Inflation tendenziell gut abschneidet, ist es möglich, dass diese Unsicherheiten bereits in den jüngsten Preiserhöhungen von Gold reflektiert sind und somit die Gefahr eines zeitnahen Rückgangs bzw. einer mittelfristigen Stagnation des Goldpreises besteht. Die langfristigen Preistreiber von Gold sind in der Regel instabil, und es gibt kein robustes Mittel, um einen „fairen Wert“ für Gold zu bestimmen. Die inflationsresilienten Eigenschaften, die mit einer Allokation in Gold einhergehen, können direkter erreicht werden, indem in einen breiteren Warenkorb von Rohstoffen (z.B. enthält der Bloomberg Enhanced Roll Yield Index neben einer 15% Alloaktion zu Gold auch über 15 weitere Rohstoffe und Edelmetalle) investiert wird, der ein höheres Inflations-Beta bietet. Die Eigenschaften von Gold zur Absicherung von Tail-Risiken konnten sich historisch bewähren, aber wir glauben, dass es Alternativen gibt, die auch darüber hinaus Renditequellen oder laufende Verzinsung bieten (Staatsanleihen, Absolute-Return/Multi-Asset Strategien, Hedge Funds). Für diejenigen, die Gold als breiten Diversifikator betrachten (also nicht eng als Inflationsschutz oder als Tail-Risiko-Absicherung), gibt es andere Vermögenswerte und Strategien, die unserer Meinung nach zuverlässigere Diversifikationseigenschaften für den mittelfristigen bis langfristigen Zeitraum bieten und weniger Markttiming-Risiken beinhalten, einschließlich Privatmarktanlagen (Infrastruktur, Private Debt).

Bitcoin: Das digitale Gold des 21. Jahrhunderts?

Neben Gold, das auf einen jahrhundertelangen Track Rekord zurückblicken kann, haben sich Kryptowährungen, insbesondere Bitcoin, zu einem aufstrebenden „Konkurrenten“ entwickelt und die Aufmerksamkeit von Anlegern auf sich gezogen, die Alternativen zum US-Dollar, Diversifizierung und potenziell hohe (Real-)Renditen suchen. Bitcoin wurde 2008 durch ein White-Paper von Satoshi Nakamoto eingeführt und hat sich seit der ersten Transkation 2010 von einer Nischen-Digitalwährung zu einem bedeutenden Akteur in der globalen Finanzlandschaft entwickelt. Im Dezember 2024 erreichte Bitcoin einen Meilensteinpreis von 100.000 US-Dollar pro Coin und eine Marktkapitalisierung von über 2 Billionen US-Dollar. Dieser steile Aufstieg ist auf mehrere Faktoren zurückzuführen, darunter die Zulassung von Spot-Bitcoin-Exchange-Traded Funds (ETFs) durch die US-Börsenaufsichtsbehörde SEC und ein günstiges regulatorisches Umfeld unter der aktuellen US-Regierung.

Derzeit macht Bitcoin etwa 60% der gesamten Marktkapitalisierung von Kryptowährungen aus. Diese Zahl spiegelt zwar seine anhaltende Dominanz wider, jedoch ist zu beachten, dass der Marktanteil von Bitcoin seit seiner Einführung im Laufe der Zeit zurückgegangen ist, da zahlreiche alternative Kryptowährungen entstanden sind. Die Einführung einer strategischen Bitcoin-Reserve unter der US-Regierung hat Bitcoin aber zusätzlich Auftrieb gegeben und unterstreicht seine bedeutende Rolle auf dem Gebiet der Kryptowährungen. Diese Entwicklungen sowie der jüngste Anstieg der Bitcoin-Preise haben institutionelle Anleger dazu veranlasst, seine Rolle in der Vermögensallokation zu überdenken und zu hinterfragen, ob Bitcoin nun eine legitime Anlageklasse für institutionelle Portfolios darstellt.

Potenzielle Anwendungsfälle von Bitcoin

Bitcoin wurde ursprünglich als Mittel zur Disintermediation konzipiert, das direkte Peer-to-Peer-Transaktionen ohne traditionelle Finanzinstitutionen ermöglicht. Die Realität zeigt jedoch erhebliche Herausforderungen. Die Transaktionsgeschwindigkeiten bleiben langsam, und die Gebühren können für kleinere Transaktionen unverhältnismäßig hoch sein, was darauf hinweist, dass Bitcoin oft unpraktisch für alltägliche Käufe ist. Viele Beobachter argumentieren daher, dass Bitcoin besser als Wertspeicher geeignet ist als ein Medium für tägliche Transaktionen. Die Layer-2-Lösung „Lightning Network“ kann zwar für erhebliche Geschwindigkeitsverbesserungen sorgen, existiert aber außerhalb der Blockchain.

In den letzten Jahren hat sich Bitcoins Position als potenzieller Schutz gegen Inflation und Währungsabwertung verstärkt. Das Narrativ „Bitcoin als digitales Gold“ hat an Bedeutung gewonnen, insbesondere angesichts von Bedenken gegen finanzielle Instabilität, ausufernde Staatsverschuldung und steigende Inflationsraten. Beide Vermögenswerte (Gold, Bitcoin) zeigen Knappheit, wobei das Angebot von Bitcoin auf 21 Millionen Coins begrenzt ist, was seine Attraktivität als geschützten Wertspeicher erhöht. Die Leistung von Bitcoin als Inflationsschutz war bisher jedoch gemischt, insbesondere in Zeiten extremer Marktvolatilität oder wirtschaftlicher Rückgänge. Im Jahr 2022 kam es u. a. aufgrund des Kollapses von FTX zu erheblichen Preisrückgängen von Bitcoin, womit Investoren keinen Schutz vor der ansteigenden Inflation erhielten.

Ein weiterer Anwendungsfall ist die Rolle von Bitcoin als Diversifikator innerhalb von Anlageportfolios. In der längeren Vergangenheit wies Bitcoin geringe Korrelationen mit traditionellen Anlageklassen auf und bot Möglichkeiten für höhere Renditen – ohne die direkten Risiken, die mit Aktien und festverzinslichen Anlagen verbunden sind. Allerdings hat sich die Korrelation zwischen Bitcoin und Aktien über die Zeit deutlich erhöht, insbesondere nach der Einführung von Bitcoin-Futures und -ETFs. Dieser Wandel impliziert, dass Bitcoin möglicherweise nicht mehr als der effektive Diversifikator fungiert, der er einmal war. Er verhält sich zunehmend wie eine (hochvolatile) Technologie-Aktie, da beide als „Risk-On“ Assets angesehen werden. Bitcoin wies zuletzt eine höhere Volatilität auf als der Aktienmarkt und zeigte ähnliche Performance-Muster wie Tech-Aktien. Daher bleiben trotz höherer risiko-adjustierter Renditen seit der Einführung von Bitcoin erhebliche Zweifel an den Diversifikationseigenschaften für Anlegerportfolios.

Darüber hinaus gibt es laufende Diskussionen über das Potenzial eines "Bitcoin-Standards", bei dem Bitcoin als strategische Reservewährung hinter dem US-Dollar oder anderen Fiat-Währungen dienen könnte. Während solche Ambitionen an die historische Rolle von Gold im globalen Währungssystem erinnern, bleiben sie weitgehend spekulativ und würden erhebliche Unterstützung von Regierungen und Regulierungsbehörden erfordern. Die Implementierung eines Bitcoin-Standards bringt spezielle Herausforderungen mit sich, darunter Skalierbarkeitsprobleme, regulatorische Bedenken und die Notwendigkeit eines Rahmens zur Regelung seiner Verwendung in der globalen Wirtschaft. Trotz der Ankündigung der US-Regierung einer strategischen Bitcoin-Reserve soll diese nur budgetneutral oder unter Einbehaltung beschlagnahmter Bitcoins entstehen.

Zudem hat Bitcoin ein „Image-Problem“: Die Kohlenstoffintensität von Bitcoin ist deutlich höher als bei Gold oder anderen Zahlungsmethoden. Der Energieverbrauch des Netzwerks (175 TWh) übersteigt den Energieverbrauch von Polen (167 TWh). Darüber hinaus wird Bitcoin auch als Instrument für betrügerische Aktivitäten sowie Geldwäsche verwendet.

Mercer-Einschätzung zu Bitcoin

Bitcoin bleibt ein von Natur aus spekulativer Vermögenswert, der eine Zeit lang interessant sein kann, aber letztendlich Investoren frustrieren könnte. Transaktionen auf der Bitcoin-Blockchain sind stark parallelisiert und daher ineffizient. Die Bitcoin-Blockchain erzielt derzeit keine hohen Durchsatzraten und kann Transaktionen mit niedrigem Wert nicht effizient verarbeiten. Daher stellt sie keine Verbesserung gegenüber zentralisierten Finanztechnologien dar. Dies ist genau der Grund, warum der Bitcoin-Handel zentralisiert wurde. Mit der Zentralisierung wirkte man aber dem eigentlichen Grundgedanken der Blockchain entgegen – der Dezentralisierung und Demokratisierung des Finanzsystems. Als knappe Ware glauben wir, dass Bitcoin keine offensichtlichen Vorteile gegenüber Gold bietet, das ebenfalls über Exchange Traded Products gehandelt wird. Die Blockchain lässt sich leicht mit Verbesserungen replizieren und hat gegenüber anderen Kryptowährungen nur den Vorteil, der First-Mover unter den digitalen Währungen zu sein.

Während wir keine strategische Allokation in Bitcoin empfehlen, erkennen wir an, dass die Bitcoin-Preise einem starken Momentum unterliegen können und dass die regulatorischen Rahmenbedingungen für Bitcoin derzeit günstig sind. Wir unterstützen erfahrene Vermögensverwalter, die Bitcoin und andere Kryptowährungen als Alpha-Quelle innerhalb einer angemessen diversifizierten Multi-Asset-Strategie nutzen. Angesichts der hohen Volatilität, die auf dem Markt beobachtet wird, sollten taktische Allokationen angemessen dimensioniert werden (d. h. invers zur Risikogröße).

Sowohl Gold als auch Bitcoin werden als Alternativen zum US-Dollar, Diversifikator und Inflationsschutz gehandelt. Beide haben keine laufendende Verzinsung und ihre historisch starke Performance erheblichen Kursgewinnen zu verdanken, die jedoch schwer in die Zukunft prognostizierbar sind. Das macht die beiden Anlageklassen für taktische Allokationen in Multi-Asset-Portfolien relevant, nicht aber für strategische Allokationen. Gold hat den Vorteil einer deutlich längeren Historie sowie weniger Substitutionsmöglichkeiten (es gibt mehr als eine Million Projekte zu Kryptowährungen). Eine ausführlichere Einschätzung zu Gold und Bitcoin sowie der Ankündigung der strategischen Bitcoin Reserve der USA finden Sie unter den jeweiligen Links.

Verständnis der Kohlenstoffmärkte: Überblick für Investoren

Während die Welt mit der dringenden Notwendigkeit konfrontiert ist, den Klimawandel zu bekämpfen, haben sich Kohlenstoffmärkte als ein Mechanismus zur Reduzierung von Treibhausgasemissionen (THG) herausgebildet. Diese Märkte ermöglichen den Handel mit Kohlenstoffgutschriften, die das Recht darstellen, eine bestimmte Menge an Kohlendioxidäquivalent (CO2e) ausstoßen zu dürfen. Es gibt zwei Haupttypen von Kohlenstoffmärkten: Obligatorische Compliance-Kohlenstoffmärkte (Compliance Carbon Markets, CCMs) und freiwillige Kohlenstoffmärkte (Voluntary Carbon Markets, VCMs). Jeder dieser Märkte erfüllt unterschiedliche Zwecke und funktioniert unter verschiedenen Rahmenbedingungen und bringt individuelle Chancen und Risiken für Investoren mit sich.

Wie funktionieren CCMs und VCMs?

Obligatorische Compliance-Kohlenstoffmärkte, oft auch als Emissionshandelssysteme (ETS) bezeichnet, sind regulierte Rahmenbedingungen, die es Unternehmen ermöglichen, Kohlenstoffgenehmigungen oder -zulassungen zu kaufen und zu verkaufen. Diese Genehmigungen werden von Regierungen ausgegeben und repräsentieren das Recht, eine bestimmte Menge an THG auszustoßen. Das Cap-and-Trade-System ist ein Markenzeichen der CCMs, bei dem eine Regulierungsbehörde eine Obergrenze für die Gesamtemissionen festlegt und die Genehmigungen entsprechend zuweist. Unternehmen, die ihre Emissionen unterhalb ihrer zugewiesenen Genehmigungen reduzieren, können ihre überschüssigen Zulassungen an diejenigen verkaufen, die ihre Grenzen überschreiten, was einen finanziellen Anreiz zur Emissionsreduzierung schafft.

Im Gegensatz dazu funktionieren freiwillige Kohlenstoffmärkte außerhalb regulatorischer Anforderungen. Sie ermöglichen es privaten Unternehmen, Kohlenstoffgutschriften zu kaufen, um ihre Emissionen freiwillig auszugleichen. Diese Gutschriften werden aus Projekten generiert, die aktiv THG aus der Atmosphäre reduzieren oder entfernen, z. B. durch Aufforstung, Initiativen für erneuerbare Energien oder Technologien zur Kohlenstoffabscheidung. Während VCMs kleiner und dynamischer sind als CCMs, stehen sie vor Herausforderungen hinsichtlich der Integrität der Ansprüche und der Skalierbarkeit der Projekte. Das Wachstum der VCMs hat seit dem Pariser Abkommen von 2015 zugenommen, da sich viele Unternehmen ehrgeizige Netto-Null-Ziele setzen und versuchen, ihre Emissionen über diese Märkte auszugleichen.

Wie können Investoren an den Kohlenstoffmärkten teilnehmen?

Die Teilnahme von Investoren an den Kohlenstoffmärkten kann je nach Art des Marktes und individueller Anlagestrategie verschiedene Formen annehmen. An CCMs können Investoren teilnehmen, indem sie Kohlenstoffgenehmigungen direkt oder über Derivate kaufen, die den Preis dieser Genehmigungen verfolgen. Diese Teilnahme kann die Liquidität und Preisfindung fördern, reduziert jedoch nicht direkt die Kohlenstoffemissionen in der Atmosphäre.

In VCMs haben Investoren vielfältigere Optionen. Sie können Kohlenstoffgutschriften über Spotmärkte für die sofortige Stilllegung kaufen oder sie für die zukünftige Nutzung halten. Terminkontrakte und Eigenkapitalinvestitionen in Projekte zur Kohlenstoffreduzierung bieten ebenfalls langfristige Strategien für Investoren, die die Entwicklung neuer Projekte unterstützen und sich eine zukünftige Versorgung mit Gutschriften sichern möchten. Allerdings stellt das aktuelle Umfeld Herausforderungen für institutionelle Investoren dar, da die Sichtbarkeit auf langfristige Volumina und Preise begrenzt bleibt.

Trotz dieser Herausforderungen gibt es greifbare Möglichkeiten für Investoren, auf der Angebotsseite der VCMs teilzunehmen. Durch Investitionen in hochwertige Projekte zur Erzeugung von Kohlenstoffgutschriften können Investoren dabei helfen, den Markt zu skalieren, und gleichzeitig von der wachsenden Nachfrage nach glaubwürdigen Kohlenstoffgutschriften bei Unternehmen profitieren.

Was sind die potenziellen Chancen und Risiken?

Die Kohlenstoffmärkte bieten eine Reihe von Chancen für Investoren. Da die Emissionsvorschriften weltweit strenger werden, wird ein Wachstum sowohl der CCMs als auch der VCMs erwartet. Dieses Wachstum wird durch die steigende Nachfrage nach Kohlenstoffgutschriften von Unternehmen angetrieben, die ihre Dekarbonisierungsziele erreichen möchten. Dieses Wachstum kann zu erheblichen Investitionsmöglichkeiten in hochwertige Gutschriften führen, insbesondere da Unternehmen versuchen, sich an Rahmenbedingungen wie die der Science Based Targets Initiative (SBTi) auszurichten.

Die Kohlenstoffmärkte sind jedoch nicht ohne Risiken. In CCMs kann sich die regulatorische Landschaft ändern, was den Wert der Kohlenstoffgenehmigungen beeinflussen kann. Darüber hinaus beseitigen Cap-and-Trade-Systeme zwar die Kosten negativer Externalitäten, eliminieren jedoch nicht vollständig die THG, was zu Marktvolatilität führen kann. In VCMs ist die Integrität der Kohlenstoffgutschriften ein erhebliches Anliegen, da schlecht gestaltete Projekte die Glaubwürdigkeit des Marktes untergraben können. Preisvolatilität ist ein weiteres Risiko, das durch geringe Liquidität, Marktsentiment und regulatorische Änderungen verursacht wird.

Investoren müssen eine gründliche Due Diligence durchführen, um diese Risiken effektiv zu navigieren. Das Verständnis der spezifischen Risiken, die mit den gewählten Projekten verbunden sind, sowie die Bewertung des gesamten Markt- und regulatorischen Umfelds sind entscheidend für fundierte Investitionsentscheidungen in Kohlenstoffmärkte. Nichtsdestotrotz folgt der Kohlenstoffmarkt dem anerkannten Risiko der Klimaerwärmung und unterliegt somit einem Megatrend, der die Bedeutung des Marktes zukünftig nochmals deutlich steigern kann.

Welche Rolle spielen Kohlenstoffmärkte in Klimatransitionsplänen?

Kohlenstoffmärkte spielen eine entscheidende Rolle in Klimatransitionsplänen, indem sie einen Mechanismus zur Preisgestaltung von Kohlenstoff bereitstellen und Emissionsreduzierungen in verschiedenen Sektoren anreizen. Sie existieren, um die wirtschaftlichen Kosten von Kohlenstoffemissionen zu internalisieren, was emissionsintensive Industrien ermutigt, sich zu dekarbonisieren und Lösungen zu finanzieren, die die Klimaziele unterstützen. Die Wirksamkeit dieser Märkte bei der Erreichung ihrer beabsichtigten Ergebnisse bleibt jedoch ein umstrittenes Thema.

Für Unternehmen, die sich an die SBTi anpassen möchten, verlangen die Richtlinien eine Mindestreduzierung der Emissionen um 90%, bevor sie in Ausgleichsmaßnahmen investieren oder diese erwerben. Dieser Ansatz unterstreicht die Bedeutung, direkte Emissionsreduktionen gegenüber Ausgleichsmaßnahmen zu priorisieren. Während Kohlenstoffgutschriften helfen können, Klimaziele zu erreichen, wo direkte Reduktionen schwierig sind, sollten sie als ergänzende Strategie und nicht als primäre betrachtet werden.

Mercer-Einschätzung zu Kohlenstoffmärkten

Zusammenfassend lässt sich sagen, dass Kohlenstoffmärkte eine komplexe, aber vielversprechende Landschaft für Investoren darstellen. Durch das Verständnis der Funktionsweise von CCMs und VCMs, das Erkunden von Teilnahmewegen und das Abwägen der damit verbundenen Chancen und Risiken können Investoren eine wichtige Rolle beim Übergang zu einer kohlenstoffarmen Wirtschaft spielen. Da die Nachfrage nach Kohlenstoffgutschriften weiter steigt, werden diejenigen, die diesen sich entwickelnden Markt effektiv navigieren, voraussichtlich gut positioniert sein, um zu globalen Klimazielen beizutragen und gleichzeitig ihre Anlageziele zu erreichen.

Sehen Sie sich unsere wichtigen Hinweise an

Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Der Wert von Investitionen kann sowohl sinken als auch steigen und Sie erhalten möglicherweise nicht den von Ihnen investierten Betrag zurück. Auf Fremdwährung lautende Investitionen schwanken mit dem Wert der Währung. Bestimmte Investitionen, wie z. B. Wertpapiere, die von Emittenten mit geringer Kapitalisierung, ausländischen Emittenten oder Emittenten aus Schwellenländern ausgegeben werden, sowie Immobilien und illiquide, fremdfinanzierte (einschließlich durch den Einsatz derivativer Instrumente) oder hochverzinsliche Fonds bergen zusätzliche Risiken, die berücksichtigt werden müssen, bevor ein Anlageverwalter ausgewählt oder eine Anlageentscheidung getroffen wird.

Dies stellt kein Angebot bzw. keine Aufforderung zum Kauf oder Verkauf von Wertpapieren, Rohstoffen und/oder anderen Finanzinstrumenten oder -produkten oder keine Aufforderung im Namen eines der Anlageverwalter oder deren verbundenen Unternehmen, Produkten oder Strategien dar, die Mercer mitunter bewertet oder empfiehlt.

Zur Klarstellung sei angemerkt, dass dieses Dokument keine formelle Anlageberatung mit dem Ziel darstellt, es einer Partei zu ermöglichen, Transaktionen zu tätigen. Vor Abschluss eines Vertrags ist eine zusätzliche Beratung erforderlich.

Die in diesem Dokument geäußerten Erkenntnisse, Bewertungen und/oder Meinungen sind geistiges Eigentum von Mercer und können ohne Vorankündigung geändert werden. Sie sollen keine Garantien für die zukünftige Wertentwicklung der besprochenen Anlageprodukte, Anlageklassen oder Kapitalmärkte zum Ausdruck bringen. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Die Bewertungen von Mercer stellen keine individualisierte Anlageberatung dar.

Segmentleiter Insurance, Mercer Deutschland

Leiter Investmentstrategie, Mercer Global Investments Europe Limited (MGIE)