Turbulenzen bei den Bewertungsprämissen

23 März 2022

Die Coronakrise hat sich als hartnäckig und folgenreich erwiesen und bescherte uns zum Jahresende einen Anstieg sowohl des Rechnungszinssatzes als auch der Inflationsannahme. Nach dem Überfall Russlands auf die Ukraine geraten die Bewertungsprämissen erst recht in Turbulenzen. Sehen wir uns die Entwicklungen der letzten Monate an.

Der Rechnungszins nach IAS 19

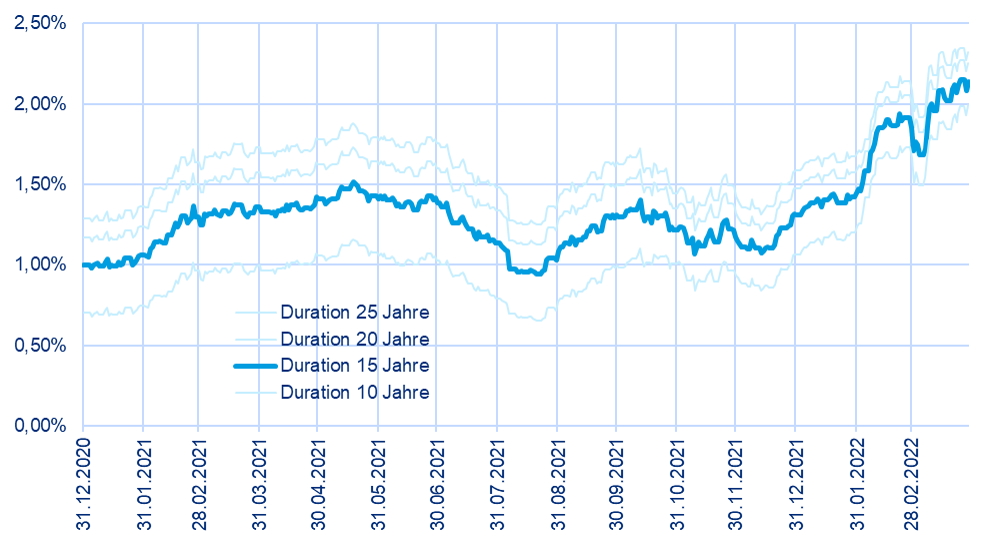

Das folgende Diagramm stellt die tägliche Entwicklung der Mercer Yield Curve zur Herleitung des Rechnungszinssatzes für IAS 19 für verschiedene Durationen seit dem 31.12.2020 dar.

Betrachten wir zunächst das Jahr 2021, so erkennen wir deutliche Schwankungen. Während der Zins für eine Duration von 15 Jahren im späten Frühjahr kurzzeitig oberhalb von 1,5 % lag, sank er im Spätsommer auf unter 1,0 %. Insbesondere in der zweiten Dezemberhälfte war noch ein deutlicher Anstieg von 0,2 Prozentpunkten zu verzeichnen. Zum Ende des Jahres lag der Rechnungszins bei 1,31 %. Viele Unternehmen mussten die Werte aus den bereits vorliegenden versicherungsmathematischen Gutachten Anfang des Jahres neu berechnen oder umschätzen.

Die zunehmenden Spannungen durch den Truppenaufmarsch Russlands an der Grenze zur Ukraine schlugen sich zunächst in einem Kursverlust der Unternehmensanleihen und somit einem Anstieg des Rechnungszinssatzes nieder. Nach dem Einmarsch Russlands in die Ukraine entwickelten sich die Märkte sehr turbulent, die Zinssätze schwankten sehr stark. Am 10.03.2022 wurde erstmals ein Zinssatz von 2,00 % erreicht. Die Ausschläge waren noch stärker als zu Beginn der Coronakrise im März 2020.

Der Rechnungszins nach HGB

Durch die Durchschnittsbildung über zehn Jahre ist der HGB-Rechnungszinssatz naturgemäß deutlich stabiler als der IFRS-Rechnungszins. Das starke Schwanken des Zinsniveaus geht aber auch am HGB-Rechnungszins nicht ganz spurlos vorüber. Insbesondere wird auch die Prognose des HGB-Rechnungszinssatzes instabiler.

Während wir Anfang Februar auf Basis des damaligen Zinsniveaus einen 10-Jahres-Durchschnittszins zum 31.12.2022 von 1,62 % ermittelt haben, lag der Prognosewert einen Monat später bei 1,68 %. Das sind deutlich geringere Schwankungen als beim IFRS-Rechnungszins, allerdings haben die resultierenden Änderungen der Verpflichtungswerte direkt Einfluss auf das Unternehmensergebnis.

Beim 7-Jahres-Durchschnittszins hatten wir zum Ende Februar sogar erstmals einen Anstieg (von 0,01 Prozentpunkten) gegenüber dem Vormonat zu verzeichnen, der nur aus dem sprunghaften Anstieg des Zinsniveaus resultierte.

Der Rententrend

Bereits vor einem halben Jahr war der Rententrend ein Thema, vgl. Artikel vom 04.10.2021. Grund war der Anstieg der tatsächlichen Inflation und die Frage, inwieweit sich die Entwicklung auf die langfristige Inflationsannahme auswirken wird.

Viele Unternehmen mussten zum Jahresende ihren Rententrend erhöhen, weil die bisherigen Annahmen, häufig im Bereich von 1,5 % oder sogar niedriger, nicht mehr haltbar waren. Insbesondere die auf Basis von Marktdaten inflationsabhängiger Wertpapiere hergeleitete langfristige Inflationsannahme ist in den letzten Monaten weiter gestiegen und hat sich dem Inflationsziel der Europäischen Zentralbank von etwa 2 % angenähert.

Aus heutiger Sicht liegt die bestmögliche Schätzung für die Inflation im Bereich von 2 %. Da nicht davon auszugehen ist, dass sich die Situation in Kürze verbessert, werden die meisten Unternehmen ihre Inflationsannahme erhöhen müssen.

Zu beachten ist in diesem Zusammenhang noch, dass der Rententrend nicht zwingend der Inflationsannahme entsprechen muss. Zum einen können Zusagen seit 1999 anstelle der gesetzlichen Anpassungsprüfungspflicht eine Anpassung von 1 % pro Jahr vorsehen, sodass keine Anpassung an die Inflation mehr erfolgen muss. Zum anderen bedeutet die gesetzliche Anpassungsprüfungspflicht nicht zwingend eine Anpassung entsprechend der Inflation. So können Anpassungen unter bestimmten Voraussetzungen aus wirtschaftlichen Gründen unterbleiben.

Zudem erfordert die gesetzliche Anpassungsprüfungspflicht eine Prüfung alle drei Jahre. Wird der Rententrend dagegen als jährliche Erhöhung in die Bewertung einbezogen (was aktuariell durchaus verbreitet ist), wird zur Vermeidung einer Überbewertung gegenüber der Inflationsannahme häufig noch ein Abschlag vorgenommen.

Der Bezügetrend

Für Versorgungszusagen, deren Leistungen von den letzten Bezügen der versorgungsberechtigten Personen abhängen, ist das prognostizierte Bezügeniveau bei Eintritt des Leistungsfalles maßgeblich. Daher wirkt sich der Bezügetrend in der Bewertung aus.

Möglicherweise führt die derzeit hohe Inflation auch dazu, dass Tarifbezüge in diesem oder dem nächsten Jahr deutlich stärker steigen als in der jüngeren Vergangenheit. Allerdings kommt es beim Bezügetrend wie beim Rententrend auf die langfristige Entwicklung an. Die langfristige Erwartung im Sinne einer bestmöglichen Schätzung wird dabei ähnlich steigen wie die langfristige Inflationsannahme. Es sind zumindest keine allgemeinen Gründe ersichtlich, die dazu führen, dass sich die Differenz zwischen langfristigem Bezügetrend und langfristiger Inflationsannahme zukünftig erhöht oder vermindert. Unternehmensindividuell kann das aber auch anders sein.

Die weiteren Aussichten

Die weitere Entwicklung des Krieges in der Ukraine ist ebenso unklar wie die Folgen, die er weltwirtschaftlich noch nach sich ziehen wird. Prognosen über die weitere Entwicklung der Bewertungsprämissen sind daher unmöglich. Eine Ausnahme stellen nur Prognosen des HGB-Durchschnittszinssatzes über kurze Zeiträume dar, weil die meisten Daten dafür bereits feststehen. Sicher ist aber: Die Unternehmen tun gut daran, sich auf eine erhebliche Volatilität der Rechnungsgrundlagen einzustellen.

Sämtliche Bewertungsprämissen zum 31.03.2022 finden Sie auf unserer Themenseite.

"Die Vergleichbarkeit der Jahresabschlüsse wird leiden."

, Chefaktuar, Mercer Deutschland GmbH