Pensionsfonds bei hoher Inflation | Mercer

.jpg.transform/mdotcom-by-line-sm/image.jpg)

21 Oktober 2022

Hohe Inflation belastet die betriebliche Altersversorgung

Noch Ende 2020 schrieb Thomas Straubhaar in der „Welt“, die Inflation sei tot. Offenbar eine Fehlannahme, denn die Inflationszahlen erreichen – nicht nur in der Eurozone – aktuell Höchststände, wie sie seit den 1970er Jahren nicht mehr zu verzeichnen waren. So betrug die Inflationsrate in Deutschland im September 2022 10,0 % . Und die EZB erwartet (per September 2022) für das Gesamtjahr 2022 im Euroraum eine Inflationsrate von 8,1 % (nach 2,6 % in 2021), für 2023 immer noch 5,5 % und erst 2024 wieder eine Inflationsrate nahe am langjährigen Preisstabilitätsziel von 2 % (2,3 %).

Diese Entwicklungen setzen auch die betriebliche Altersversorgung unter Druck. Neben der Frage, ob die Verpflichtungen nach IFRS und HGB unter dem Eindruck der hohen Inflationsraten aufgrund eines höheren Rententrends höher zu bewerten sind, sind es insbesondere die in den nächsten Jahren anstehenden ganz konkreten hohen Rentenanpassungen laufender Leistungen, die viele Unternehmen in Zeiten von wirtschaftlicher Unsicherheit und Liquiditätsengpässen trifft. Wurde keine Anpassungsgarantie in Höhe von (mind.) 1 % p.a. versprochen – dies ist bei Zusageerteilung befreiend möglich für Zusagen, die nach dem 31. Dezember 1998 erteilt werden – oder werden nicht sämtliche Überschussanteile bei Pensionskassen- und Direktversicherungszusagen zur Leistungserhöhung verwendet, sind die laufenden Leistungen grundsätzlich alle drei Jahre nach „billigem Ermessen“ anzupassen. Dabei gilt eine Anpassung in jedem Fall als ausreichend, wenn sie dem Anstieg des Verbraucherpreisindex (VPI) bzw. der Nettolöhne vergleichbarer Arbeitnehmergruppen im Unternehmen entspricht. Ggf. beschränkt die wirtschaftliche Lage des Arbeitgebers die Anpassungspflicht.

Anpassungen gemäß VPI haben es in sich. Betrug die Steigerung des VPI der letzten 36 Monate zwischen dem April 2018 und dem April 2021 noch 4,9 %, war es ein Jahr später, also für den Zeitraum vom April 2019 bis zum April 2022, schon 10,5% - eine glatte Verdoppelung der Rentenanpassungen.

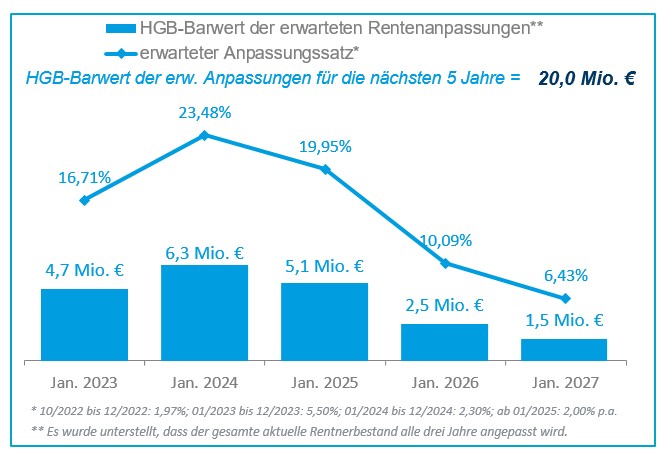

Für ein Musterunternehmen mit einem durchschnittlichen Bestand (ca. 40 % Rentenempfänger:innen und 60 % Anwärter:innen) und einer handelsbilanziellen Rückstellung von ca. 200 Mio. € bedeutet dies bei einer klassischen VPI-Anpassung der Rentner eine enorme Belastung, wie das folgende Schaubild zeigt.

Der HGB-Barwert der erwarteten Rentenanpassungen für die nächsten fünf Jahre beträgt ca. 20 Mio. €, wenn jedes Jahr ein Drittel des Bestands angepasst wird – das sind 10 % des eigentlichen Verpflichtungswerts. Diese Zahlen ergeben sich auf Basis der tatsächlichen VPI-Entwicklung bis September 2022 und der EZB-Prognose (inklusive der Annahme, dass die Inflationsrate im Jahr 2023 schon wieder kräftig sinkt und 2024 nur noch knapp über 2 % liegt).

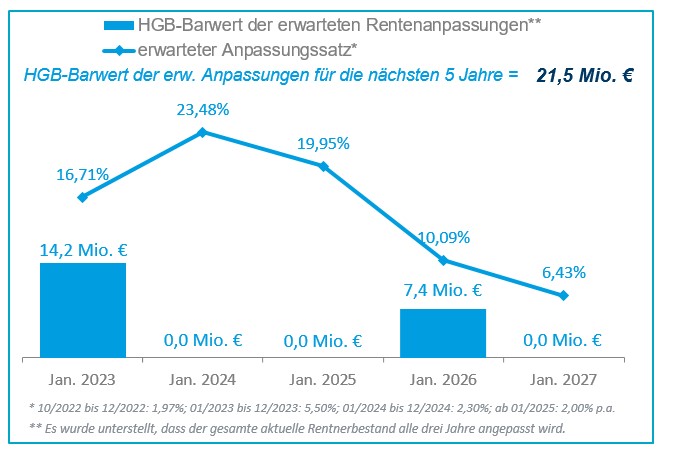

Eine noch etwas höhere Belastung ergibt sich, wenn der Gesamtbestand alle drei Jahre angepasst wird, im folgenden Beispiel im Januar 2023 und im Januar 2026.

Unternehmen können sich gegen diese makroökonomischen Einflüsse kaum schützen, denn die gesetzlichen Regelungen lassen nur wenig Spielraum.

Und falls die Annahme hinsichtlich der eingerechneten künftigen Rentenanpassungen erhöht werden muss, ergeben sich schnell zusätzliche bilanzielle Belastungen, die in unserem Beispiel durchaus noch einmal 5 - 10 Mio. € betragen können.

Der Mercer Pensionsfonds hilft, die Belastungen zu bewältigen

Einige Möglichkeiten existieren allerdings, mit diesen externen Schocks umzugehen. Eine davon ist eine Übertragung auf den Mercer Pensionsfonds. Zum einen führt eine Übertragung mit einem Einlösebeitrag in Höhe der HGB-Rückstellung (oder darüber) zu einer vollständigen Auflösung der Rückstellung und künftige Unterdeckungen nach HGB (z. B. auch aufgrund einer Erhöhung der Annahme zu künftigen Rentenanpassungen) brauchen lediglich im Anhang angegeben zu werden (Passivierungswahlrecht). Zum anderen können nicht garantierte (VPI)-Anpassungen in Höhe von 1 % p.a. im Einlösebeitrag eingerechnet und auf diese Weise auch mit ertragsteuerlicher Wirkung vorfinanziert werden.

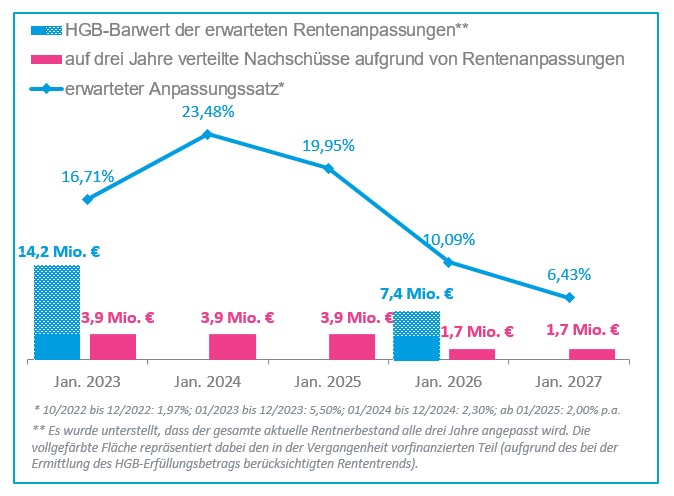

Im Mercer Pensionsfonds kommt darüber hinaus noch ein weiterer Vorteil zum Tragen. Während aufsichtsrechtlich Nachschüsse erst bei Unterschreiten des Mindestvermögens (in Höhe des Barwerts der laufenden Verpflichtungen, d.h. ohne Anwartschaften und in der Regel ohne künftige Rentenanpassungen) vorgesehen sind, kann im Mercer Pensionsfonds die sukzessive Finanzierung einer Sollbedeckung – z. B. auf Basis der Rechnungsgrundlagen des Einlösebeitrags – vereinbart werden. Damit kann planvoll und aufsichtsrechtlich genehmigt auf den ökonomischen Barwert der Verpflichtung hin finanziert werden (unter Einrechnung der Rentenanpassung in Höhe von 1%).

Im Hinblick auf die hohen Rentenanpassungen eröffnet dieses Verfahren sehr interessante Spielräume. Während Nachschüsse auf das aufsichtsrechtliche Mindestvermögen im Rahmen der aufsichtsrechtlichen Regulierung unverzüglich zu leisten sind, können Nachschüsse auf das vertragliche Sollvermögen auch vertraglich gestaltet werden, indem sie z. B. auf drei Jahre verteilt werden.

Unter Berücksichtigung dieser Flexibilität im Mercer Pensionsfonds wandelt sich das Bild bezüglich des jährlichen Aufwands deutlich. Im Beispiel der Anpassung des Gesamtbestands ergeben sich nicht nur insgesamt geringere Aufwände (wenn 1 % Rentenanpassung p.a. schon im Einlösebeitrag vorfinanziert sind), sondern auch eine deutliche Entlastung und Glättung der Aufwände.

Damit können Aufwand und Liquiditätsbelastung im Zeitablauf geglättet und planbar gemacht werden. Wird zugleich ein (vorhandenes) Treuhandvermögen mit dem Mercer Pensionsfonds verknüpft (sog. Ein-Plan-Modell), lassen sich sogar die Liquiditätsbelastungen aus Nachschusszahlungen an den Pensionsfonds für Rentenanpassungen minimieren bzw. ausschließen.

Fazit

Der Mercer Pensionsfonds ermöglicht es, alle Vorteile des Durchführungswegs und der Ausfinanzierung insgesamt in optimaler Weise zu verbinden. Nicht nur die klassischen Vorteile wie positive steuerliche und bilanzielle Effekte und Einsparungen beim PSV-Beitrag lassen sich umsetzen. Auch die Belastungen aus hohen Rentenanpassungen aufgrund der derzeit hohen Inflation können in intelligenter Weise geglättet und planbar gemacht werden.