Optimale Kapitalanlage für mittelständische Unternehmen im Pensionsfonds – was ist zu beachten?

.jpg.transform/mdotcom-by-line-sm/image.jpg)

25 März 2022

Pensionsfondsübertragungen erfreuen sich zunehmender Attraktivität nicht nur bei großen Konzernen, sondern auch bei mittelständischen Unternehmen. Auch sie profitieren von den Vorteilen: Ersparnis bei den PSV-Beiträgen, Hebung der steuerlichen Lasten und Vorziehen von Steuereffekten sowie Immunisierung gegen sinkende HGB-Zinsen.

Der Mercer Pensionsfonds bietet dabei eine in der Regel eine aufwandsneutrale Übertragung der erdienten Anwartschaften und laufenden Leistungen. Die maßgeblichen Prämissen (u. a. der auf den Renditeerwartungen beruhende Rechnungszins) können nämlich oft so austariert werden, dass der sog. Einlösebeitrag dem HGB-Erfüllungsbetrag möglichst weitgehend entspricht.

Selbstverständlich achten Pensionsfonds und Trägerunternehmen dabei auch darauf, welche Risiken mit dem angestrebten Rechnungszins und der damit verbundenen Kapitalanlage einhergehen. Denn mit zunehmendem erwarteten Ertrag eines Portfolios steigt auch das Risiko abweichender Entwicklungen, ggf. mit der Folge von Nachschüssen.

Lösungseffizienz...

Die Wahl eines Rechnungszinses zur optimalen Umsetzung der (bilanziellen) Ziele des Trägerunternehmens bei der Übertragung erfordert eine flexible Kapitalanlage, da sich der Zins an der erwarteten Rendite der Kapitalanlagen orientieren muss. Für einen variabel festsetzbaren Rechnungszins bedarf es also einer variabel gestaltbaren Kapitalanlage.

... vs. Kosteneffizienz?

Individuell geschneiderte Kapitalanlageportfolios mit vielen Assetklassen sind für die Treasury-Abteilungen großer Konzerne eine Selbstverständlichkeit: ihre Anlagevolumina, auch zur Bedeckung der Pensionsverpflichtungen, sind so groß, dass die Investition in jede gewünschte Assetklasse eine hinreichende Losgröße erreicht, die eine effiziente Umsetzung ermöglicht.

Wie aber funktioniert dies für mittelständische Unternehmen? Ihre Anlagevolumina erreichen oft die kritische Größe für ein individuelles Portfolio nicht. Müssen diese Unternehmen deswegen eine gute Ausfinanzierungslösung mit einer ineffizienten Kapitalanlage erkaufen, weil Verpflichtungs- und Anlagevolumina zu klein sind? Oder sind sie auf den Einsatz einiger weniger (Publikums-) Fonds beschränkt, deren Renditeprofil nicht die Wahl des gewünschten Rechnungszinses erlaubt? Viele Arbeitgeber mit Verpflichtungen bis zu einer Größenordnung von etwa 150 Mio. Euro sind mit dem Dilemma konfrontiert, zwischen einer kostengünstigen Kapitalanlage und einer lösungseffizienten Übertragung auf einen Pensionsfonds zu wählen oder einen Kompromiss eingehen zu müssen, der keines der angestrebten Ziele wirklich erreichen kann.

Individuelle Lösungsansätze und kosteneffiziente Umsetzung

Der Mercer Pensionsfonds erlaubt mit seinem Kapitalanlagekonzept auch für mittelständische Unternehmen einen Ausweg aus diesem Dilemma – ein individuell festlegbarer Rechnungszins in Verbindung mit einer variablen, hoch effizienten und zugleich kostengünstigen Kapitalanlage. Hierfür werden zwei spezifische Anlage-Portfolios für ein Trägerunternehmen individuell gemischt. Das defensive Portfolio setzt vorwiegend auf Anleihen mit höherer Bonität und bietet insbesondere in Krisenphasen Stabilität und Risikoreduktion. Das ertragsorientierte Portfolio, bestehend aus renditeorientierten Anleihen und verschiedenen Teilsegmenten des globalen Aktienmarkts, ist breit diversifiziert und bietet Zugang zu allen wesentlichen renditestarken und liquiden Märkten. Damit steht jedem Trägerunternehmen eine individuell gestaltbare Kapitalanlage als Kombination dieser beiden Portfolios mit einem abgestimmten Rendite-Risiko-Profil zur Verfügung – die Grundvoraussetzung für eine individuelle Festlegung des Rechnungszinses.

Die beiden oben genannten Portfolios werden über zwei Spezialfonds umgesetzt, die mittels externer Vermögensverwalter in die verschiedenen Anlageklassen investieren. In jeder Assetklasse sind ein oder mehrere von Mercer ausgewählte Vermögensverwalter tätig, die von Mercer laufend überwacht und bei Bedarf ausgetauscht werden. Die Kombination unterschiedlicher Vermögensverwalter in einer Anlageklasse erlaubt es dabei, von deren spezialisierter Expertise zu profitieren und Investmentstile zu kombinieren. Mercer berücksichtigt für geeignete Anlageklassen aber auch passive Mandate, um die Nettorendite nach Kosten zu optimieren.

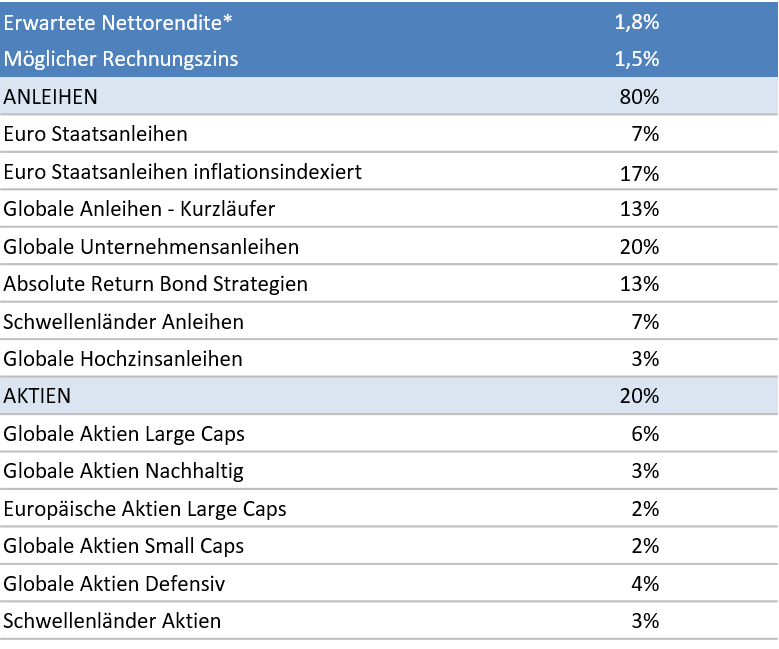

Bei einem Rechnungszins von 1,5 % kommt beispielsweise ein Portfolio zur Anwendung, das über 13 Assetklassen gestreut ist:

*auf Basis von Kapitalmarktprognosen über 10 Jahre per 31.12.2021

Aufgrund der Größe der Mercer-Investmentplattform kann auch für die Investmentvolumina mittelständischer Unternehmen über die beiden Portfolios eine kosteneffiziente Umsetzung der Kapitalanlagestrategie gewährleistet werden. Mercer ist deshalb in der Lage, für alle Kunden sehr günstige Konditionen und Gebühren zu verhandeln und ihnen dabei die führenden Investmentmanager zugänglich zu machen. Dies gilt gleichermaßen auch für Kunden im Mercer Pensionsfonds.