Erneut erfolgreiches Jahr 2020 für den Durchführungsweg Pensionsfonds

.jpg.transform/mdotcom-by-line-sm/image.jpg)

08 Dezember 2021

Die BaFin hat wie in jedem Jahr im November die Vorjahresstatistik der Erstversicherungsunternehmen und Pensionsfonds veröffentlicht und bescheinigt dem Durchführungsweg Pensionsfonds ein überaus erfolgreiches Jahr 2020.

Die verdienten Bruttobeiträge, also der Betrag liquider Mittel, die tatsächlich neu in den Durchführungsweg Pensionsfonds geflossen sind, lagen bei 7,4 Mrd. Euro und damit fast dreimal so hoch wie in 2019 (2,6 Mrd. Euro). Die verdienten Bruttobeiträge machen etwa 13 % der Bilanzsumme der Pensionsfonds aus, die Ende 2020 bei über 55 Mrd. Euro lag. Die Bilanzsumme aller Pensionsfonds stieg um 6,1 Mrd. Euro, darin spiegeln sich neben den verdienten Bruttobeiträgen (7,4 Mrd. Euro) im Wesentlichen auch die Rentenzahlungen in Höhe von 2,8 Mrd. Euro (im Vorjahr 2,7 Mrd. Euro) sowie der Saldo der Erträge und Aufwendungen der Kapitalanlage für Rechnung und Risiko von Arbeitnehmern und Arbeitgebern in Höhe von 1,6 Mrd. Euro (im Vorjahr noch 4,5 Mrd. Euro) wider.

Schaut man lediglich auf die Erträge aus der Kapitalanlage für Rechnung und Risiko von Arbeitnehmern und Arbeitgebern, stellt man fest, dass diese von 4,6 Mrd. Euro in 2019 auf nur noch 2,0 Mrd. Euro in 2020 gesunken sind. Korrespondierend haben sich die Zuschreibungen in den Kapitalanlagen für Rechnung und Risiko von Arbeitnehmern und Arbeitgebern mehr als halbiert (von 3,2 Mrd. Euro in 2019 auf 1,5 Mrd. Euro in 2020). Die Corona-Krise hat auch bei den Pensionsfonds ihre Spuren hinterlassen.

Im Gegensatz zum Vorjahr lassen sich in 2020 keine signifikanten Bestandsübertragungen zwischen Pensionsfonds identifizieren. Diese sind aber für 2021 bzw. 2022 erneut zu erwarten, nachdem E.ON im Mai die Gründung eines eigenen Pensionsfonds und die Übernahme des innogy-Bestands angekündigt hatte.

Knapp ein Drittel der neuen Beiträge (2,1 Mrd. Euro) entfielen auf den Anfang 2020 neu gegründeten Pensionsfonds der Techniker Krankenkasse. Die Zahl der Pensionsfonds stieg mit zwei neuen Pensionsfonds und einem aufgelösten Pensionsfonds (MAN) im Jahr 2019 um einen auf 34.

Etwa 1,2 Mio. Begünstigte haben Anspruch auf eine betriebliche Altersversorgung von einem Pensionsfonds, 2/3 sind Anwärter:innen und etwa 1/3 erhalten eine Pensionsfondsrente, erstaunlich ist, dass etwa 64 % der Begünstigten Männer sind.

Die BaFin-Statistik enthüllt noch weitere Zahlen: Die nicht-versicherungsförmige Durchführung der Pensionsfondszusagen dominiert den Pensionsfondsmarkt stark: 94 % (51,6 Mrd. Euro) der Pensionsfondstechnischen Rückstellungen entfallen auf die „Pensionsfondstechnischen Rückstellungen entsprechend dem Vermögen für Rechnung und Risiko von Arbeitnehmern und Arbeitgebern“, so der sperrige technische Begriff der Verordnung über die Rechnungslegung von Pensionsfonds (RechPensV) für die nicht-versicherungsförmige Deckungsrückstellung, während die Deckungsrückstellung aus versicherungsförmig garantierten Leistungen lediglich 3,2 Mrd. Euro (knapp 6 %) betragen. Die Kennzahlen der BaFin-Statistik lassen vermuten, dass aber knapp die Hälfte der Pensionsfonds auch versicherungsförmiges Geschäft durchführt.

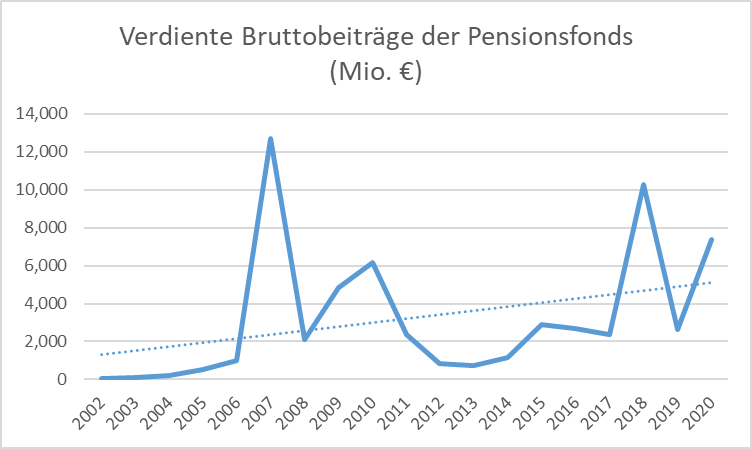

Wir sehen weiterhin großes Interesse am Wechsel des Durchführungsweges von der Direktzusage oder Unterstützungskasse hin zum Pensionsfonds. Dies zeigt auch die folgende Tabelle, in der die verdienten Bruttobeiträge von 2002 (Etablierung der Pensionsfonds als fünfter Durchführungsweg in der deutschen bAV) bis 2020 abgetragen sind:

Die lineare Trendlinie (gestrichelte Linie) zeigt das zunehmende Interesse an Pensionsfondslösungen. Waren die Jahre 2007 bis 2010 durch die Gründung großer Unternehmenspensionsfonds mit Übertragung großer Rentnerbestände geprägt (z. B. Siemens und RWE in 2007, HVB in 2009 und IBM in 2010), ist seit 2015 ein signifikanter Anstieg der Bruttobeiträge zu verzeichnen, geprägt auch durch etliche Neugründungen seit 2017.

In der Vergangenheit waren diese Übertragungen insbesondere bilanziell getrieben. Auch steuerlich können Vorzieheffekte genutzt werden, da der Übertragungswert in der Regel höher ist als die steuerliche Rückstellung (auch wenn der darüberhinausgehende Teil des Einmalbeitrags nur auf zehn Jahre verteilt als Betriebsausgaben abgezogen werden darf).

Sicherlich spielt aber auch eine Rolle, dass die Beitragsbemessungsgrundlage für die gesetzliche Insolvenzsicherung deutlich geringer ist als bei der Direktzusage. Inwieweit der für viele Experten angesichts der Corona-Krise überraschend geringe PSV-Beitrag für das Jahr 2021 mit nur 0,6 Promille die künftigen Entscheidungen zur Übertragung von Verpflichtungen auf einen Pensionsfonds beeinflussen wird, bleibt abzuwarten. Nachdem der PSV-Beitrag für das Jahr 2020 mit 4,2 Promille deutlich höher lag als der langjährige Durchschnitt (2,8 Promille), ist noch nicht abzusehen, ob für 2022 mit weiteren Insolvenzen, bedingt durch die Corona-Krise, und einem höheren Beitrag zu rechnen ist.

Für 2021 ist jedenfalls erneut mit einer regen Übertragungstätigkeit im deutschen Markt zu rechnen, sodass sich das zuletzt hohe Wachstum der Pensionsfonds fortsetzen dürfte. Damit bleibt es bei der Erkenntnis, dass bei Pensionsfondsübertragungen insgesamt viele Details zu berücksichtigen sind. Die Vorteile dieses Durchführungsweges machen Übertragungen aber weiterhin sehr attraktiv.