Bewertungsprämissen zum Jahresende 2024

02 Dezember 2024

Neben Zins und Rententrend fällt der Blick dieses Jahr auch auf weitere Prämissen.

Der Rechnungszins nach IAS 19

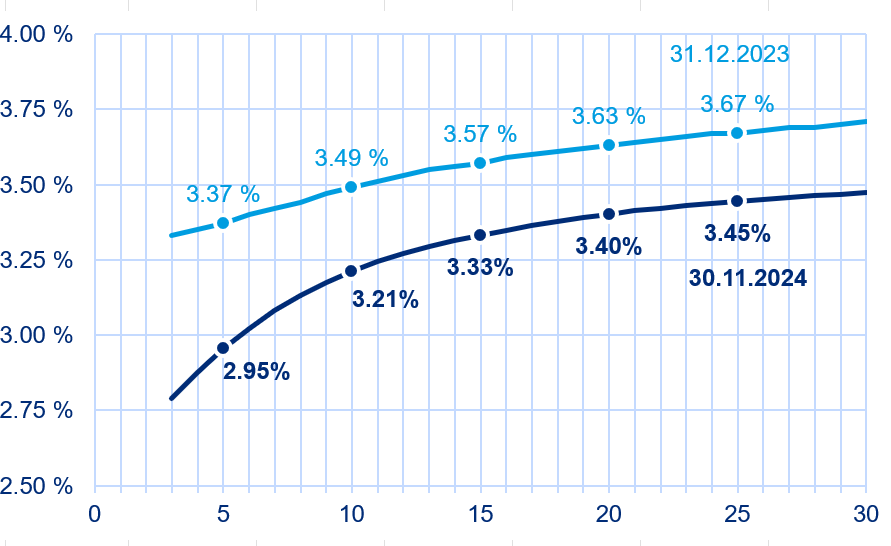

Der Rechnungszins nach der Mercer Yield Curve lag Ende Oktober in etwa auf demselben Niveau wie Ende Dezember 2023. Im November ist er allerdings gesunken. Abhängig von der Duration liegt der Rechnungszins aktuell bei 3,3 % bis 3,5 %.

Allerdings ist die weitere Entwicklung naturgemäß noch offen. Im Jahr 2023 ist der Zins in den Monaten November und Dezember um insgesamt einen Prozentpunkt zurückgegangen. Auch in diesem Jahr ist es möglich, dass der Zins bis zum Jahresende weiter sinkt und es somit zu versicherungsmathematischen Verlusten kommt.

Falls der im Gutachten verwendete Zins nicht nur unwesentlich vom tatsächlichen Stand am Jahresende abweicht, ist am Anfang des Jahres 2025 eine Anpassung der Gutachtenwerte erforderlich. Hierbei ist es i. d. R. ausreichend, eine Umschätzung anhand der ohnehin vorliegenden Sensitivitätsberechnungen vorzunehmen.

Aktuelle Werte für den Rechnungszins finden Sie auf unserer Themenseite.

Abbildung 1: Rechnungszins nach der Mercer Yield Curve abhängig von der Duration des Bestandes.

Der Rechnungszins nach HGB

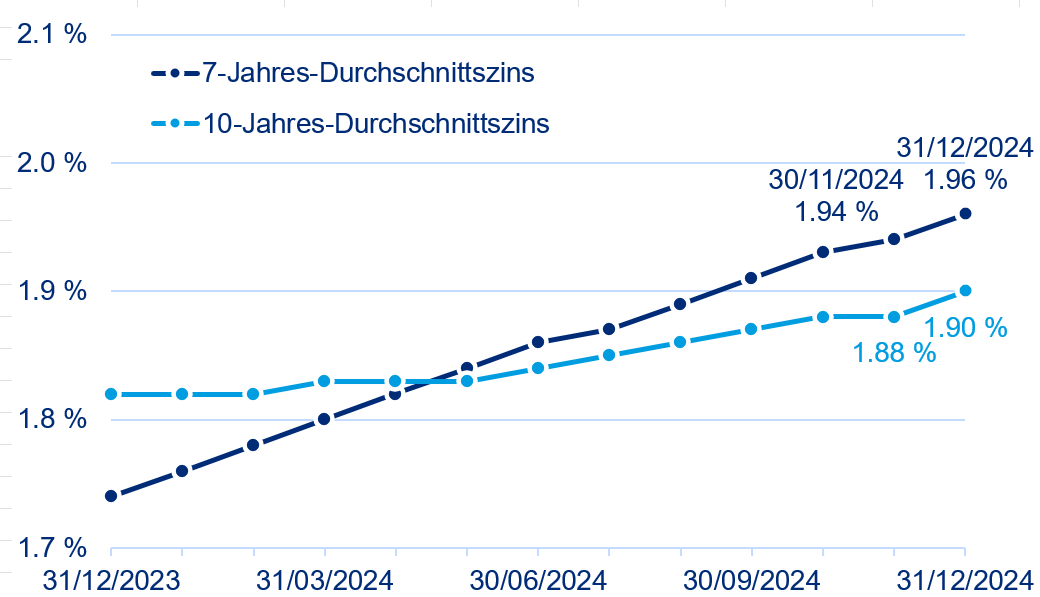

Der Rechnungszins nach HGB steigt derzeit sehr langsam an.

Der 10-Jahres-Durchschnittszins, der für Bewertungen von Altersversorgungsverpflichtungen maßgeblich ist, lag Ende November bei 1,88 % und wird Ende Dezember voraussichtlich bei 1,90 % (Vorjahr: 1,82 %) liegen. Dieser Wert steht aber auf der Kippe. Falls das Zinsniveau weiter sinkt, könnte der HGB-Zins bei 1,89 % liegen.

Der 7-Jahres-Durchschnittszins, der für die Vergleichsberechnung und für die Bewertung anderer Leistungen wie Jubiläums- und Altersteilzeitleistungen verwendet wird, lag Ende November bei 1,94 % und wird am Ende des Jahres 1,96 % erreichen. Dieser Wert ist mittlerweile recht stabil.

Auch wenn mittlerweile der 7- über dem 10-Jahres-Durchschnittszins liegt, bleibt es für Pensionsverpflichtungen bei der Bewertung mit dem 10-Jahres-Zins und der Anhangangabe des Differenzbetrages. Die Ausschüttungssperre für den Differenzbetrag läuft aber ins Leere.

Auch diese Werte finden Sie auf unserer Themenseite.

Abbildung 2: Rechnungszins nach HGB

Der Rententrend

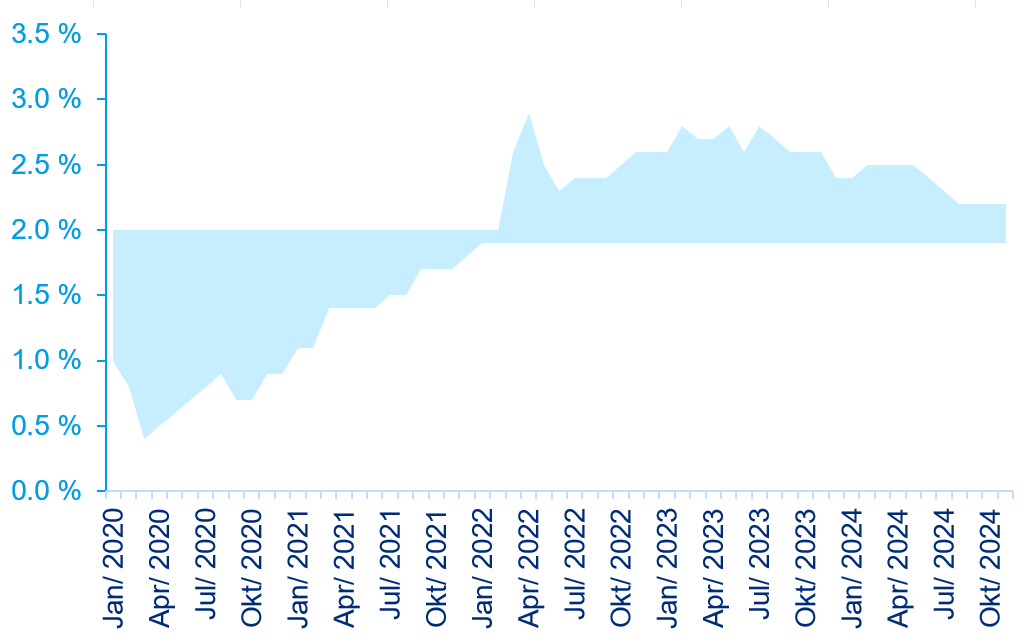

Die jährliche Inflationsrate lag im Oktober 2024 bei 2,0 %. Das entspricht dem Inflationsziel der Europäischen Zentralbank, das langfristig wieder erreicht werden dürfte.

Auch Marktdaten sprechen dafür, diesen Wert anzusetzen. Im Vergleich von inflationsabhängigen und nominalen Anleihen zeigt sich mit Stand Ende November, dass der Markt für die Inflation langfristig etwa 2,2 % pro Jahr ansetzt. Allerdings enthält dieser Wert eine Inflationsrisikoprämie, so dass auch aus dieser Sicht nichts gegen eine Erwartung von jährlich 2,0 % spricht.

Abbildung 3: Bandbreite der Inflationserwartung zwischen EZB-Inflationsziel und Marktdaten

Auch kurzfristig spricht nichts gegen diesen Wert: Die Gemeinschaftsdiagnose Herbst 2024, an der verschiedene führende Wirtschaftsforschungsinstitute beteiligt sind, rechnet für 2025 und 2026 ebenfalls mit einer Inflation von 2,0 %.

Sofern die Renten der gesetzlichen Anpassungsprüfungspflicht unterliegen, entspricht der erwartete Rententrend i. d. R. der Inflation. Wenn es Anhaltspunkte dafür gibt, dass künftige Anpassungen aus wirtschaftlichen Gründen unterlassen werden können, kann der Rententrend ggf. auch niedriger angesetzt werden. Sofern anstelle der Anpassungsprüfungspflicht eine Anpassungsgarantie besteht, ist die zugesagte Steigerungsrate (meist 1 %) anzusetzen.

Im Falle der Anpassungsprüfungspflicht ist noch zu prüfen, inwieweit zusätzlich ein Anpassungsstau in die Bewertung einzubeziehen ist. Hiermit wird die bereits aufgelaufene Inflation bezeichnet, die noch nicht zu Rentenerhöhungen geführt hat. Für Jahrgänge mit einer Anpassung im Jahr 2025 spielt sie noch eine Rolle, weil hier noch die höheren Inflationsraten der letzten zwei Jahre hineinspielen.

Gehalts- und BBG-Trend

Der Gehaltstrend ist deutlich stärker als der Rententrend von den Gegebenheiten im Unternehmen abhängig. Er spielt nur eine Rolle, wenn die Altersversorgung bezügeabhängig ist. Neben dem allgemeinen Trend (beispielsweise aufgrund von Tarifsteigerungen) sind auch Karrieretrends einzubeziehen.

Dabei ist der Begriff Karriere weit zu fassen: Hierunter fallen nicht nur Beförderungen, sondern auch planmäßige Umgruppierungen in höhere Altersstufen o. ä.

Oftmals haben nur noch ältere Beschäftigte eine bezügeabhängige Altersversorgung, so dass der Karrieretrend nur noch von geringer Bedeutung ist und manchmal auch der allgemeine Trend geringer ausfällt.

Bei einer Inflationsrate von 2 % kann der Gehaltstrend somit zwischen 2 % und 4 % liegen.

Manche bezügeabhängige Zusagen sehen auch eine Abhängigkeit von der Beitragsbemessungsgrenze (BBG) der gesetzlichen Rentenversicherung vor. Solche Zusagen unterscheiden zwischen Bezügebestandteilen bis zur BBG und oberhalb der BBG. Somit muss auch für die BBG ein Trend angegeben werden.

In der Regel liegt der BBG-Trend unterhalb des Bezügetrends, weil kein Karrieretrend einzubeziehen ist. In manchen Fällen, vgl. den oben beschriebenen Fall der älteren Beschäftigten, kann es aber auch umgekehrt sein.

Eine Besonderheit ergibt sich dieses Jahr daraus, dass die BBG zum 01.01.2025 einen außergewöhnlich hohen Sprung macht. Sie steigt von monatlich 7.550 Euro (West) bzw. 7.450 Euro (Ost) auf einheitlich 8.050 Euro, was einer Steigerung von 6,6 % bzw. 8,1 % entspricht.

Für die Bewertung gibt es zwei Möglichkeiten: Die Steigerung zum 01.01.2025 kann exakt berücksichtigt werden, der langfristige BBG-Trend greift dann erst ein Jahr später. Oder der langfristige BBG-Trend wird so festgesetzt, dass er diese erste Erhöhung bereits eingerechnet hat.

Sozialabgaben

Bei der betrieblichen Altersversorgung spielen die Sozialabgaben und der Steuertarif nur selten eine Rolle, aber bei der Bewertung von Altersteilzeit- oder Jubiläumsverpflichtungen sind sie von Bedeutung. Hier gibt es derzeit eine gewisse Unsicherheit, welche Vorhaben der Bundesregierung noch umgesetzt werden.

Der durchschnittliche Zusatzbeitrag für die gesetzliche Krankenversicherung beträgt ab 01.01.2025 2,5 %. Dieser Betrag ist bereits im Bundesanzeiger veröffentlicht.

Für die Anhebung des Pflegeversicherungsbeitrags um 0,2 Prozentpunkte zum 01.01.2025 liegt ein Verordnungsentwurf vor. Wir gehen davon aus, dass er noch rechtzeitig in diesem Jahr verabschiedet wird.

Das Gesetz zur steuerlichen Freistellung des Existenzminimums 2024 ändert den Steuertarif rückwirkend ab dem 01.01.2024. Allerdings sollte es ursprünglich weitere Änderungen des Steuertarifs ab dem 01.01.2025 und dem 01.01.2026 geben, die im Steuerfortentwicklungsgesetz geregelt werden sollten. Wir gehen davon aus, dass diese Änderungen nicht mehr durchgesetzt werden, und berücksichtigen sie bei der Bewertung daher nicht.

Sterbetafeln

Die Sterbetafeln sind zwar eine bedeutsame Bewertungsannahme. Allerdings gibt es derzeit keinen Anhaltspunkt für Änderungsbedarf. Die üblicherweise verwendeten Heubeck-Richttafeln 2018 G können weiterhin unverändert verwendet werden. Wegen Einzelheiten empfehlen wir den Beitrag Noch passen die Tafeln vom 14.06.2024 auf Pensions Industries.

Zu beachten ist aber: Zwischenzeitlich sind die ersten Daten des Zensus 2022 veröffentlicht worden. Sobald detailliertere Daten vorliegen, sind sicherlich auch die verwendeten Sterbetafeln erneut zu prüfen. Das wird aber frühestens im nächsten Jahr möglich sein.

Der Rechnungszins bleibt die große Unbekannte bei der Bewertung von Pensionsverpflichtungen.

Thomas Hagemann

Chefaktuar Mercer Deutschland

Chefaktuar, Mercer Deutschland GmbH