DAX 40-Unternehmen: Entlastung bei den Pensionsverpflichtungen

18. Januar 2023

Germany, Frankfurt

- Das Pensionsvermögen im DAX 40 ist gegenüber dem Vorjahr um 20 Prozent gesunken.

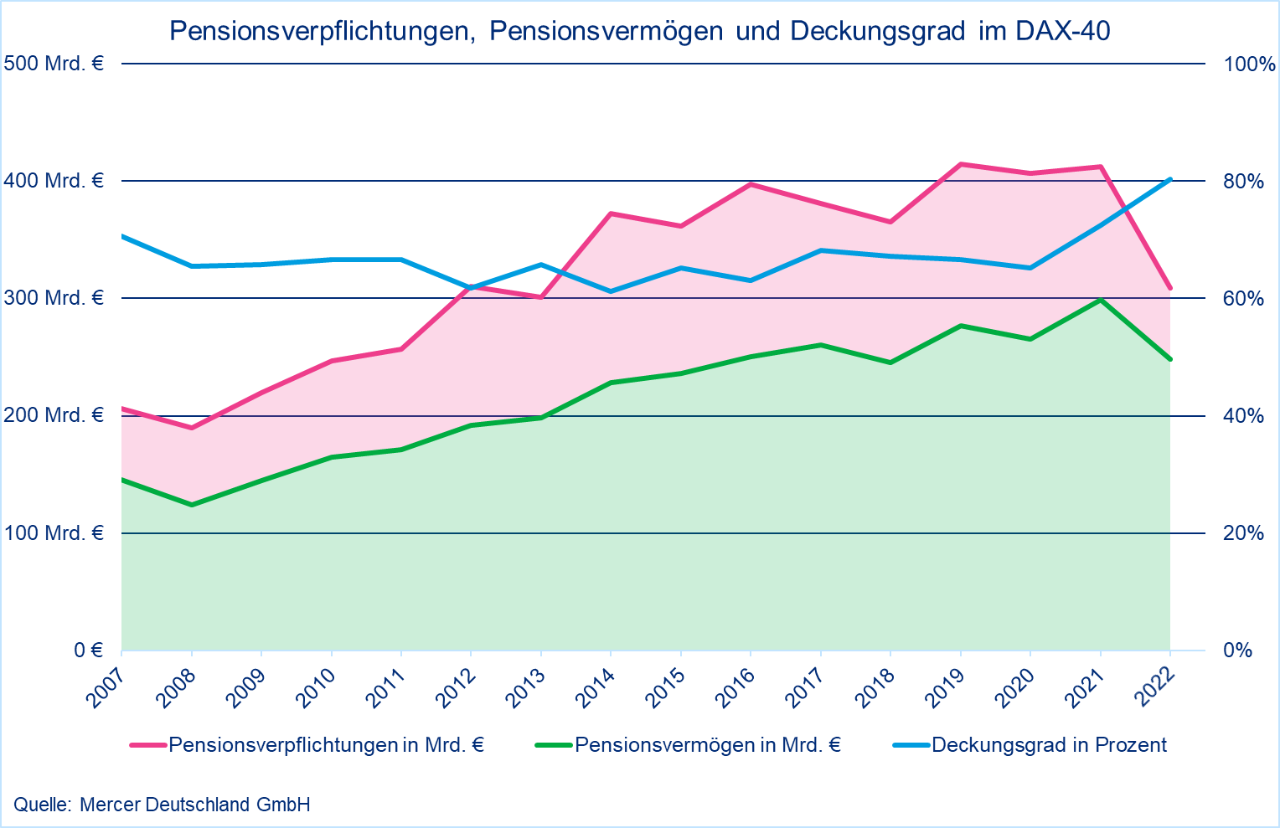

- Durch den enormen Zinsanstieg im Jahr 2022 ist der Wert der Pensionsverpflichtungen ebenfalls deutlich abgesackt – von über 400 auf unter 300 Mrd. Euro.

- Der Deckungsgrad hat mit über 80 Prozent einen neuen Höchststand erreicht.

Nahezu alle Anlageklassen haben im Jahr 2022 Kursverluste verzeichnen müssen. Das hat sich auch auf das Pensionsvermögen im DAX 40 ausgewirkt. Der Zeitwert des Vermögens ist von 299 Mrd. Euro um etwa 60 Mrd. Euro auf etwa 240 Mrd. Euro gesunken.

Gleichzeitig hat es einen enormen Anstieg des Rechnungszinssatzes gegeben, sodass der bilanzielle Wert der Pensionsverpflichtungen nach IFRS ebenfalls deutlich abgesackt ist – von 412 Mrd. Euro um etwa 120 Mrd. Euro auf etwa 290 Mrd. Euro.

Der Deckungsgrad der Pensionsverpflichtungen, der im Vorjahr mit 72 Prozent bereits einen hohen Stand erreicht hatte, ist damit auf einen neuen Höchststand von über 80 Prozent angestiegen.

Dies sind die Ergebnisse einer Schätzung des Beratungsunternehmens Mercer auf Basis der Geschäftsberichte der DAX-40-Unternehmen sowie aktueller Kapitalmarktinformationen.

Die Krisen lassen das Pensionsvermögen schmelzen

Im Jahr 2022 ist das Pensionsvermögen im DAX 40 (in aktueller Zusammensetzung) von 299 Mrd. Euro um etwa 60 Mrd. Euro auf etwa 240 Mrd. Euro gesunken. Hauptursache hierfür sind die Kursverluste in nahezu allen Anlageklassen.

Der Rückgang wurde abgemildert durch die geänderte Zusammensetzung des DAX 40. An vier Stichtagen wurden insgesamt fünf Unternehmen ausgetauscht. Zwei davon, Beiersdorf und Siemens Energy, haben den DAX im März verlassen, wurden aber noch im selben Jahr wieder aufgenommen. Im Ergebnis haben somit Delivery Hero, HelloFresh und Puma den DAX verlassen, während Daimler Truck Holding, Hannover Rück und Porsche AG neu aufgenommen wurden. Durch diese Änderungen hat sich das Pensionsvermögen um etwa 6 Mrd. Euro erhöht.

Die Zahlungen liegen etwas höher als die neuen Zuwendungen, per Saldo kam es dadurch zu einem Mittelabfluss von etwa 2 Mrd. Euro.

Im Ergebnis belaufen sich die Kursverluste also auf ca. 66 Mrd. Euro oder 22 Prozent.

Das Jahr 2022 begann dabei an den Kapitalmärkten zunächst recht positiv, gestützt durch die weitreichenden Aufhebungen der Covid-19-Beschränkungen in den Industrieländern. Aufgrund der sich stabilisierenden Lieferketten und einer moderat anziehenden Geldpolitik wurde zu Jahresbeginn noch erwartet, dass sich die bereits erhöhte Inflation schnell wieder normalisieren würde. Ab Ende Februar dominierte der Ukraine-Konflikt den Rest des Jahres. Die Folge war ein starker Anstieg der Rohstoffpreise, anhaltende bzw. sich noch verschärfende Lieferkettenprobleme sowie eine enorme geldpolitische Straffung und eine sehr hohe Inflation. Die Wachstumserwartungen sämtlicher Volkswirtschaften wurden im Laufe des zweitens Quartals heruntergeschraubt und das Szenario „Rezession“ als reale Gefahr angesehen. Erst gegen Ende des Jahres hat sich die geldpolitische Straffung etwas verlangsamt, da nun davon ausgegangen wird, dass in den USA der Inflationspeak bereits überschritten und der Abwärtstrend eingeleitet ist. Zudem erfolgte in China eine nahezu vollständige Aufhebung aller Covid-19 Beschränkungen, wodurch ebenfalls ein Auftrieb der Märkte möglich ist.

Im Ergebnis wies das Jahr 2022 insbesondere eine schwache Performance der Aktienmärkte auf. So fiel der MSCI World TR Index um 12,3 Prozent, der MSCI Emerging Markets TR Index um 14,5 Prozent und der MSCI Europe TR Index um 8,9 Prozent (alles jeweils in EUR). Die hohe Inflation sowie die darauf folgende Reaktion der Zentralbanken, die Zinsen enorm zu erhöhen, führten zu Verlusten von 13,3 Prozent an den globalen Anleihenmärkten (gemessen am Bloomberg Barclays Global Aggregate TR Index, in Euro Hedged). Haben Unternehmen zur Absicherung der bilanziellen Zinsrisiken der Pensionsverpflichtungen eine längere Duration in ihrem Anleihenportfolio gewählt, sind die Verluste sogar noch höher ausgefallen.

„Es kam für Investoren im Jahr 2022 also insbesondere darauf an, das Portfolio risikoärmer aufzustellen und den Verlust möglichst gering zu halten. Aufgrund der stark zinssensitiven Verpflichtungen konnten Pension-Investoren trotz der sinkenden Assets ihre Bedeckung merklich steigern“, kommentiert Jeffrey Dissmann, Leiter Investment Consulting in Deutschland bei Mercer.

Erhöhung des Rechnungszinssatzes reduziert das Volumen der Pensionsverpflichtungen deutlich

Im Jahr 2022 ist der bilanzielle Wert der Pensionsverpflichtungen nach IFRS von 412 Mrd. Euro um etwa 120 Mrd. Euro auf etwa 290 Mrd. Euro deutlich gesunken.

Durch die geänderte Zusammensetzung des DAX 40 haben sich die Pensionsverpflichtungen zunächst um 8 Mrd. Euro erhöht. Zudem mussten die Unternehmen aufgrund der stark gestiegenen Inflation die Annahme für die Rentendynamik deutlich anheben, was versicherungsmathematische Verluste von etwa 10 Mrd. Euro ausmacht.

Im Zusammenhang mit den Zinsschritten der Notenbanken zur Inflationsbekämpfung kam es allerdings auch zu einer signifikanten Erhöhung des Rechnungszinssatzes. Dies führte zu hohen versicherungsmathematischen Gewinnen, die auch der Haupttreiber für die Entwicklung der Pensionsverpflichtungen waren. So betragen diese fast ein Drittel der Vorjahresverpflichtung, nämlich etwa 140 Mrd. Euro. „Bedingt vor allem durch den Ukrainekonflikt hat sich das Zinsniveau im Jahr 2022 volatil, insgesamt aber vor allem nach oben entwickelt. Zum Jahresende haben wir den höchsten Monatsendstand seit über zehn Jahren erreicht“, erläutert Thomas Hagemann, Chefaktuar von Mercer Deutschland.

Mercer leitet den Rechnungszins für Pensionsverpflichtungen mit einem eigenen Verfahren, der Mercer Yield Curve, her. Für eine Duration von 15 Jahren ist der Zins danach von 1,31 Prozent auf 4,21 Prozent und für eine Duration von 20 Jahren von 1,47 Prozent auf 4,25 Prozent zum 31. Dezember 2022 gestiegen. Die tatsächliche Erhöhung dürfte bei den Unternehmen im DAX 40 allerdings niedriger ausgefallen sein. „Zum einen sinkt die Duration eines Bestands bei steigendem Rechnungszins, zum anderen gibt es verschiedene Zinsermittlungsverfahren. Insgesamt rechnen wir aber damit, dass die Unternehmen im DAX 40 den Rechnungszins um durchschnittlich 2,5 Prozentpunkte angehoben haben“, so Hagemann weiter.

Die versicherungsmathematischen Gewinne aufgrund der Zinsentwicklung sind zwar erfreulich für die Unternehmen, spiegeln aber nur die rein bilanzielle Bewertung wider. Da die Verpflichtungen selbst in der Regel nicht zinsabhängig sind, ergibt sich aus der Zinsentwicklung keine tatsächliche langfristige Entlastung der Unternehmen. Anders dagegen ist die Situation bei den versicherungsmathematischen Verlusten aufgrund der Anhebung der Rentendynamik. Diese Erhöhung von etwa 10 Mrd. Euro bildet die in den nächsten Jahren deutlich erhöhten Rentenanpassungen ab, die zu einer Erhöhung der tatsächlichen Zahlungen führen wird. Der Rückgang der Pensionsverpflichtungen aufgrund der Zinsentwicklung verdeckt also das zusätzlich erwartete Verpflichtungsvolumen aufgrund zukünftiger Anpassungen und zeigt letztlich nur scheinbare Entlastungen.

Deckungsgrad deutlich angestiegen

Der Deckungsgrad, also das Verhältnis von Pensionsvermögen zu Pensionsverpflichtungen, hat sich im DAX 40 von 72 Prozent auf einen neuen Rekord von über 80 Prozent erhöht. Dieser Höchststand ist durch den Rückgang der Pensionsverpflichtungen aufgrund der Entwicklung des Rechnungszinssatzes verursacht.

Pensionsvermögen ist in Deutschland nicht verbindlich. Der Deckungsgrad der Unternehmen im DAX 40 liegt bei ihren US- und UK-Verpflichtungen höher als bei ihren Verpflichtungen in Deutschland. Bei Unternehmen außerhalb des DAX 40 sind zudem meist deutlich geringere Deckungsgrade zu verzeichnen. Da eine gesetzliche Insolvenzsicherung über den Pensions-Sicherungs-Verein aG besteht, verzichten manche Unternehmen sogar gänzlich auf Pensionsvermögen. Allerdings ist ein anhaltender Trend zur bilanziellen Entlastung mittels Ausfinanzierungslösungen, insbesondere mit Hilfe des Durchführungsweges Pensionsfonds, zu beobachten. „Ausfinanzierungslösungen dienen der angemessenen Risikosteuerung und helfen dabei, bestehende und künftige Verpflichtungen und die daraus resultierenden Bilanz- und Liquiditätsbelastungen optimiert und planbar zu gestalten“, erläutert Dr. André Geilenkothen, Leiter Pension Funding Consulting bei Mercer Deutschland.

Was kommt in diesem Jahr?

Die globale Wirtschaft steht auch im aktuellen Jahr 2023 weiterhin vor vielen Unsicherheiten. Der Ukrainekonflikt und die damit verbundene Energiekrise sind nicht vorbei. Die Folgen halten an und eine Einschätzung über das Gesamtausmaß kann aktuell noch nicht getroffen werden. Die derzeit hohe Inflation wird sich zwar langsam zurückentwickeln, dürfte aber noch einige Jahre anhalten. Ebenso ist mit weiteren Zinssteigerungen zu rechnen, auch wenn diese vermutlich niedriger als zuletzt ausfallen werden. Auch die Covid-19-Pandemie könnte aufgrund der aktuellen Entwicklungen in China noch zu Überraschungen führen. Das Rezessionsszenario bleibt auf globaler Ebene betrachtet weiterhin realistisch.

„Aufgrund der gestiegenen Zinsen und des damit verbunden hohen Deckungsgrades ist aktuell ein sinnvoller Zeitpunkt, um wieder in zinstragende Asset-Klassen zu investieren. Mit einem Liability Driven Investment (LDI)- Ansatz sichert man die hohe Zinssensitivität der Verpflichtungen ab und reduziert somit die Bilanzvolatilität“, betont Dissmann.

„Damit bietet das aktuelle Kapitalmarktumfeld trotz der bestehenden Unsicherheiten vielfältige Möglichkeiten. Bestehende Ausfinanzierungslösungen sollten auf die neuen Gegebenheiten optimiert werden und Unternehmen, die solche Lösungen bislang noch nicht nutzen, sollten diese Option zumindest prüfen“, ergänzt André Geilenkothen.