Tendencias Globales en Salud

Chus Caballo

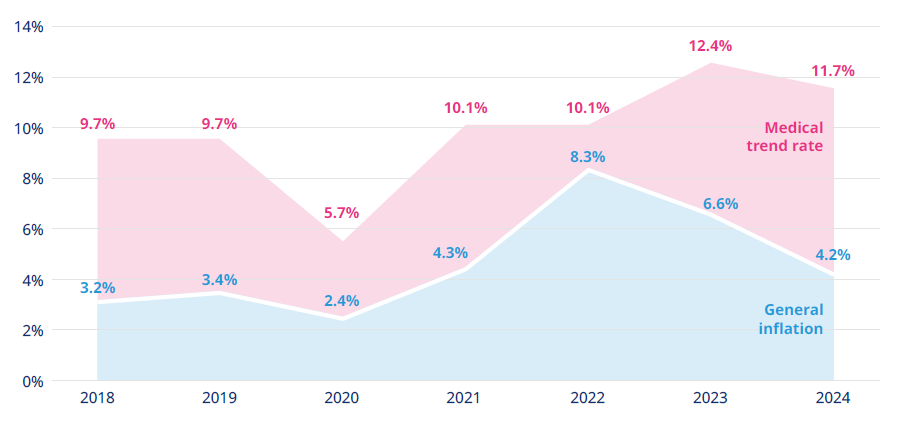

El informe Tendencias Globales en Salud 2024 de Mercer Marsh Benefits, que recoge la respuesta de 223 aseguradoras de 58 países, refleja que la tasa de tendencia médica del año 2023 alcanzó el 12,4%, con una previsión ligeramente inferior para 2024, pero siguiendo la tendencia de doble dígito de los últimos años posteriores a la pandemia.

La distribución de la tasa de tendencia médica por las diferentes geografías se muestra a continuación:

En 2023, la tasa de tendencia médica se incrementó debido a la inflación, la frecuentación y los cambios en la combinación de tratamientos.

De cara al año 2024, los datos reflejan que la inflación médica global se situará ligeramente por debajo, en 11,7% debido a la ralentización prevista de la inflación, si bien seguirá siendo superior a los niveles anteriores a la pandemia.

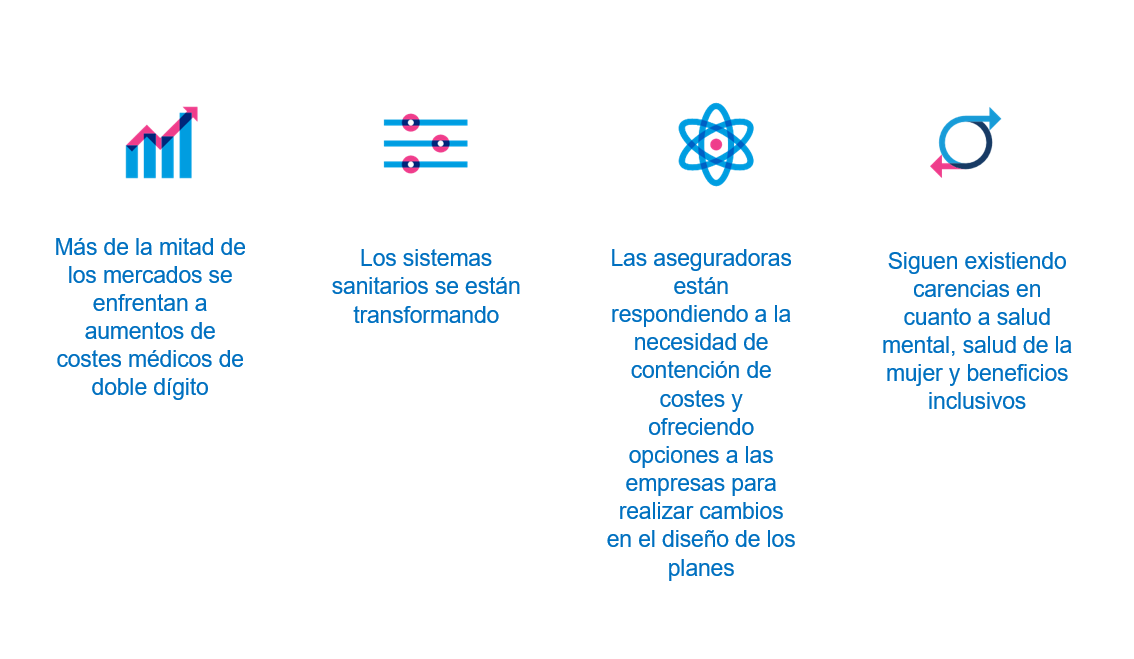

Según el informe, las principales conclusiones se resumen en 4 tendencias clave:

Considerando los 4 puntos anteriores:

Más de la mitad de los mercados se enfrentan a aumentos de costes médicos de doble dígito, siendo el cáncer el que encabeza la lista de estos costes, situándose en segunda posición, en cuanto a frecuentación.

Las medidas preventivas, como los programas de cribado, siguen necesitando máxima prioridad y atención, al tiempo que tienen que considerarse soluciones más novedosas para ayudar con un diagnóstico grave.

El 43% de las aseguradoras de todo el mundo consideran ayuda a la rehabilitación del cáncer y reincorporación al trabajo, beneficio clave para que los empleados retomen su carrera profesional después de un diagnóstico y tratamiento oncológico.

En Europa lo más extendido es la segunda opinión médica que suele utilizarse para este tipo de diagnósticos.

Existen soluciones más innovadoras que se están considerando: evaluaciones personalizadas del riesgo de cáncer mediante pruebas de identificación del riesgo poli-genético, pruebas farmacogenómicas para personalizar la dosis necesaria de quimioterapia y reducir el riesgo de reacciones adversas; quimioterapia oral para proporcionar tratamiento en el domicilio atención multidisciplinar especializada para mejorar los resultados.

Los sistemas sanitarios se están transformando y se enfrentan a la escasez de personal cualificado, mientras que la sanidad digital se encuentra aún en una fase muy temprana.

Los sistemas sanitarios se han sometido a una presión considerable en los últimos años. Esta presión se refleja en el resultado del estudio: el 48% de las aseguradoras consideran que el nivel de acceso en la Sanidad Pública ha empeorado, en Europa lo consideran más del 70%. En cuanto a la percepción de la Sanidad Privada, declaran que la calidad ha mejorado, sin embargo, hay un aspecto que ha empeorado considerablemente en Europa que es la asequibilidad.

Las herramientas virtuales y la telemedicina podrían favorecer un acceso más amplio y mejorar la asequibilidad de los servicios sanitarios privados, pero las aseguradoras siguen indecisas sobre su impacto

Las aseguradoras están respondiendo a la necesidad de contención de costes ofreciendo opciones a través del diseño de los planes médicos

El año pasado las empresas apostaban por mejorar sus planes médicos. Este año un 57% considera que las empresas preferirán reducir la cobertura para gestionar los costes frente al 43% que seguirán apostando por mejorar los planes para atraer y retener talento.

Las medidas más ofrecidas por el mercado asegurador para hacer frente a los costes son la educación a los asegurados para un uso más responsable de su seguro y la protección a éstos de tratamientos, tecnologías o fármacos no probados por la comunidad científica o innecesarios.

Siguen existiendo carencias en cuanto a salud mental, salud de la mujer y beneficios inclusivos

Aunque el 69% de las aseguradoras cubren sesiones de salud mental, su cobertura sigue siendo muy limitada y no garantiza el apoyo necesario que requieren este tipo de afecciones.

La inclusión y la diversidad no se están considerando por el mercado asegurador a la hora de seleccionar proveedores con los que trabajar, sólo un 31% lo tienen en cuenta y un 29% ni si quiera lo están considerando.

Considerando el colectivo de mujeres, las aseguradoras afirman que muchas de las prestaciones relacionadas con la salud reproductiva de la mujer no están disponibles (congelación de óvulos/esperma, apoyo a la lactancia, FIV, etc.).

Para ofrecer una cobertura completa a las mujeres hay que considerar todo el espectro asistencial y los principales problemas a los que se enfrentan: cáncer, osteoporosis, salud maternal y salud mental: depresión post-parto, aborto, menopausia, violencia de género etc.

Resumiendo, las organizaciones tienen un gran reto por delante y deberán aplicar cambios en el diseño de los planes y técnicas de gestión de riesgos para que los planes sigan siendo sostenibles para los empleados. Entender y abordar los factores que afectan al coste será fundamental para la aplicación de medidas adecuadas.