DAX 40-Unternehmen: Deckungsgrad der Pensionsverpflichtungen erreicht mit 81 Prozent neues Rekordniveau

- Das Pensionsvermögen der DAX 40-Unternehmen legte 2023 um 22 Mrd. Euro zu

- Der Wert der Pensionsverpflichtungen stieg um 23 Mrd. Euro, da der Zins gegenüber dem Vorjahr nachgab

- Der Deckungsgrad erreichte mit 81 Prozent erneut einen historischen Höchststand

Frankfurt, 15. Januar 2024

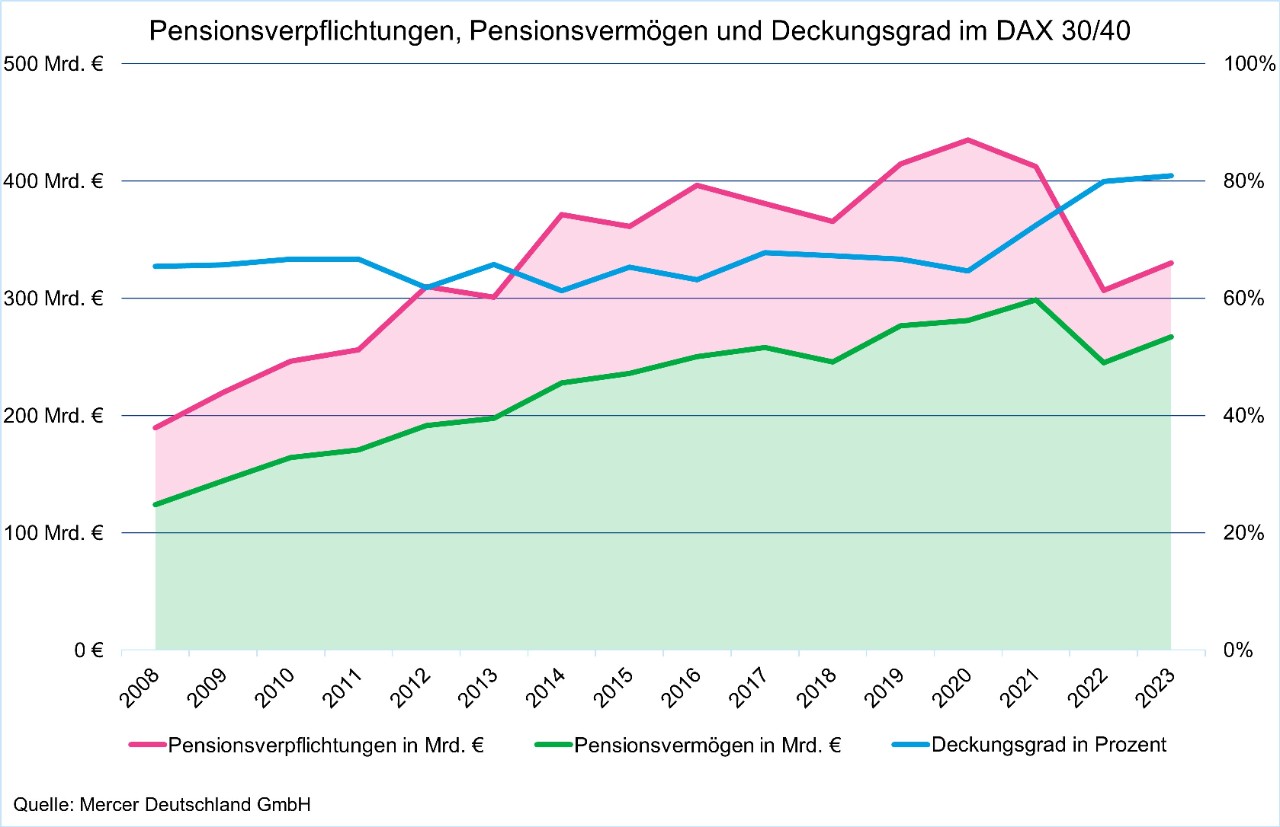

Im Jahr 2023 haben sich die meisten Anlageklassen positiv entwickelt. Das hat im Vorjahresvergleich zu einem Anstieg des Pensionsvermögens im DAX 40 von rund 245 Mrd. Euro um ca. 22 Mrd. Euro auf etwa 267 Mrd. Euro geführt.

Der Rechnungszinssatz konnte sich nicht auf dem hohen Vorjahresniveau halten. Vor allem im November und Dezember 2023 hat er deutlich nachgegeben. Der Wert der Pensionsverpflichtungen in den IFRS-Abschlüssen der DAX-Unternehmen ist daher von rund 307 Mrd. Euro um ca. 23 Mrd. Euro auf etwa 330 Mrd. Euro gestiegen.

Der Deckungsgrad der Pensionsverpflichtungen konnte den Rekordwert des Vorjahres von 80 Prozent noch übertreffen und stieg auf 81 Prozent.

Dies sind die Ergebnisse einer Schätzung des Beratungsunternehmens Mercer auf Basis der jüngsten Geschäftsberichte der DAX 40-Unternehmen sowie aktueller Kapitalmarktinformationen.

Pensionsvermögen erholt sich

Nach den Kursverlusten des Jahres 2022, die sich auf das Pensionsvermögen im DAX mit etwa 20 Prozent Rückgang ausgewirkt hatten, war das Jahr 2023 von einer Erholung geprägt. Das Pensionsvermögen im DAX 40 (in aktueller Zusammensetzung) ist von rund 245 Mrd. Euro um etwa 22 Mrd. Euro auf ca. 267 Mrd. Euro gestiegen, liegt aber immer noch weit unter dem Höchststand von fast 300 Mrd. Euro Ende 2021.

Die Zusammensetzung des DAX 40 hat sich 2023 geändert. Im Februar wurde Linde durch die Commerzbank, im März Fresenius Medical Care durch Rheinmetall ersetzt. Der Abgang von Fresenius Medical Care hat dabei keine Auswirkungen auf das Pensionsvermögen im DAX 40, da das Unternehmen vollständig bei Fresenius SE konsolidiert wird. Bei den drei anderen Unternehmen bestehen jeweils mehrere Mrd. Euro Pensionsvermögen. Per Saldo hat sich durch die veränderte Zusammensetzung des DAX das Pensionsvermögen nur um etwa 2 Mrd. Euro erhöht.

Im Hinblick auf die hohe Inflation ist zu erwarten, dass die Zahlungen aus dem Planvermögen erneut höher sind als die neuen Zuwendungen. Der daraus resultierende Mittelabfluss könnte etwa 5 Mrd. Euro betragen.

Im Ergebnis hat sich das Pensionsvermögen durch die veränderte DAX-Zusammensetzung und die Mittelabflüsse um 3 Mrd. Euro reduziert. Da der Stand Ende 2023 aber 22 Mrd. Euro höher ist als Ende 2022, ergibt sich eine Rendite im Pensionsvermögen von rund 25 Mrd. Euro oder 10 Prozent.

Volatile Kapitalmärkte

2023 haben die Volkswirtschaften der Welt insgesamt eine hohe Widerstandsfähigkeit bewiesen. Trotz zahlreicher Wachstumshemmnisse, wie beispielsweise das erhöhte Zinsniveau, die zunächst hartnäckige Inflation, strengere Kreditvergabestandards und einer Verlangsamung des Wachstums insbesondere im verarbeitenden Gewerbe, wuchs die Weltwirtschaft weiterhin moderat. Der Konsum wurde dabei durch einen Anstieg der Einkommen und auch die Nutzung von Rücklagen gestützt. Auch der Rückgang der Inflation hat sich positiv auf den Konsum ausgewirkt. In einigen Regionen war ein relevanter Anstieg der Investitionen im Privatsektor zu beobachten, der teils durch fiskalische Stimulierungsmaßnahmen gefördert wurde. Das globale Wachstum war keineswegs einheitlich. Während die USA ein hohes Wachstum aufwiesen, enttäuschte die chinesische Wirtschaft.

Im Ergebnis zeigten sich Aktienmärkte 2023 robust, aber noch immer volatil. So wiesen insbesondere die entwickelten Märkte, getrieben durch die starken Technologiekonzerne in den USA (die sogenannten “Magnificent Seven”), im ersten Halbjahr 2023 eine erfreuliche Performance auf. Im zweiten Halbjahr dämpfte die Rhetorik der amerikanischen Zentralbank die Kursentwicklung an den Aktienmärkten, bevor im letzten Quartal eine Jahresendrallye einsetzte. Im Gesamtjahr 2023 stieg der MSCI World TR Index um 20,2 Prozent, der MSCI Emerging Markets TR Index legte 6,5 Prozent zu und der MSCI Europe TR Index gewann 16,6 Prozent (jeweils in EUR) hinzu. Mit den weiteren Zinsanhebungen im Jahr 2023 sind die nominalen Anleiherenditen entlang der gesamten Kurve gestiegen. Insgesamt konnten die globalen Anleihenmärkte um 4,7 Prozent hinzugewinnen (gemessen am Bloomberg Barclays Global Aggregate TR Index EUR Hedged). Mit dem Rückgang der Inflationsraten sind auch die realen Renditen signifikant gestiegen.

„Es kam für Investoren im Jahr 2023 darauf an, die veränderten Chancen am Kapitalmarkt zu erkennen und situationsgerecht zu handeln. Viele Investoren nutzen das höhere Zinsniveau zum Ausbau der Zinsabsicherung der Verpflichtungen. Eine solche Risikoreduktion in der Kapitalanlage war jedoch nicht durchgehend zu beobachten. Viele Pensionsanleger müssen weiterhin Kapitalmarktrisiken eingehen, um den gestiegenen Anpassungsbedarf aus der Inflation zu decken – und am Aktienmarkt hat sich das insbesondere zum Jahresende auch durchaus ausgezahlt“, kommentiert Jeffrey Dissmann, Leiter Investments bei Mercer Deutschland.

Niedrigerer Rechnungszinssatz führt zu einem Anstieg der Pensionsverpflichtungen

Der Wert der Pensionsverpflichtungen in den IFRS-Abschlüssen der DAX-Unternehmen ist von rund 307 Mrd. Euro um ca. 23 Mrd. Euro auf etwa 330 Mrd. Euro gestiegen. Die geänderte Zusammensetzung des DAX 40 macht hiervon rund 1 Mrd. Euro aus. Der Wert der Pensionsverpflichtungen ist also durch die geänderte DAX-Zusammensetzung weniger stark gestiegen als der Wert des Pensionsvermögens (2 Mrd. Euro, s. o.).

Hauptursache für den verbleibenden Anstieg von etwa 22 Mrd. Euro ist der Rückgang des Rechnungszinssatzes. In welchem Ausmaß der Zins im einzelnen Unternehmen reduziert werden musste, hängt vom verwendeten Verfahren, der Zusammensetzung des Personenbestandes, denn konkreten Zusagen und weiteren Faktoren ab.

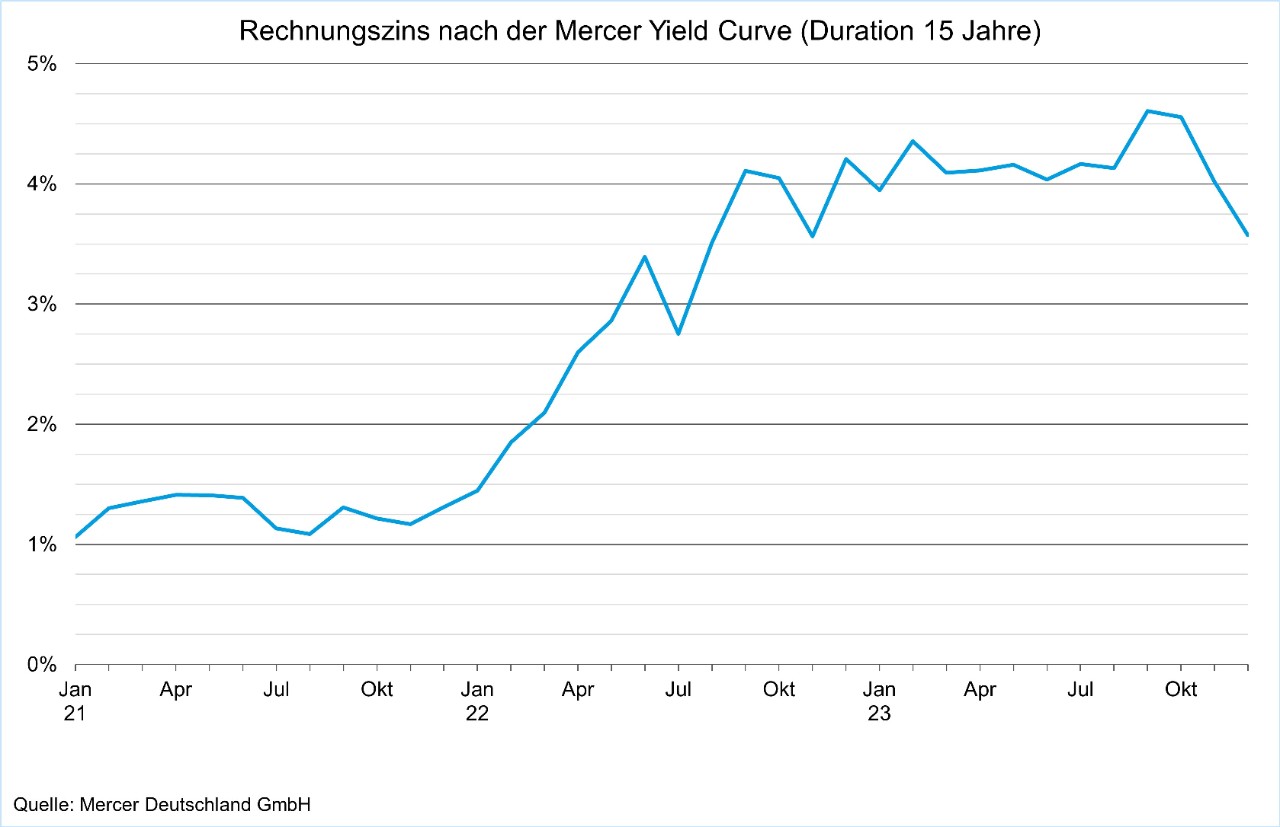

Bei der Mercer Yield Curve, dem Verfahren von Mercer zur Ermittlung des Rechnungszinssatzes nach IFRS, ist der Rechnungszins für eine typische durchschnittliche Restlaufzeit von 15 (bzw. 20) Jahren von 4,21 Prozent (bzw. 4,25 Prozent) auf 3,57 Prozent (bzw. 3,63 Prozent) gesunken. Der Rechnungszins wird im DAX 40 im Durchschnitt aber weniger deutlich abgesenkt. „Unter Berücksichtigung der verschiedenen Zinsermittlungsverfahren und der Erfahrungen aus der Vergangenheit gehen wir davon aus, dass der Rechnungszins im DAX 40 zum 31. Dezember 2023 etwa einen halben Prozentpunkt unter dem Vorjahreswert lag. Damit lässt sich der größte Teil des Anstiegs der Verpflichtungswerte erklären“, erläutert Thomas Hagemann, Chefaktuar von Mercer Deutschland.

Dieser Zinsrückgang ist deutlich niedriger als der Anstieg des Rechnungszinssatzes im Jahr 2022. Damals war das Zinsniveau bedingt durch den Ukrainekrieg um etwa 2,5 Prozentpunkte angestiegen. Dennoch ist der Rückgang im Jahr 2023 für die Unternehmen schmerzhaft. Vor allem die hohe Volatilität des Zinssatzes und der unerwartet schnelle und starke Rückgang des Zinsniveaus zum Jahresende waren eine Herausforderung für die Unternehmen, insbesondere für diejenigen, die sich gegen dieses Risiko in der Kapitalanlage nicht abgesichert hatten.

Die hohe Inflation und die daraus resultierende Belastung aufgrund der Anpassung laufender Leistungen war bereits im Vorjahr zu berücksichtigen. „Möglicherweise ist das nicht in allen Unternehmen in ausreichendem Maße geschehen, so dass es Nachreservierungen durch gestiegene Leistungen oder eine Erhöhung der Inflationsannahme zum Ende 2023 geben kann. Hierfür haben wir in der Schätzung 2 Mrd. Euro berücksichtigt“, kommentiert Hagemann.

Zu beachten ist, dass die Anpassung laufender Leistungen zu zusätzlichen Zahlungsverpflichtungen der Unternehmen führt, während die Erhöhung der Verpflichtungswerte durch den gesunkenen Rechnungszinssatz eine rein bilanzielle Belastung darstellt. Die Volatilität von Verpflichtungs- und Vermögenswerten wird im IFRS-Abschluss erfolgsneutral dargestellt, belastet also nicht den ausgewiesenen Unternehmenserfolg.

Deckungsgrad gestiegen

Der Deckungsgrad, also das Verhältnis von Pensionsvermögen zu Pensionsverpflichtungen, hatte Ende 2022 ein Rekordhoch von 80 Prozent erreicht. Dieser Wert wurde Ende 2023 mit 81 Prozent noch überschritten. Zum Vergleich: In den Jahren 2008 bis 2020 lag der Deckungsgrad nie über 70 Prozent, 2021 erreichte er 72 Prozent.

Diese hohen Deckungsgrade 2022 und 2023 spiegeln nicht nur das Verhältnis der Kursentwicklung des Planvermögens zur rechnerischen Entwicklung der Pensionsverpflichtungen wider, sondern liegen auch im allgemeinen Trend zur Ausfinanzierung begründet.

Da es in Deutschland keine Pflicht zum Aufbau eines Pensionsvermögens gibt, liegt der Deckungsgrad hierzulande typischerweise niedriger als beispielsweise in UK oder US. Gerade im DAX 40, aber auch bei anderen großen Unternehmen und vermehrt auch im Mittelstand, hält der Trend zur Nutzung von Pensionsfonds als einem kapitalgedeckten Durchführungsweg der bAV, aber auch anderer Ausfinanzierungslösungen an, um den bilanziellen Risiken der Pensionsverpflichtungen zu begegnen. „In den vergangenen Jahren haben viele Unternehmen Pensionsverpflichtungen auf den Pensionsfonds übertragen, um bilanziell Pensionsvermögen zu schaffen, Liquiditätsbelastungen zu verstetigen und Risiken angemessen zu steuern“, erläutert Dr. André Geilenkothen, Leiter Pension Funding Consulting bei Mercer Deutschland. „Hierfür haben die Unternehmen in Deutschland über die letzten Jahre kontinuierlich mittlere einstellige Milliardenbeträge bereitgestellt.“

Anhaltende Unsicherheiten dürften 2024 prägen

Die Inflation ist zwar bereits deutlich zurückgegangen, hat sich aber noch nicht vollständig normalisiert und könnte sich als hartnäckig erweisen oder sogar wieder ansteigen. Daneben wird das labile Wirtschaftswachstum das entscheidende Kriterium für die künftige Zinspolitik sein. Kurzfristig rechnen wir aber nicht mit Zinssenkungen. Auch die Kriege in der Ukraine und im Gaza-Streifen halten weiter an. Die Herausforderungen aus dem Urteil des Bundesverfassungsgerichtes zum Bundeshaushalt sind längst nicht vollständig gelöst. Zudem können die Landtagswahlen in Sachsen, Thüringen und Brandenburg im September und die US-Wahlen im November neue Unsicherheiten nach sich ziehen. Die Herausforderungen bleiben also vielfältig.

„Zu einem Zeitpunkt, in dem die Zinsen im Jahresvergleich gesunken, im Kontext der letzten Jahre jedoch weiterhin hoch sind, müssen sich Pensionsinvestoren damit auseinandersetzen, die Bilanzvolatilität angemessen zu reduzieren, ohne die Rendite-Chancen, z. B. zur Finanzierung von Rentenanpassungen, zu weit zu mindern. Auch dürften nach dem Ende des „billigen Geldes“ Zuführungen zum Planvermögen für die meisten Unternehmen schwieriger geworden sein. Hier muss eine intelligente Kapitalanlage einen höheren Beitrag zur Schließung der Deckungslücke leisten“, betont Dissmann.

„Bestehende Ausfinanzierungslösungen sollten in jedem Fall unter Berücksichtigung der neuen Gegebenheiten an den Kapitalmärkten optimiert werden. Unternehmen, die bislang noch nicht in die planmäßige An- und Ausfinanzierung von Pensionsverpflichtungen eingestiegen sind, sollten die damit verbundenen Möglichkeiten des De-Riskings sorgfältig analysieren. So ist eine Ausfinanzierung auch eine Möglichkeit, den gestiegenen Zinsaufwendungen für Pensionen auf der Bilanz zu begegnen“, ergänzt Geilenkothen.

Über Mercer

Mercer setzt sich dafür ein, die Zukunft mutig und intelligent zu gestalten – durch die Transformation der Arbeitswelt, einer Verbesserung von Vorsorge- und Investmentlösungen wie auch den Einsatz für Gesundheit und Wohlergehen. Mit annähernd 25.000 Mitarbeitenden in 43 Ländern ist Mercer in 130 Ländern tätig. Mercer ist ein Tochterunternehmen von Marsh McLennan (NYSE: MMC), dem führenden globalen Anbieter von professionellen Dienstleistungen zu den Themen Risiko, Strategie und HR - mit einem Jahresumsatz von über 20 Mrd. USD und 85.000 Mitarbeitenden. Als Marktführer hilft Marsh McLennan seinen Kund:innen, in einem immer dynamischeren und komplexeren Umfeld erfolgreich zu agieren. Zur Unternehmensgruppe gehören auch Marsh, Guy Carpenter und Oliver Wyman. Für weitere Informationen besuchen Sie uns auf www.mercer.de. Folgen Sie uns auch gerne auf LinkedIn.

Mercer Deutschland (www.mercer.de)

In Deutschland ist Mercer mit über 700 Mitarbeitenden unter anderem an den Standorten Berlin, Düsseldorf, Frankfurt, Hamburg, Leipzig, München und Stuttgart vertreten. Die Schwerpunkte der Geschäftstätigkeit liegen in der Beratung von Unternehmen rund um betriebliche Altersversorgung, Investments und Pensions Administration sowie Vergütung, Human-Capital-Strategie und M&A.