¿Cómo afecta el Mecanismo de Equidad Intergeneracional (MEI) a trabajadores y empresas?

Autoras: Esther Guzmán, Daniela Jiménez y Laura Siguero

Desde enero de este año todas las empresas y trabajadores están asumiendo mes a mes el conocido Mecanismo de Equidad Intergeneracional o MEI como medida para fortalecer el sistema de pensiones a largo plazo.

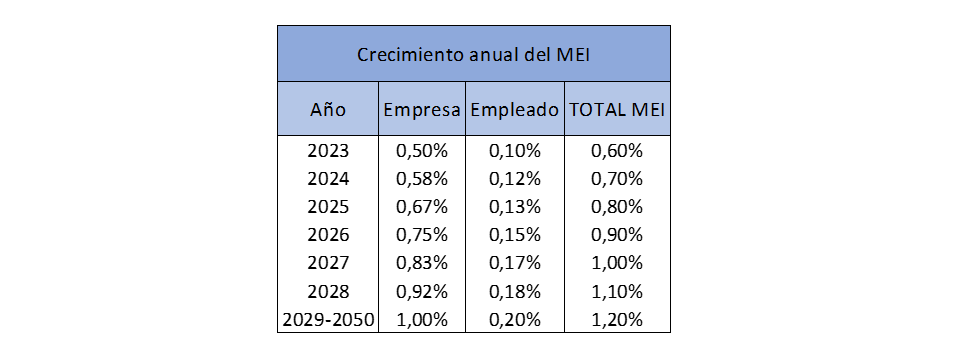

Este Mecanismo es una de las grandes novedades en materia de Seguridad Social debido a que se trata de un nuevo tipo de cotización temporal que deben asumir tanto los empleados como las empresas. Esta nueva cotización será de un 0,6% que se calculará sobre la base de cotización de contingencias comunes, en el que el trabajador asume el 0,1% y la empresa el 0,5% restante. En el caso de los autónomos, el tipo de cotización por contingencias comunes será el mismo, del 0,6%, pero con la diferencia de que tendrán que asumirlo íntegramente.

El diseño original de este mecanismo, introducido en la Ley 21/2021, de 28 de diciembre, de garantía del poder adquisitivo de las pensiones y de otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones, era establecer una cotización fija del 0,6% (0,1 % empleado y 0,5 % empresa) desde el año 2023 hasta el 2032. Sin embargo, con la última reforma de las pensiones, se establece un incremento progresivo del MEI hasta 2050, pasando del 0,6% actual al 1,2%, distribuido de la siguiente manera: 1% la empresa y 0,2% el empleado. Para llegar a ese porcentaje se incrementará la cotización por este concepto una décima al año.

Por tanto, estamos ante un nuevo impuesto que supone un incremento de las aportaciones a la Seguridad Social que realizan empresas y trabajadores con el objetivo de equilibrar el Fondo de Reserva de la Seguridad Social ante la inminente jubilación de la generación del baby boom, que va a implicar la existencia de más personas dependientes y de menos gente produciendo.

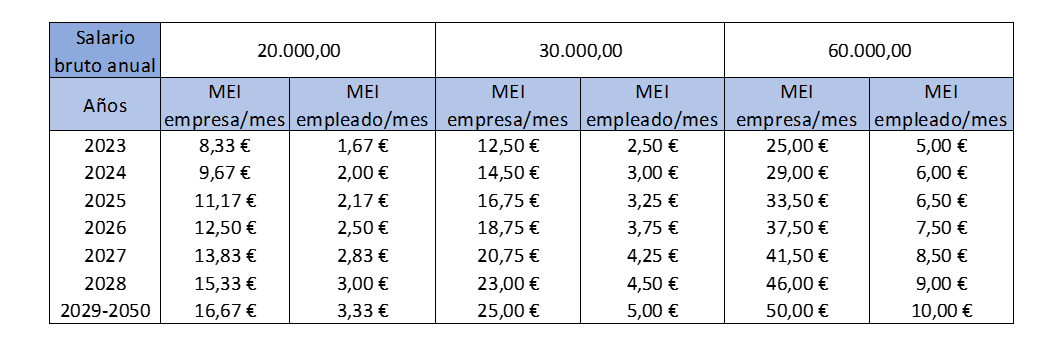

En la siguiente tabla, se muestran tres ejemplos salariales con la cotización mensual correspondiente tanto a empresa como a empleado durante los próximos años:

En el año 2024, se puede observar como aquellos empleados con un salario de 20.000€ cotizarán 2€ más al mes a causa del MEI y, a su vez, a la empresa le supondrá un total de 9,67€ mensuales; mientras que para 2050, con el mismo salario, estas cotizaciones se verán incrementadas en un 66,50% para el empleado y un 72,40% para la empresa, llegando a realizar unas cotizaciones de 3,33€ y 16,67€ respectivamente.

Teniendo en cuenta los cambios que ha sufrido el MEI durante su corto período de vida, no se descarta que pueda verse modificado por futuras reformas durante sus años de aplicación.